Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación

El pasado viernes 12 de agosto, se publicó el informe de oferta y demanda de granos del Departamento de Agricultura de Estados Unidos. En este informe se hicieron algunas correcciones de producción, consumo, exportaciones y stock final para la campaña 22/23, de poca relevancia para soja y con un acento más destacado para maíz y trigo. Dejando detalles de lado, veamos la relación de uno de los principales indicadores del estado de oferta y demanda fundamental de granos y los precios internacionales, para interpretar la tendencia del mercado y su posible duración en el corto y mediano plazo.

La relación “stock final mundial/consumo mundial de granos”, es uno de los indicadores más seguidos por el mercado, para resumir la situación fundamental de los granos. El stock final mundial de granos habla de la oferta física en existencia en los diferentes países del mundo de una campaña determinada, cuando ingresan los primeros granos de la nueva campaña, es decir, cuantifica el volumen de granos que sobra de una campaña, mientras ingresa el grano nuevo de la siguiente. El consumo mundial de granos explica el volumen proyectado a consumir durante cada campaña. El cociente entre el stock y el consumo mundial de granos, permite conocer a cuanto volumen del total de granos que serán consumidos en una campaña, equivale el volumen de stock remanente que pasará a la siguiente, para deducir el grado de amenaza que podría representar un recorte productivo durante la campaña siguiente. En resumen, la relación stock/consumo nos muestra una proporción que representa un seguro de oferta física en caso de fallas productivas que podrían ocurrir la campaña siguiente. Por tanto, a mayor relación stock/consumo, menor amenaza ante fallar productivas de determinado grano. Veamos la evolución de la relación stock/consumo de soja, maíz y trigo desde la campaña 10/11 hasta la 22/23, y su relación con los precios históricos de estos tres granos en Chicago.

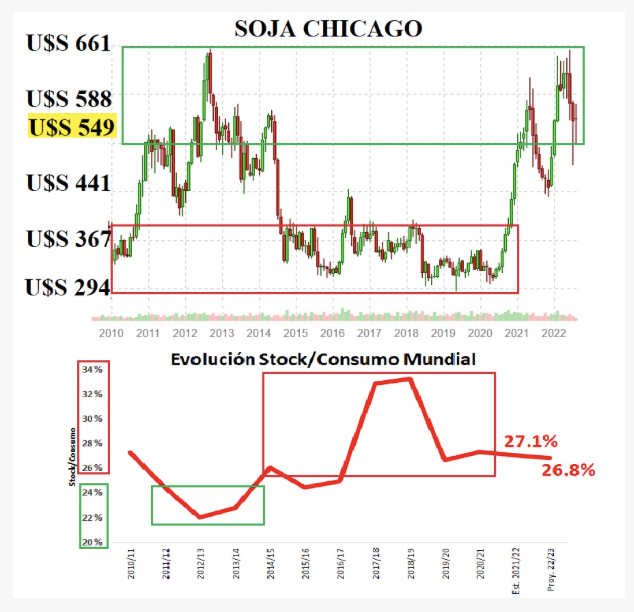

Ø SOJA: Vemos que los precios altos observados desde la campaña 11/12 hasta la 13/14 se correlacionaron con relación Stock/Consumo desde 22% a 25%.

Es decir, cuando el stock final mundial de soja equivale a menos de un cuarto de lo que se proyecta que se consumirá de soja en el mundo, entonces el mercado identifica un riesgo de oferta y los precios lo muestran con subas por encima de U$S 400/TN en Chicago, que representa precios por encima de U$S 300/TN en nuestro mercado local cuando le descontamos 33% de retenciones al precio de Chicago. Por otro lado, los precios bajos observados desde la campaña 14/15 hasta la 19/20, ocurrieron con relaciones Stock/Consumo desde 26% a 33%, es decir, cuando el mercado entiende que cuenta con más de un cuarto y hasta un tercio de reservas de stock, para enfrentar la campaña siguiente, los precios tienden a permanecer en niveles bajos, por debajo de U$S 300/TNcuando pasamos los precios de Chicago al mercado local, descontando retenciones.

Los precios altos observados desde la campaña 20/21 hasta lo que va de la 22/23 ocurren con relaciones Stock/Consumo en torno a 26-27%, lo que no refleja el comportamiento de precios de la última década, y muestra como las últimas dos campañas han sido leídas por el mercado en base al contexto geopolítico, que condicionó la disponibilidad de la oferta, más que la oferta real de mercadería, por ejemplo, las trabas logísticas por los protocolos sanitarios que funcionaron desde el 2020 y el impacto por la guerra entre Rusia y Ucrania.

El último trimestre, mayo, junio y julio, bajista para soja, a pesar de incertidumbre climática en el continente americano, muestra la fuerza bajista de los acuerdos entre Rusia y Ucrania, y expectativas de avance hacia la normalidad en el mundo.

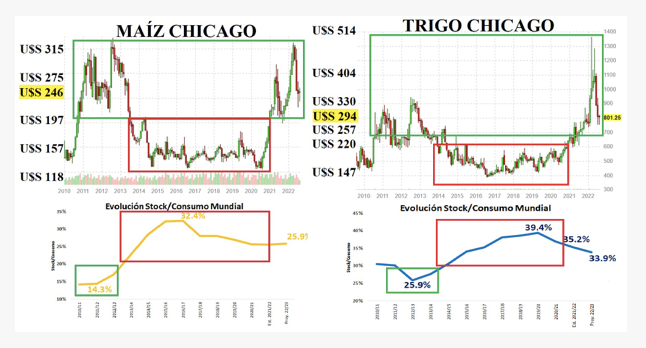

Ø MAÍZ y TRIGO: Vemos que los precios altos de maíz y trigo observados desde la campaña 11/12 hasta la 13/14 se correlacionaron con relaciones Stock/Consumo desde 14% a 23% en maíz y desde 25% a 30% en trigo, mientras que los precios bajos desde la campaña 14/15

hasta la 19/20 se correlacionaron con relaciones Stock/Consumo desde 25% a 32% en maíz y desde 30% a 39% en trigo.

En el caso del maíz vemos que stocks finales que representan menos de un cuarto del consumo mundial de maíz, lograron precios por encima de U$S 200/TN en Chicago, mientras que relaciones que superaban el 25% del consumo, coincidían con precios inferiores a U$S 200/TN. En cuanto a trigo, stocks finales inferiores a un tercio del consumo mundial de trigo, coincidieron con precios superiores a U$S 250/TN, mientras que para relaciones stock/consumo por encima del 30%, los precios siempre fueron inferiores a ese valor en Chicago.

En cuanto a los precios altos observados desde la campaña 20/21 hasta lo que va de la 22/23, estos ocurren con relaciones Stock/Consumo en torno a 25% para maíz y 35% para trigo, proporciones que permitirían precios muy por debajo de precios máximos alcanzados este año, y más cercanos a los promedios de precios bajos de las campañas anteriores. Al igual que en soja, el contexto geopolítico condicionó los precios y aún la demanda no siente seguridad de abastecimiento a pesar de no haber escasez de oferta física en el mundo, pero la amenaza de escasez por no disponibilidad en el mercado está vigente para trigo y maíz, en tanto que el conflicto entre Rusia y Ucrania no se resuelve definitivamente. En cuanto a trigo específicamente, a diferencia de soja y maíz, la relación Stock/Consumo viene menguando por tercera campaña consecutiva.

Vemos que, en lo que a relación stock/consumo se refiere, las últimas dos campañas, y la actual campaña en curso, no debieran haber mostrado mercados alcistas y mucho menos precios récord, como vimos principalmente en cereales. Dado que las subas obedecieron más a un contexto geopolítico, que limito la disponibilidad de granos donde y cuanto se necesitaba, la duración de mercados alcistas dependerá del sostén de un panorama global conflictivo, más que de contar o no con cosechas exitosas.

Conclusiones: El informe de oferta y demanda mundial de granos del USDA agosto, no trajo mayores cambios respecto a las proyecciones de julio, lo que, a pesar de causar que los mercados reaccionaran rápidamente a la baja en soja, y al alza en trigo y maíz, finalmente todos lateralizaron precios, no marcando tendencia ni alcista ni bajista en el corto plazo. El indicador de oferta (stock final mundial) y demanda (consumo mundial) mundial de granos, la Relación Stock/Consumo, no muestra signos de amenaza por existencias de granos, aunque trigo muestra su tercera campaña consecutiva de reducción de existencias finales en el mundo, sin embargo, todos los granos se encuentran en niveles de stock suficientes para compensar fallas productivas de la campaña siguiente. Los mercados en junio comenzaron a registrar bajas que se prolongaron hasta julio y lo que va de agosto, por mejora en el contexto geopolítico, y podrían continuar en caso que los acuerdos entre Rusia y Ucrania se respeten, que el clima en América, tanto del Norte como del Sur, permita cosechas normales, y que no surjan nuevos conflictos sanitarios o bélicos. Estamos frente a una alerta, para dar corto plazo a los actuales precios, aún en niveles altos, y esperar bajas a un escalón más abajo, a precios que deberemos convalidar cuando necesitemos vender, sacrificando renta.

Ver esto en perspectiva debe posicionarnos frente a nuestras existencias de granos 21/22 y al plan de siembra 22/23, para planificar la comercialización del saldo 21/22 y de lo que vendrá en la próxima campaña. Usar herramientas flexibles para cubrir valor, como los futuros acompañados de opciones. El mercado se muestra aún sostenido a precios muy buenos para la venta, y el contexto local debe llevarnos a tomar decisiones comerciales basadas en precios, oportunidad de pagos y manejo financiero de compras y ventas. Los precios de los granos se sostienen por condimentos que no son los fundamentales del mercado, y nos invitan a tomar decisiones al respecto para resguardad rentabilidad.

Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación