Reservas, tipo de cambio e inflación en 2026: señales de inicio y desafíos de la política económica

Por Leandro Ameriso | Global Focus Investments

El gobierno comenzó este 2026 cumpliendo con creces metas en la dinámica macro-financiera pero con desafíos aún en el plano productivo y de distintos entramados sectoriales. Cerrando las puertas del 2025, el gobierno vía un comunicado del BCRA anunció los objetivos y planes de la “cuarta fase” de desarrollo de las políticas monetarias, cambiarias y financieras para el año 2026.

En síntesis, por parte de la dirigencia económica se propuso como mandato principal la compra de reservas internacionales; de forma de mejorar el balance del Banco Central garantizando así los pagos de deuda en moneda extranjera. En paralelo, buscar la re-monetización de la economía abasteciendo la plaza de pesos con las compras de dólares realizadas por el BCRA. Por esta vía, intentar mejorar la circulación monetaria, repuntar la actividad y consumo. Todas estas medidas vinieron acompañadas de la recalibración de las bandas cambiarias, las cuales ahora ajustan por el dato de inflación de 2 meses anteriores, lo cual brindó más confianza en la sostenibilidad del esquema.

La inyección de liquidez por parte de las autoridades monetarias iba a tener que seguir una sintonía fina entre la recuperación de la demanda de dinero y el impacto en el nivel de precios y del tipo de cambio.

En este primer bimestre podemos ir analizando el cumplimiento de estas metas como también cuestiones que quedan pendientes; evaluar los efectos en la economía tanto real como financiera e ir barajando algunas proyecciones sobre el desenlace de las principales variables.

RESERVAS INTERNACIONALES y TIPO DE CAMBIO

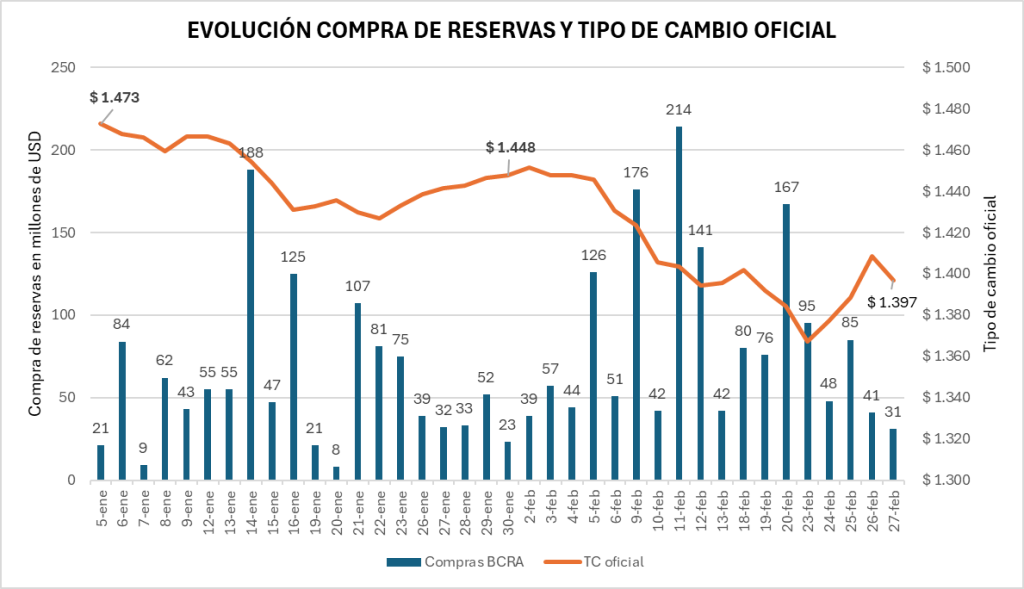

La compra y acumulación de reservas era la tarea a mejorar por parte del gobierno. Fue la principal debilidad que le apuntaba tanto el mercado como el consenso de analistas y sin dudas en este aspecto es donde se está cumpliendo con creces.

Transitamos un 2025 flojo en materia de compra de reservas internacionales tanto por parte del Tesoro Nacional como por el Banco Central. La autoridad monetaria tambaleó en los meses de septiembre/octubre donde se forzó a la venta de dólares en un contexto de gran incertidumbre electoral y teniendo un fuerte respaldo por parte del Secretario del Tesoro de los Estados Unidos (Scott Bessent) que permitió alivianar la situación.

Como dato: la Formación de Activos Externos (dolarización de los agentes económicos) a lo largo de 2025 superó los 32.000 M USD, llegando a ser un 42% del M2.

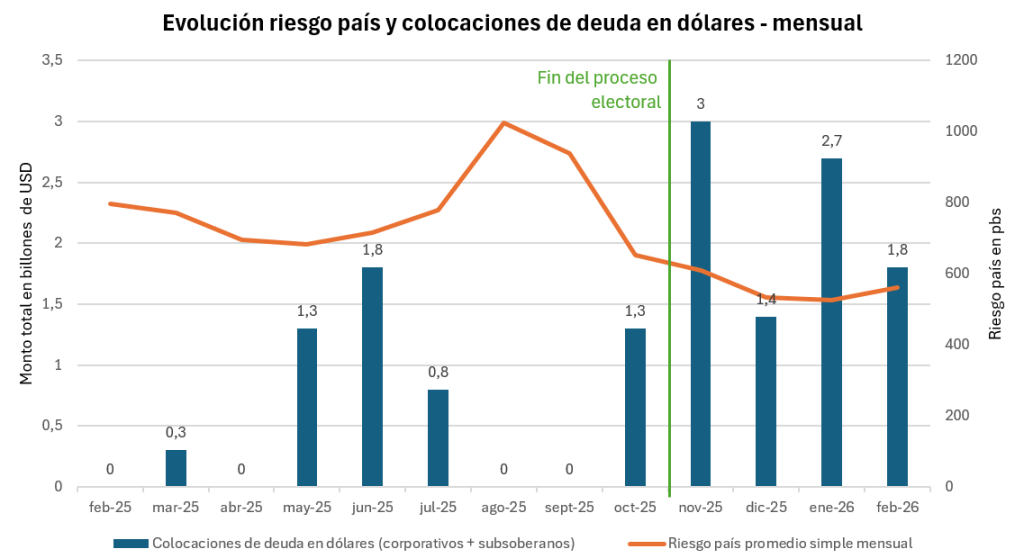

Mermada la incertidumbre política, con una contundente victoria por parte del oficialismo, se revirtió la dolarización y el gobierno aprovechó el flujo a su favor junto con diversos factores que contribuyeron a las compras de reservas:-Colocaciones y liquidaciones de deuda en dólares: tanto empresas como provincias aprovecharon la victoria oficialista en las elecciones legislativas y la consecuente baja del riesgo país para buscar financiamiento en dólares tanto en el mercado local como internacional. Desde el 26O entre privados y subsoberanos se colocaron más de 10.200M USD. ¿Cómo impacta esto en la compra de Reservas por parte del gobierno? Todas esas colocaciones de deuda en dólares suelen liquidarse con un período máximo de 180 días en el mercado oficial (para el pago de cupones). Cuando la empresa/provincia necesite hacerse de los pesos para pagar sus obligaciones se alimenta la oferta de dólares en el mercado, lo cual le quita presión al tipo de cambio y es aprovechado por el Banco Central para comprar esos dólares

–Liquidaciones del agro: las liquidaciones por parte del sector agropecuario siguen firmes, aportando en promedio diario 88M USD en enero y 84M USD en febrero, generando aún más flujo de dólares en el mercado oficial.

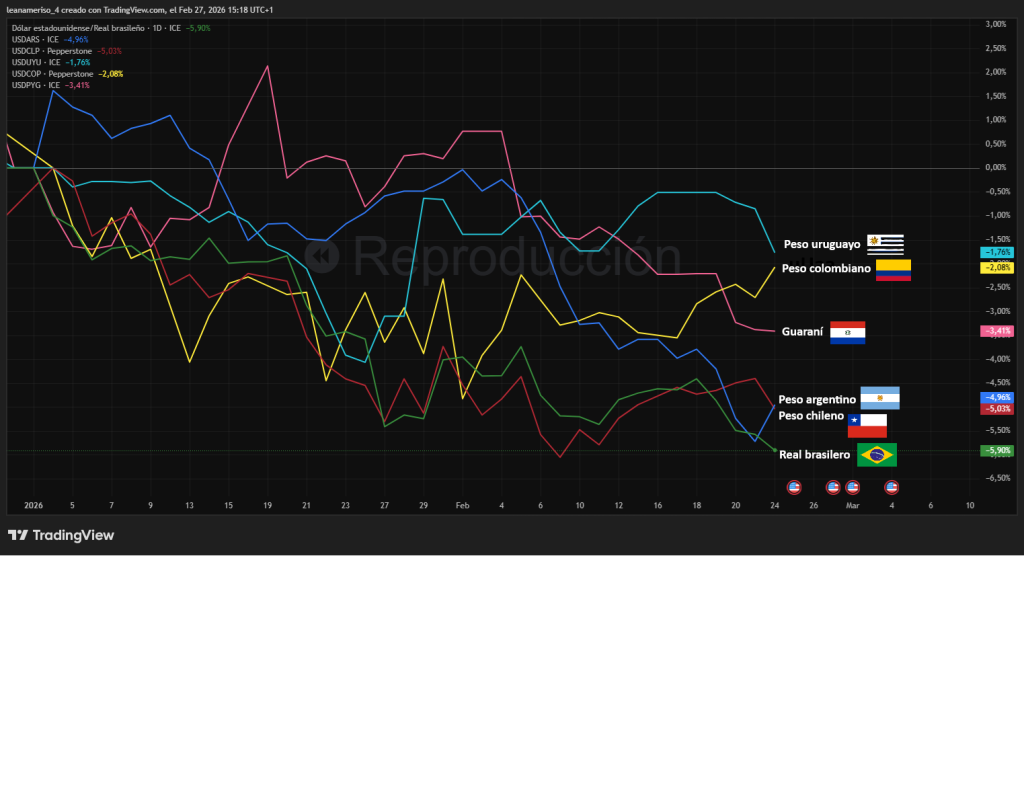

–Debilitamiento del dólar a nivel mundial: desde inicios de año la moneda estadounidense comenzó a depreciarse frente a las monedas de sus principales socios comerciales, impulsado por una creciente desconfianza en la gestión política de Donald Trump, la expansión del déficit fiscal y la incertidumbre sobre el manejo del próximo presidente de la Reserva Federal.

Esta caída del dólar fortaleció las paridades de las monedas emergentes. El peso argentino por su parte fue en sintonía con las monedas de la región, marcando una caída del tipo de cambio oficial en la zona de 5% desde inicios de año.

-Tasas de interés en pesos atractivas: Letras del Tesoro con rendimientos en la zona de 3% mensual generan atractivo para el desarme de posiciones en dólares y colocaciones en pesos buscando una mayor ganancia en moneda dura y potencialmente por sobre inflación.

Debido a estos factores, sumado a un gran compromiso por parte del BCRA en el aprovechamiento de este viento de cola local e internacional, se dio una situación paradójica de compra de reservas internacionales y caída en simultáneo del tipo de cambio.

TASAS DE INTERÉS:

Post elecciones, con la re-confianza en el peso, se comenzó a dar un proceso de baja de tasas de interés tanto en términos nominales como reales las cuales estaban estratosféricamente altas.

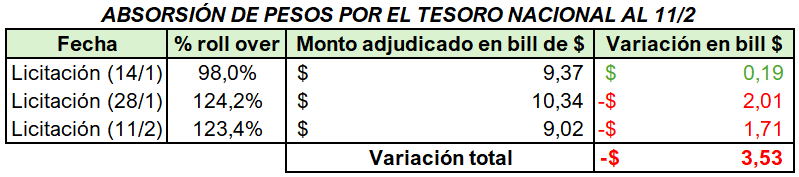

Igualmente, como se deslizó previamente, venimos durante 2026 con un esquema de tasas de interés interesantes para las colocaciones en pesos. El Tesoro, en sus licitaciones quincenales siguió convalidando tasas fijas en Lecaps en la zona de 3% TEM (Tasa Efectiva Mensual) fundamentalmente en vencimientos cortos. A su vez, en las mismas mantuvo un re-financiamiento superior al 100% de los vencimientos, absorbiendo así pesos del mercado, cortando liquidez, empujando a las tasas al alza y hasta en un punto invitando al desarme de dólares.

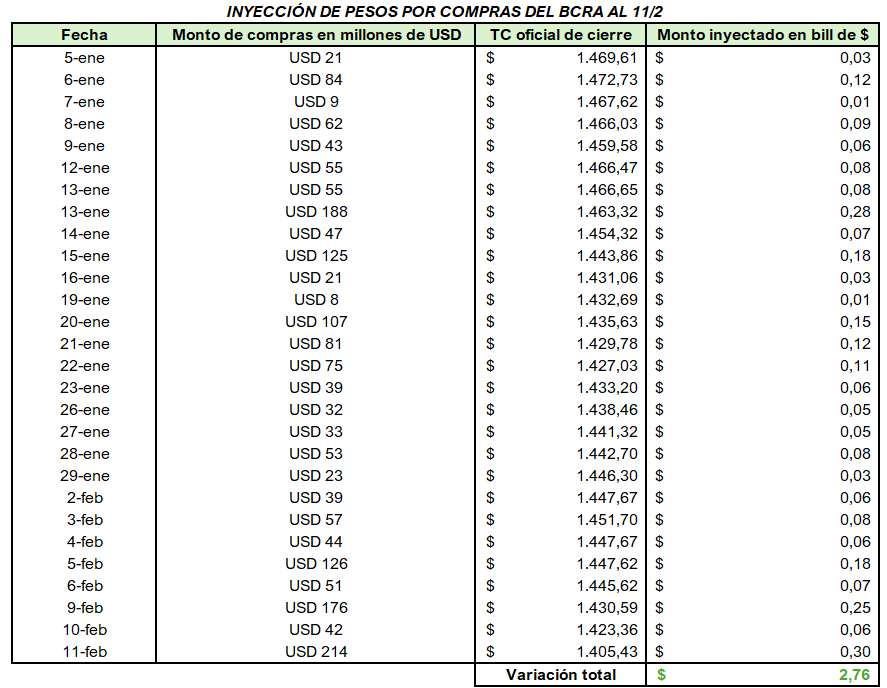

Es aquí donde alguno incluso puso en duda la “re-monetización” que se buscaba llevar a cabo. Los pesos que tiraba al mercado el BCRA por la compra de dólares, los absorbía el Tesoro en las licitaciones de deuda (incluso en mayor cuantía); generando así un efecto negativo en el circulante monetario.

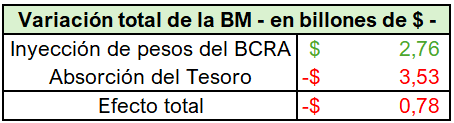

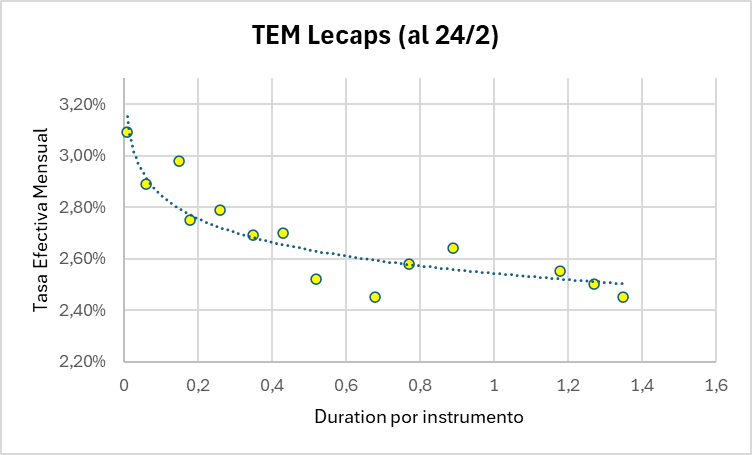

Como podemos evidenciar, la dinámica de ajuste en conjunto entre el Tesoro Nacional y el BCRA terminó generando una absorción neta de aproximadamente 0,78 billones de pesos (aprox 1,85% de la BM). Este faltante de liquidez se hizo notar fundamentalmente en las tasas cortas (caución a 1 día llegando a tocar + 80% TNA) dejando una imagen de curva invertida en el mundo de colocaciones en pesos.

El gráfico es elocuente. El mercado denota falta de liquidez a corto plazo (aumentando el costo de fondeo) y espera mucho menor nominalidad a futuro, empujando las tasas largas a la baja y las cortas al alza.

↓ DEL LOTE AL MERCADO. GESTION INTEGRAL DEL NEGOCIO AGROPECUARIO ↓

INICIO 4 DE MARZO | A CARGO DE MARIANELA DE EMILIO

INFLACIÓN

La baja en la tasa de inflación es la bandera de este gobierno y por lo que se lucha desde comienzos de mandato. Sin embargo, los últimos números en materia de nivel de precios no fueron favorables.

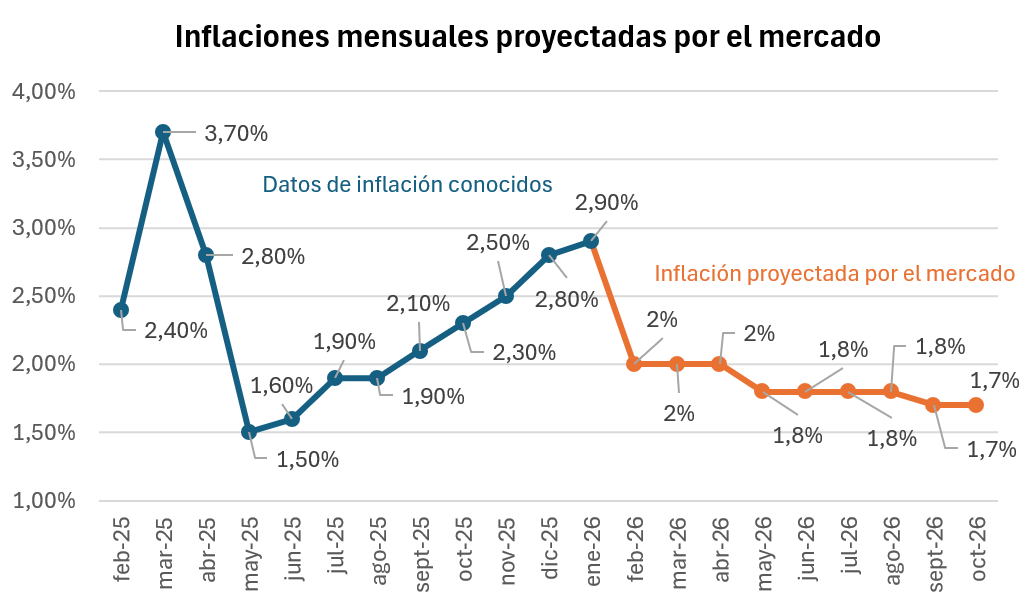

La inflación mensual viene marcando aumentos sucesivos durante los últimos 8 datos, luego del piso marcado en mayo de 2025 (1,5%).

La inflación mayorista en enero sorprendió al alza en 2,9% y sembró dudas sobre un mayor ralentizamiento del proceso desinflacionario. La gran mayoría de consultoras pronosticaba un dato cercano a 2,5% (+/- 0.1%) en medio de las discusiones por la reconfiguración de la canasta utilizada y la renuncia de Marco Lavagna como director del INDEC.

Como positivo del último dato de inflación, podemos encontrar un descenso del aumento en la inflación núcleo (2,4%), la cual venía con un sendero alcista en los últimos meses. La misma permite ver una variación más “limpia” de los precios sin el peso de bienes y servicios regulados y estacionales.

¿CÓMO PODRÍAN DESENVOLVERSE ESTAS VARIABLES EN LO QUE QUEDA DE AÑO? IDEAS Y RECOMENDACIONES

RESERVAS y TIPO DE CAMBIO

Las liquidaciones de deuda en dólares de corporativos y provincias durante estos meses generarían un puente hasta la liquidación de la cosecha gruesa (soja, maíz, girasol) que suele tener picos hasta el mes de junio, alimentando el flujo de oferta y brindando posibilidad al Central de seguir comprando dólares.

Adentrándonos al segundo semestre del año el flujo podría llegar a no ser igual de favorable. Factores como importaciones de energía en los meses de invierno, menores ingresos por liquidaciones agropecuarias y elecciones en países claves para nuestra economía como Brasil y EEUU pueden brindar mayor inestabilidad cambiaria.

A su vez, el dólar en una macroeconomía estable se comporta como un bien más de la economía. De no bajar la inflación de forma pronunciada, sin tener un flujo extraordinario que alimente la oferta, la apreciación cambiaria en términos reales encuentra un piso.

Si bien venimos de un 2025 donde la suba del TC oficial fue del 40% contra una inflación que viajó al 31,5%; en lo que va del año el dólar se viene apreciando casi un 8% en términos reales, algo natural pero no consistente a largo plazo.

TASA DE INTERÉS

El Tesoro tomó nota de la necesidad de liquidez del mercado y buscó revertir la curva en pesos. Es por esto que cambió su menú de instrumentos en la última licitación del pasado miércoles 25/2. Se ofrecieron todos instrumentos indexados (CER y Dólar linked) y el “roll-over” de los vencimientos fue menor al 100% brindando pesos a la economía. Las tasas cortas lo sintieron y descomprimieron.

Las tasas de interés nominales muy posiblemente continúen bajando conforme lo haga la inflación, manteniendo rendimientos reales más normales (entre 4/5% TNA), cerrando la tasa fija en diciembre en la zona de 25/26% TNA. El mercado proyecta esto en el bloqueo de tasa para el tramo 2027.

Una Boncap con rendimiento del 2,5% mensual para 2027 con una inflación que rompería la barrera del 2% en el último tramo del corriente año luce atractiva.

En materia de financiamiento, las tasas bancarias no se acoplan a la dinámica del mercado de capitales. Hasta que no haya una reducción en los costos impositivos asociados (IIBB, IIGG, costos bancarios, etc) y un alivianamiento en los encajes exigidos por el gobierno, el repunte del crédito no parecería despegar; más aún en un contexto de continuo aumento de la mora de créditos.

Para aquellos que tengan la posibilidad, el financiamiento a tasas variables a largo plazo (ajustes por TAMAR/CER/UVA), siempre y cuando tengan spreads razonables, resultaría más conveniente que el financiamiento a tasa fija en una economía de menor nominalidad.

INFLACIÓN

La continua oferta de instrumentos CER en las sucesivas licitaciones del Tesoro Nacional muestra la confianza en el proceso de desinflación que tienen las autoridades monetarias, considerando que endeudarse a inflación + margen quede más barato que la tasa fija, la cual no sería licuada por la inflación en el período.

El mercado por su parte sigue en sintonía con esto, marcando inflaciones implícitas en los bonos en la zona de 2% para los meses entre febrero – abril y rompiendo la barrera del 2% para el tramo mayo-octubre dejando inflaciones mensuales de indiferencia en 1,8%/1,7%.

Tomando como punto de partida el dato de inflación de enero y considerando cuestiones como el arrastre inflacionario, precios al alza de la carne, el ajuste de tarifas previsto y la estacionalidad de los meses de febrero/marzo; se podría considerar a las inflaciones proyectadas por el mercado como algo optimistas.

El tramo media de la curva CER (mayo/octubre) con rendimientos en la zona de 3/6% por sobre inflación luce favorable frente al ajuste por tasa fija.

Por Leandro Ameriso | Global Focus Investments

CURSO DE POSTGRADO EN AGRONEGOCIOS 2026