Por Mauro Cognetta | Global Focus Investments y Docente de AgroEducación

DRIVERS

¿Cómo venimos de comienzo de año hasta cierre de Mayo?

El riesgo país perforó los 500 puntos básicos por primera vez desde 2018 y cerró en 494 bps. Los bonos largos avanzaron más de 2% en la semana y el S&P Merval trepó a USD 2.080, acumulando 10% en mayo. Los bancos argentinos lideraron las subas entre los ADRs con ganancias promedio de 6,5%. El mercado, en pocas semanas, pasó de la cautela al optimismo.

Mayo consagró al carry trade y a la renta variable como las estrategias ganadoras. El S&P Merval encabezó las ganancias del mes con 9,3% si lo medimos en Dólares CCL, seguido por los Boncer (4,6%) y los Globales (3,9%). Lecaps, plazos fijos UVA y títulos a tasa fija se movieron entre 3% y 3,3% en moneda dura. En ese marco, el Tesoro cerró la última licitación con un rollover de 114,7% y agotó el cupo total del AO27 con USD 2.000 millones colocados.

El optimismo, sin embargo, tiene un horizonte. La cosecha ya dejó más de USD 10.000 millones en liquidaciones, pero ese impulso empieza a quedar atrás. Hacia adelante, el escenario luce más exigente: vencimientos en dólares por más de USD 32.000 millones entre 2026 y 2027, una demanda de pesos todavía frágil y un trade-off entre tasa y tipo de cambio que se volverá más visible a medida que avance el segundo semestre.

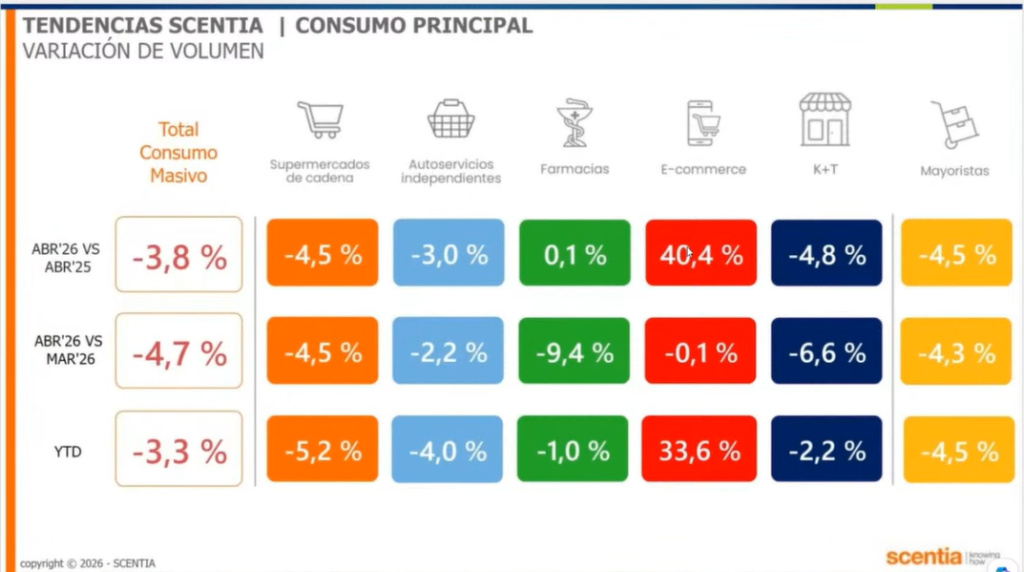

La actividad está en la mira, y el Consumo Masivo no repunta.

Si bien han habido cambios en los patrones de consumo, e ecomerce avanza con un crecimiento de más de 40% en los últimos 12 meses, en el interanual el consumo masivo está en retroceso, y eso habla del Salario real y en el general de cómo la mayoría de la gente llega o no a fin de mes.

↓ MERCADO DE CAPITALES Y CONTEXTO CAMBIARIO ↓

EN DIFERIDO

TASAS DE INTERÉS

En cuanto el panorama de tasas en general, continuamos con una morosidad en el sistema elevadísima, y lo cierto es que la sensibilidad de la política monetaria en la tasa activa se hace sustancialmente menor en este contexto, por este aumento del riesgo.

Este hecho ya le pone un “piso keynesiano” a la flexibilidad de movimiento del tipo de interés hacia abajo.

Las tasas pasivas hace 6 meses que son negativas en términos reales, el spread continúa alto.

DÓLAR OFICIAL

Pasando ya a comentarios sobre el Tipo de Cambio, desde GFI creemos probable que el equilibrio macro entre en una dinámica de “sintonía fina”. Esto implicaría una tasa real levemente positiva, una mayor depreciación, aunque con un tipo de cambio real todavía apreciado hacia fin de año, y una desaceleración de la inflación que continuaría, pero de manera más gradual.

Es probable que en el segundo semestre veamos un Tipo de Cambio Oficial convergiendo hacia la zona de los $1.670 en Diciembre, consistente con una dinámica de depreciación mensual algo más acelerada. En paralelo, la inflación encontraría mayores dificultades para perforar sostenidamente la zona del 2% si el frente cambiario comienza a mostrar algo más de tensión.

Lo bueno es que en el mejor momento del año en cuanto a la estacionalidad de la oferta de Dólares (ya que están ingresando todos los Dólares de la cosecha gruesa), más un escenario financiero que está siendo especialmente favorable para la Argentina, el BCRA está comprando como nunca y despeja prácticamente por todo el año el escenario de cualquier movimiento brusco del Tipo de Cambio o crisis cambiaria por todo lo que resta del 2026. Y esto se traduce en gobernabilidad.

Si siguiera a este ritmo, podría en el año superar los U$D20.000.- Millones.

El reciente reporte del Staff Report del FMI está plagado de referencias a las reservas del BCRA, que si bien en términos brutos llegan a un récord desde el 2019, en U$D48.500.- Millones, en términos netos el FMI las considera en -U$D6.500.- Millones.

Y esto se debe a que el FMI le resta el préstamo que le hizo el año pasado al Tesoro y el mismo se lo dio al BCRA rescatando una letra intransferible, mostrando que el FMI no quiere que se usen esos Dólares que nos prestaron para una eventual corrida cambiaria.

Y el fondo es uno de los principales preocupados por lo que pueda suceder en el 2027 en medio de la campaña electoral presidencial.

En su conclusión del reporte advierte, expresado en forma sencilla: “compren todos los Dólares que puedan ahora y apenas vean una ventana de oportunidad para salir en los mercados financieros para refinanciar vencimientos de corto plazo, háganlo rápidamente.

Por Mauro Cognetta | Global Focus Investments y Docente de Agroeducación

↓ AGROEDUCACION PRESENTE EN AGROACTIVA 2026 ↓

DESDE EL 3 AL 6 DE JUNIO – CON STAND PROPIO