Por Dolores Rodríguez Pareja | Responsable de Research en MGMSA

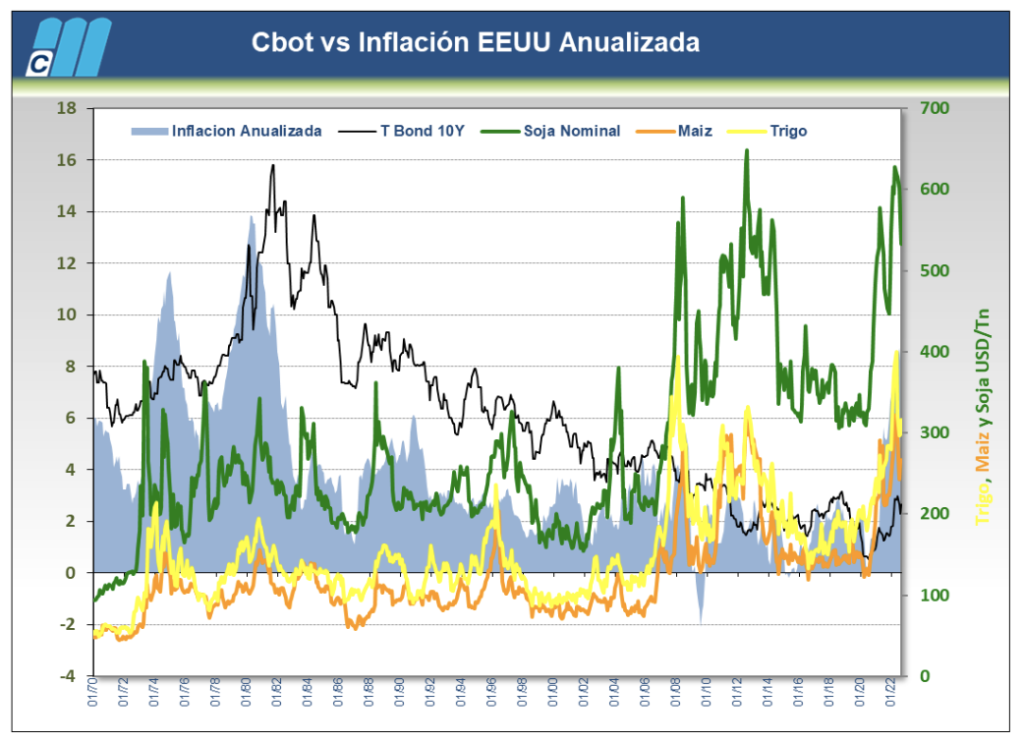

Existe una gran diferencia entre el proceso inflacionario actual y los ocurridos en los 1970’s, los 1980’s, e inclusive a finales de los 1990’s. A grandes rasgos, estas diferencias incluyen: el origen de la inflación, los valores de la tasa de interés, y los precios de las materias primas, existencias y producciones. En las crisis anteriores a los 2000 los biocombustibles no representaban una cuantiosa proporción de la demanda de los principales granos. Los niveles de stocks aún eran más elevados y lo más importante, las tasas de interés en general (se referencia la del tesoro de EEUU), eran superiores al 7.5%.

En el siguiente gráfico vemos que, en momentos de subas de tasas, los precios de los granos bajaron. El proceso inflacionario actual, encuentra a la economía con las menores tasas de interés de referencia en términos históricos, que fueron reducidas por la administración anterior de EEUU al inicio de la Guerra Comercial con China, y luego vino la pandemia.

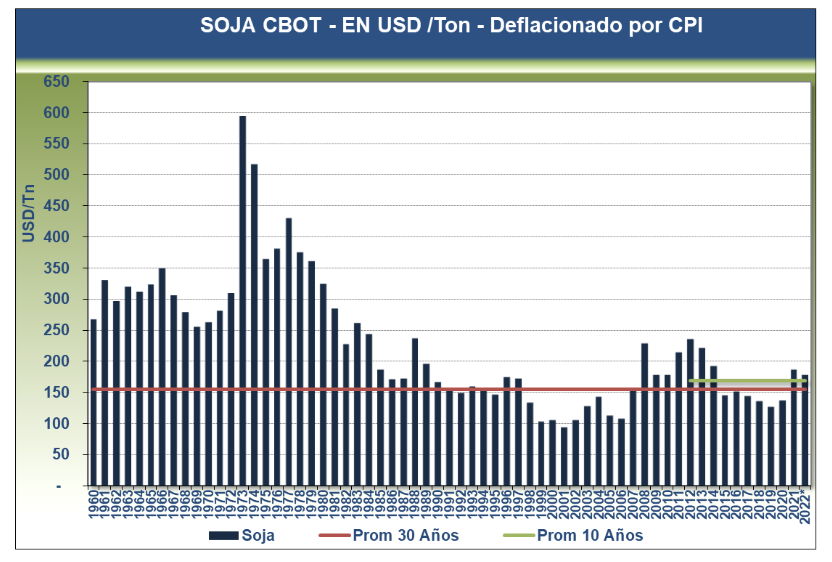

A modo de ejemplo, y tomando la soja como referencia, los mayores precios deflacionados de la oleaginosa ocurrieron a mitad de los años 70’s, con un valor nominal que no superaba los 230 USD /ton. En este 2022, y en muchos granos habiendo alcanzado valores máximos, surge la pregunta obvia: ¿Cuánto más pueden seguir escalando o sostenerse con sus propios factores fundamentales? ¿Cuál es el potencial de precios que se pierde por los factores exógenos?

El mercado espera con ansias lo que decida la FED esta semana (20 y 21 de septiembre). Su decisión de política monetaria (suba entre 75 o 100 puntos básicos de la tasa de referencia), afectará al valor internacional del dólar.

En las últimas semanas, el índice DXY vino aguantando las bajas recientes y desafiando nuevos máximos. Sin dudas que esta medida les quita competitividad a las exportaciones de EEUU. Al inicio del ciclo se ven bajos lo números de ventas, e inclusive por debajo del promedio de los últimos años. Es el mercado doméstico de EEUU el que le da un piso natural al precio de los principales granos, por su firme demanda interna.

En la última semana, y luego de un informe mensual de Oferta y Demanda alcista del lunes 12, el mercado ha perdido el impulso, por un lado, por la inminente cosecha y, por otro lado, aguardando las nuevas decisiones de política monetaria.

La mayor oferta desde Argentina, presionó los valores y ejerció una baja adicional también de los basis FOB de los subproductos, dejando en Brasil inclusive márgenes negativos. China toma nota, y asegura compras para los meses venideros, comprando poroto desde Argentina, y en los últimos días suma a Brasil y EEUU. China marcó un buen número de producción industrial para agosto, recuperándose al 4,2% vs 3,8% en julio (el mercado anticipaba 4%). Esto suma optimismo en una nación que ha desacelerado fuerte su actividad en el 2022, con el dato de importaciones de crudo como termómetro, cayendo 6.3% vs el año anterior. En soja y maíz el retroceso es aún mayor. La pregunta que surge, es si China ya alcanzó sus mínimos.

En conclusión, la lista de factores sigue intacta: Economía, Guerra, Clima. Y en las últimas semanas: el factor Argentina. Se observa con cautela un mercado de productos básicos, que, desde lo económico, indicaría un recorte nominal de precios inminente en el mediano plazo.

El clima le ha cobrado pérdidas a EEUU y Europa (en maíz suma cerca de 50 MTn vs lo esperado). También pone en jaque la siembra 2022 del trigo de invierno, y aquí sumamos la continuidad del conflicto en el Mar Negro. Quienes podrían responder a esa menor oferta, somos los productores Sudamericanos. Brasil pone sus motores en marcha para encontrar nuevos récords productivos.

El factor incertidumbre de Argentina suma volatilidad. Las últimas medidas tomadas, el llamado Dólar Soja, tiene un efecto oferta de muy corto plazo. En el mediano y largo plazo, quita potencial de expansión, poniendo en evidencia, una vez más, políticas que no están a la altura (distorsiones cambiarias, retenciones, cupos o cierres de exportaciones, altas tasas, entre otros). Por lo tanto, sumamos a la reflexión de ser conservadores con las coberturas de precios (definiendo valores disparadores de ventas y porcentajes), tomar las oportunidades que genera un valor temporario adicional del tipo de cambio: comprar otros activos también dolarizados – a un tipo de cambio más bajo – y seguros de precios (opciones en MatbaRofex).

Por Dolores Rodríguez Pareja | Responsable de Research en MGMSA