Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

La estación invernal entra en sus últimas jornadas y los pronósticos estacionales marcan una continuidad del fenómeno llamado “La Niña”, que habla de la alta probabilidad de lluvias inferiores a lo normal en nuestro país, hasta el verano inclusive. Una tercera campaña con lluvias por debajo de lo normal, plantea desafíos no muy frecuentes, tanto a nivel agronómico como comercial y financiero, es por esto que, con información a la vista de lo que probablemente ocurra, es necesario hacer uso de la experiencia, el conocimiento y las herramientas adquiridas, para gestionar decisiones que permitan amortiguar el efecto de menores potenciales de rendimiento en cada lote.

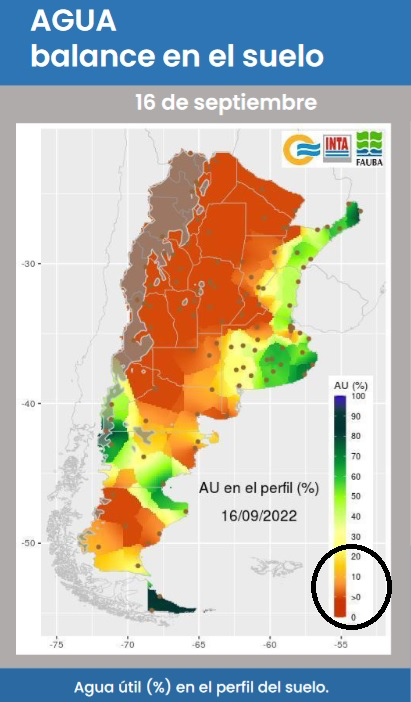

Los manejos agronómicos traen lotes con diferentes realidades, según sea loma, bajo, antecedentes de cultivos, capacidad de retener agua en los perfiles, etc. En el mapa a continuación, de un informe semanal del INTA Instituto Clima y Agua, vemos que gran parte del país tiene de 0% a 20% de agua útil en su perfil de suelo, lo que plantea el desafío de seleccionar las actividades a realizar a campo en el corto plazo, desde control de malezas, selección de cultivos, híbridos o variedades a sembrar, fechas de siembra, ciclos, densidades, etc. Todo lo que se haga hoy tendrá consecuencias en el impacto que resulte la falta de precipitaciones en la campaña, pero también, todo lo que se hizo antes, en materia de manejo de suelos, sistemas de control de malezas, rotación de cultivos, etc., nos muestra hoy en qué estado llegamos con los lotes, para afrontar este complejo panorama climático.

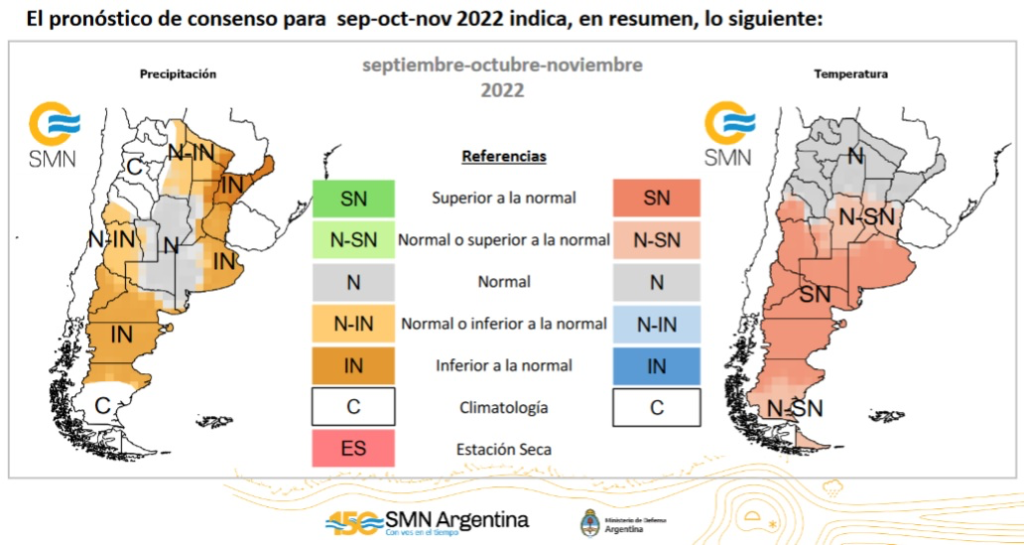

El pronóstico trimestral del Servicio Meteorológico Nacional Argentino, para el mes en curso, octubre y noviembre, muestra las probabilidades de ocurrencia de lluvias inferiores a lo normal en gran parte del territorio, y temperaturas por encima de lo normal.

El límite inferior del rango normal de precipitaciones para este trimestre en la zona más afectada por sequía, Córdoba, Santa Fe y Buenos Aires, recibiría al menos entre 50 y 250 mm, y el límite superior entre 100 y 350 mm como máximo, según las puntas de los rangos ocurridos desde 1981. Se recomienda consultar tanto el pronóstico diario y la perspectiva semanal para informarse sobre los eventos meteorológicos de alto impacto que no pueden ser previstos en esta escala estacional. https://www.smn.gob.ar/clima/perspectiva.

Pasando al aspecto comercial, aún se está comercializando y poniendo precio a la cosecha 21/22, con muy poco saldo de trigo a preciar, menos de 8% de la cosecha nacional, menos de 40% de maíz y menos de 60% de soja a preciar. Estamos además a dos semanas de finalizar la vigencia del decreto que permite comercializar soja 21/22 a un tipo de cambio de $200/U$S, lo que trajo un gran avance de liquidaciones para este grano, y freno en las liquidaciones de los cereales. Dijimos más arriba que es necesario gestionar nuestras decisiones con conocimiento, a fin de amortiguar el impacto de una tercera sequía en nuestras producciones, veamos entonces como mirar el saldo a comercializar y preciar tranquera adentro, para gestionar la cosecha 21/22, anticipando resultados poco prometedores de cosecha 22/23.

Se habló en informes anteriores de la relación insumo/producto, para tomar decisiones de canje cereal o compra de divisa extranjera, en la medida que la venta de un cereal representaba mayor poder de compra de un insumo o de Dólar Bolsa, el llamado Dólar MEP. Hoy, los insumos pendientes de comprar, para la implantación de la nueva campaña, pueden analizarse en función de la experiencia que campañas anteriores nos brindan, en cuanto a manejo de malezas, insectos y enfermedades, además de fertilizantes que puedan manejarse y aportar al cultivo en una campaña con lluvias escazas, considerando menores potenciales de rendimiento, y la rentabilidad necesaria para recuperar la inversión. Pero también considerar los gastos necesarios para el funcionamiento de toda la empresa, hasta la nueva cosecha. Veamos entonces, como observar las liquidaciones de cosecha vieja, para conocer la oportunidad que las mismas nos dan de resguardar valor, contemplando los riesgos de la nueva.

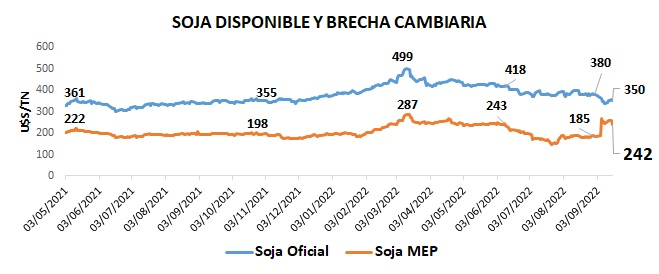

En los siguientes gráficos vemos el rendimiento de liquidaciones de soja y maíz según su equivalente en Dólar oficial y Dólar MEP.

ü Soja disponible: Vemos los precios cayendo desde U$S 380 a 350/TN, resultado de un ajuste realizado luego de poner en vigencia el decreto que establece el Dólar soja, y creciendo en su valor equivalente al tipo de cambio Dólar MEP, de U$S 185 a 242/TN. De manera que, a pesar del recorte de U$S -30/TN al tipo de cambio oficial, hubo una suba de U$S 57/TN al tipo de cambio MEP. El equivalente en Dólar MEP, a U$S 243/TN se logró a principios de junio 22, con una soja disponible a U$S 418/TN, y una brecha Oficial/MEP de 72%. Hoy la brecha está en 102% y la soja a partir de octubre (post decreto Dólar soja) a más de U$S 390/TN. Significa que, para lograr el mismo rendimiento de liquidación de soja en Dólar MEP después de septiembre, sería necesario una suba de precios en torno a U$S 420/TN y una baja de brecha en torno a 70%, es decir U$S 30/TN más de precio y 30% menos de brecha, algo poco probable por las expectativas de cosecha récord de Brasil y de políticas monetarias locales respectivamente.

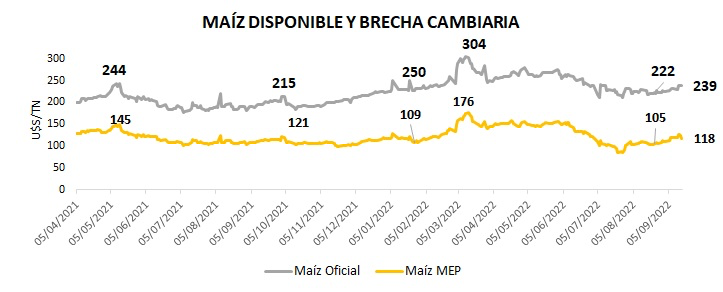

Veamos lo que ocurre con maíz, que no goza de un tipo de cambio diferencial como la soja, pero sí es un cereal que trae un gran volumen comercializado anticipadamente, y liquidado en los primeros meses de cosecha. Como se dijo más arriba, queda menos del 40% de la cosecha 21/22 por liquidar, y nos enfrentamos a fuertes compromisos con la exportación, y una campaña 22/23 que tendrá recortes de superficie de siembra de maíz temprano, según las reservas de humedad de suelo y las escazas lluvias esperadas en gran parte del área maicera nacional. Además de esto, las fuertes ventas de soja de las últimas dos semanas, dejaron en segundo plano al maíz, que tuvo muy poco volumen ofertado, trayendo subas al mercado local.

En el gráfico vemos el precio equivalente de la pizarra Rosario al tipo de cambio oficial (divisa mayorista) y al tipo de cambio MEP, y las subas de precios en ambos tipos de cambio, desde la última semana de agosto hasta ahora, sumando U$S 17/TN al tipo de cambio oficial y U$S 13/TN al tipo de cambio MEP. Para hacer el mismo ejercicio que en soja, vemos que hoy, con una brecha de 102% entre Dólar oficial y MEP, para obtener más de U$S 150/TN en equivalente MEP, que es lo que podía obtenerse cuando la brecha era del 70% y el maíz cotizaba a más de U$S 260/TN, debiera hoy aumentar a más de U$S 300/TN, valores máximos que tuvimos en marzo pasado en el disponible. La expectativa del mercado local no llega a estas cifras, pero hay operaciones realizadas de compra de opciones CALL de maíz a diciembre 22 por encima de U$S 270/TN y a abril 23 hasta U$S 300/TN. Esto nos hace tener más cautela a la hora de vender maíz respecto de soja 21/22.

Para terminar, veamos algunos índices a tener en cuenta, para gestionar decisiones comerciales. El tipo de cambio oficial (divisa mayorista) tuvo una devaluación inferior a 46% los últimos doce meses, mientras el tipo de cambio MEP devaluó al 68,5% anual, este ritmo devaluatorio dispar explica que la brecha cambiaria haya pasado de 75% a más de 100%. Por otro lado, el índice inflacionario medido hasta agosto 22, según el IPC del INDEC, alcanzó 78,5% anual desde agosto 21, y el panorama macroeconómico muestra un incremento en el índice inflacionario que podría resultar en una inflación muy por encima de esta, hacia finales de este año.

Considerando una campaña 22/23 compleja en el aspecto climático, gestionar las ventas 21/22 para preservar valor en los meses que vienen, requiere manejar estas variables, ya que no liquidar hoy, puede traducirse en menor rendimiento de precio mañana en el caso de soja, y mayor rendimiento en maíz, en caso que la brecha se sostenga y los precios de la soja no suban lo suficiente y los del maíz sí. Destinar liquidaciones a la compra de Dólar MEP, protege parcialmente el valor, dado que la devaluación de este tipo de cambio sigue por debajo de la inflación, aunque mejora considerablemente a la del tipo de cambio oficial. Por último, canjear liquidaciones por insumos, para la 22/23, requiere un análisis de la rentabilidad necesaria, lograda con rendimientos y precios hipotéticos, para que cada Dólar invertido en implantación, vuelvan en un poder adquisitivo igual o superior al que tiene hoy.

Conclusiones: Un proverbio dice “El avisado ve el mal y se esconde, pero los simples pasan y reciben el daño” (Proverbios 22:3). Hace tiempo viene anunciándose la probabilidad de un tercer evento consecutivo de “La Niña”, y de la desarticulación macroeconómica que licúa las liquidaciones de los granos. Hoy, el avisado, que buscó y tomo decisiones agronómicas, financieras y comerciales, para reducir los efectos de la sequía, preservando humedad en suelo, resguardando y multiplicando el poder adquisitivo de cada tonelada vendida, puede verse en una mejor posición para enfrentar los meses que vienen.

Las decisiones giran en torno a la gestión agronómica para bajar riesgos productivos hacia la 22/23, y gestión financiera y comercial para potenciar el resultado del saldo de cosecha 21/22. Sequía más gestión podrían resultar en sustentabilidad para las agro empresas atravesadas por la crisis.

Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas