Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

Las liquidaciones de granos de parte de los productores se hacen a partir de varias condiciones, donde la percepción de un precio alto es una de las más fuertes para tomar decisiones de venta. Este es entonces el recurso al que se apeló en septiembre pasado y a partir de este lunes 28 de noviembre, a través del programa Dólar soja, para motivar al productor a liquidar mercadería, elevando el ingreso de divisas al país a través de estas liquidaciones destinadas a la exportación. Este mecanismo de incentivo logró el objetivo principal en septiembre, y también dio lugar a otros efectos, como la disminución de liquidaciones de otros granos, como el maíz, fundamental para las producciones cárnicas y la industria local. El interrogante es si se cumplirá el objetivo en la segunda temporada del Dólar soja.

- Ø Dólar soja – primera temporada:

Veamos el efecto de la primera temporada de Dólar soja, comparado con el ritmo de ventas de meses anteriores de la 21/22, y de las dos campañas anteriores, 19/20 y 20/21, desde abril a noviembre, para soja y maíz, por ser los dos granos de mayor relevancia en volumen del país.

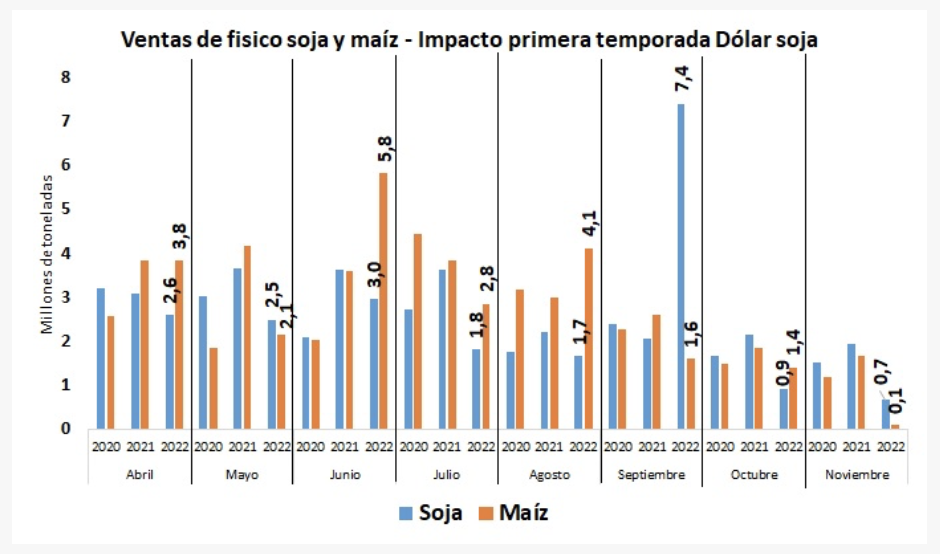

Volúmenes comercializados: En el gráfico se observan las ventas mensuales desde abril hasta noviembre (en 2022 hasta mediados de noviembre, por ser el último registro de ventas semanales de la Secretaria de Agricultura Ganadería y Pesca). Los volúmenes vendidos de soja de mayo a agosto, y de octubre a noviembre, de la actual campaña 21/22, muestra los menores valores mensuales de las últimas tres campañas, salvo junio que tuvo ventas algo superiores al 2020. Esto en septiembre cambio drásticamente, con ventas del físico por 7,4 millones de toneladas, que superó en más de tres veces a las ventas mensuales previas de este año y de años anteriores. En soja se observa un ritmo de ventas de entre 2 y 3 millones de toneladas mensuales, a diferencia de este año, en que, después de junio 2022, comenzaron a registrarse ventas por debajo de 2 millones y en el pasado octubre, por debajo de 1 millón.

En maíz, se observan ventas muy altas, casi 6 millones de toneladas y más de 4 millones en junio y agosto de este año respectivamente, meses en que los precios empezaron a ceder por debajo de la zona de U$S 270/TN, y en los que se priorizó la venta de este cereal a la de soja. En septiembre pasado, con el efecto Dólar soja, las ventas de maíz cayeron a menos de la mitad respecto al mes anterior, y por debajo de las ventas en ese mismo mes, los dos años anteriores. Esto resultó no solo por mayor valor de soja en el disponible, postergando las ventas de maíz, sino, además, por un equivalente del precio pizarra de maíz por debajo de U$S 230-240/TN, sumado a un pronóstico climático que vaticinaba el atraso de siembra de maíz temprano, menores potenciales de rendimiento y, por tanto, posible escasez de maíz los primeros meses del 2023. Viendo los menores volúmenes comercializados en octubre y lo que va de noviembre, a pesar de precios que equivalen a más de U$S 240/TN, se espera que el nivel de liquidaciones de maíz durante diciembre sea muy reducido por las mismas razones que en septiembre.

Acumulados y saldos: Considerando ventas mensuales 21/22 de soja por debajo de lo normal, el Dólar soja septiembre irrumpió en el total comercializado de la 21/22, acumulando ventas que, hasta mediados de noviembre, resultan en casi 32 millones de toneladas, contra 35,5 de igual fecha en 2020 y 34,8 en 2021. Es decir que, a pesar del programa de tipo de cambio diferencial en septiembre 2022, el volumen comercializado hasta ahora es inferior al de los dos años previos. En cuanto al saldo a comercializar, restando a la cosecha de cada año lo vendido, se observa un saldo inferior a noviembre 2020 pero superior al saldo del año pasado a igual fecha.

En cuanto a maíz, según las últimas tres cosechas y lo vendido hasta mediados de noviembre, tenemos el mayor saldo, con más de 10 millones de toneladas. Lo relevante de este saldo es, como se aclaró más arriba, la menor decisión de venta de maíz de parte de los productores, dada la oportunidad de mejores precios en soja, y alto riesgo de cosechar menos volumen de maíz en la campaña 22/23 en curso.

Tanto en soja como en maíz, el efecto disruptivo del Dólar soja no se observa en los volúmenes acumulados comercializados ni en los saldos a comercializar a estas fechas, sino en el ritmo de liquidaciones mensuales.

Efecto pizarra Rosario: Posterior al Dólar soja septiembre, la pizarra de precios disponibles de Rosario, principal referencia del mercado local de soja y maíz, mostró cotizaciones de soja solo en 9 de las 19 jornadas del mercado en octubre, y solo 5 de las 19 jornadas del mercado en lo que va de noviembre, lo que generó desconcierto en quienes tomaban esta pizarra como referencia para tomar decisiones de precio en pago de alquileres, canjes, etc. En cuanto a maíz, la pizarra Rosario se mostró sin cotizaciones solo en una jornada de octubre y una de noviembre, con precios de referencia diarios. El efecto del Dólar soja septiembre causó adelantos de ventas de soja, que posiblemente se harían en el último trimestre del año, y se fortaleció la expectativa de una segunda temporada de Dólar soja a fin de año, todo lo que se reflejó en menor volumen operado en estos últimos dos meses y la pérdida de referencia de precios operados en la pizarra de Rosario. Maíz, sin embargo, no dejó de tener precios de referencia, a pesar de sus magras operaciones. El efecto Dólar soja sobre el mercado posterior a su finalización, sumo desconcierto por ausencia de pizarras.

- Ø Dólar soja – segunda temporada:

Precios posibles: Llegamos a fin de noviembre, y se anuncia la segunda temporada de Dólar soja, con un tipo de cambio a $230/U$S, 39% por encima del tipo de cambio oficial a casi $166/U$S. Considerando una soja que, hasta el viernes pasado cerraba en torno a U$S 430/TN, equivalente a precios que, según el disponible MATBA-ROFEX, marcaban $70.000 – 71.000/TN, se esperarían ofertas de precio por encima de $95.000/TN, lo que se conocerá luego de la primera jornada de puesto en vigencia el Dólar soja, hasta ahora trascienden negocios por $80.000–85.000/TN.

Volumen a comercializar: Se espera, según declaraciones del gobierno, liquidaciones por hasta un equivalente de 5 a 6 millones de toneladas de soja, con la renovación de este programa. Considerando el saldo 21/22 de 11 millones de toneladas, podrían liquidarse estos volúmenes y quedaría sin comercializar 5 millones de toneladas hasta la nueva cosecha 22/23, en mayo próximo. Este nuevo shock de ventas esperado, en caso de ocurrir, podría traer ausencia de liquidaciones de soja en el primer trimestre del 2023, pero, a menos de dos meses de finalizada la primera temporada Dólar soja, cuya la liquidez fue destinada a compra de insumos, pago de servicios, cancelación de deudas y muy poco a inversiones, es difícil pensar en nuevas liquidaciones sin un destino claro de los PESOS que se obtendrían. A menos que existan instrumentos que permitan resguardar valor de las ventas, será muy difícil un nuevo éxito de este programa.

En cuanto a maíz, al igual que en septiembre pasado, se espera una postergación de liquidaciones ante la necesidad de liquidez, priorizando la venta de soja, lo que pondrá al mercado local poco ofertado en maíz y los precios del cereal seguirán presionados al alza, con su efecto en las producciones cárnicas y otras cadenas de valor ligadas a este cereal.

Riesgo por sequía y macroeconomía: Los saldos a comercializar, tanto de soja como de maíz, son superiores a los del año pasado a estas fechas. 2021, año que, al igual que el presente, pronosticaba sequía, pero con una gran diferencia al presente 2022, que no presentaba las dramáticas bajas reservas de agua en el perfil de los suelos. Esto lleva a analizar el potencial financiero del saldo 21/22 a comercializar, dicho de otro modo ¿Cuánto de la probable falla productiva de la 22/23 puede ser amortiguado con saldo de la campaña vieja? Recordemos que cada hectárea sembrada, debe ser protegida de plagas, cosechada, acondicionada y transportada, y, todos los costos afrontados, aumentaran proporcionalmente en la medida que los rendimientos promedio sean inferiores.

Por otro lado, el actual contexto macroeconómico argentino, sigue mostrando una evolución inflacionaria y devaluatoria, que licúa los PESOS y pone freno a la idea de vender a un precio en PESOS que no sea convertido inmediatamente en algo que resguarde el poder adquisitivo de la venta en el corto y mediano plazo.

Conclusiones: El efecto disruptivo del Dólar soja – primera temporada, pudo verse en la aceleración de liquidaciones de soja, freno de liquidaciones de maíz, y posteriormente en la ausencia de precios de referencia de soja continuos en las pizarras de las bolsas del país, principalmente en Rosario. El efecto disruptivo del Dólar soja – segunda temporada, posiblemente no sea del mismo calibre, como suele ocurrir en las segundas temporadas, dado el desconcierto respecto al destino de las liquidaciones en el corto plazo y la evolución de la sequía en la nueva campaña 22/23 para el mediano plazo.

Por último, un “buen precio” se reconoce como tal cuando tiene mayor poder de compra o cancelación de deudas que los precios anteriores, por lo que, las decisiones de liquidación deben basarse en disponer de un destino para los PESOS, que resulten en buen resultado en el corto plazo y flexibilidad financiera para el mediano.

Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas