Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

En medio de una realidad compleja, la previsibilidad parece lo menos probable de todo, y planificar decisiones comerciales se parece más a un partido de cartas de corta duración, en el que hay que permanentemente barajar y dar de nuevo. Considerando las últimas medidas trascendidas, pasar los números en limpio es fundamental para re direccionar decisiones.

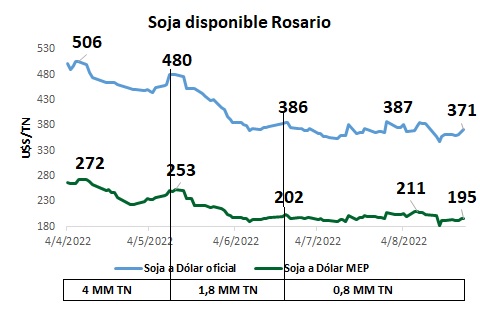

Atravesado el programa para el incremento exportador denominado Dólar soja III, que ofreció un tipo de cambio diferencial para liquidar soja de la nueva cosecha 22/23, se observa en el gráfico la evolución del precio disponible en PESOS, convertido a tipo de cambio oficial mayorista y al tipo de cambio MEP, sin detallar el precio equivalente a tipo de cambio diferencial durante parte de abril y mayo. El precio de soja se sostuvo en baja desde abril hasta ahora, y pueden diferenciarse tres etapas.

Ø La primera, desde abril a mediados de mayo, con bajas que permitieron sostener precios altos. El valor en Dólar mayorista pasó de U$S 506 a 480/TN, y en Dólar MEP de U$S 272 a 253/TN. Es decir, en 45 días el valor bajó -19% en Dólar oficial y 7% en MEP.

Ø La segunda, desde mediados de mayo a último tercio de junio, un mes aproximadamente, las bajas fuero de casi U$S 100/TN a tipo de cambio oficial, pasando de U$S 480 a 386/TN, mientras a Dólar MEP pasó de U$S 253 a 202/TN. En este período la soja perdió casi 20% en Dólar oficial y más del 20% en Dólar MEP.

Ø Por último, desde fines de junio hasta mediados de agosto, casi dos meses, los precios han seguido con bajas menos abruptas, pasando de U$S 386 a 371/TN, mientras en tipo de cambio MEP pasó de U$S 202 a 195/TN. Las pérdidas de precio en esta etapa fueron de 4% a tipo de cambio oficial y 3% a tipo de cambio MEP.

Durante estas tres etapas, se hicieron liquidaciones de soja, es decir, se vendieron volúmenes de soja con precio, en diferentes proporciones, 4 millones de toneladas en la primera, 1,8 millones en la segunda y 800 mil toneladas en la tercera. Previo a la cosecha se habían liquidado 1,1 millones de toneladas de soja 22/23.

La suma de soja con precio hasta mediados de agosto es de casi 8 millones de toneladas, menos del 40% de la cosecha 22/23, de tan solo 21 millones de toneladas. Se observa que la mayor presión de venta se dio a cosecha, desacelerando marcadamente desde mediados de mayo en adelante.

Las bajas de precio fueron una motivación para suspender las ventas, pero principalmente la idea de suspender decisiones comerciales se relaciona con la administración de las liquidaciones ante las escasas existencias y los compromisos adquiridos hasta la próxima cosecha.

Considerando que aproximadamente 70% de la superficie agrícola es trabajada en campos alquilados, siendo soja la moneda más frecuente usada para el cobro de esos alquileres, y el monto de los mismos, que en general representan un volumen equivalente al 35-40% de una cosecha normal, puede hacerse una aproximación respecto a la cantidad de soja comprometida en concepto de alquiler para la 22/23. Solo en soja, si la superficie sembrada fue de 16,2 millones de hectáreas, más de 11 millones se sembró en campos alquilados, mientras, a rendimientos nacionales de 30 qq/ha en años normales, valores considerados para establecer costos de alquileres, hay en promedio 12 qq/ha comprometidos para este costo, y suma un aproximado de 13 millones de toneladas de soja. Se observa que hay 12 millones de toneladas de soja aún no liquidada, 9 millones no vendida y 3 millones vendidos “a fijar”.

Si bien, parte de los alquileres fueron pagados a cosecha, hace más de tres meses, muchos compromisos siguen corriendo bajo la modalidad mensual, hasta la próxima cosecha, mayo 2024, lo que explica parte de la desaceleración de liquidaciones desde mayo hasta ahora.

Hoy, con los trascendidos respecto de un nuevo programa de incentivo a la exportación, que funcionaría como Dólar soja 4, vuelven las expectativas para elevar el rendimiento de liquidaciones de soja. Tal como se desarrolló en diversos medios de comunicación, este nuevo programa, aún no oficializado, pero sí anunciado, otorga a la exportación la oportunidad de liquidar 25% de sus divisas a tipo de cambio bursátil, muy cercano al Dólar libre, y 75% a tipo de cambio oficial, lo que permite un tipo de cambio que promedia $437,5/U$S, 25% por encima del tipo de cambio oficial, $350/U$S. Esto permite llevar las ofertas de soja disponible a precios en torno a $150.000/TN, el mercado ha reaccionado a los anuncios al llevar el disponible de $130.000 el viernes pasado a 145.000/TN este lunes, según el cierre del disponible en MATBA-ROFEX. Pero las operaciones del físico reflejadas en SIO granos, mostraron un lunes con máximos de $134.000/TN y promedio de $ 133.000/TN, que en Dólares representa U$S 380/TN y U$S 200/TN a tipo de cambio MEP, precios semejantes a los predominantes los últimos dos meses.

Conclusiones: La cosecha 22/23 sigue siendo la mitad respecto a la esperada en soja y dos tercios en maíz. La liquidez es limitada a nula en muchas agro empresas, los compromisos no son completamente renegociables y los alquileres demandan valores equivalentes en soja, lo que hace arriesgado convalidar ventas de soja reservada para el pago de alquileres. Por otro lado, el maíz mejora levemente sus precios, y, a tipo de cambio futuro, puede otorgar una liquidez competitiva en el presente. Barajar y dar de nuevo sin marearse por la coyuntura cambiante local.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

↓↓ CURSO DE POSTGRADO EN AGRONEGOCIOS ↓↓