¿Precios extraordinarios o simplemente buenos? La necedad de olvidar la inflación

La noticia cayó como un rayo.

Si bien se esperaba un número elevado, la sorpresa fue mayúscula cuando se publicó que

la inflación en EE.UU. había alcanzado en mayo su nivel más alto desde 1981.

De esta forma, la inflación anual ha quedado en 8.6%, por encima de abril y de lo

estimado.

El problema no solo es de EE.UU.

En gran parte de los países de Europa la inflación ha llegado a máximos inéditos en más de

40 años.

Con esta noticia, es cada vez menos probable que la inflación vaya cediendo. Al menos, de

forma considerable.

Este cuadro nos lleva a pensar en dos puntos fundamentales. Uno se refiere a la posición

actual en referencia al pasado. Y el otro, al futuro.

El primero de ellos es con relación al crecimiento nominal de los precios agrícolas.

En vista del proceso inflacionario que viene sufriendo el mundo, cualquier serie de precios

agrícolas debe percibirse en términos reales. Es decir, ajustando los precios de los futuros

operados en Chicago (y valuados en dólares por tonelada), por el Índice de Precios al

Consumidor (IPC) del Bureau de Estadísticas Laborales de EE.UU.

Mirar los precios nominales no sirve para mucho.

Pese a ello, es muy común comparar los precios de un bien a lo largo del tiempo según las

cotizaciones corrientes. Hacerlo es, ciertamente, una grave equivocación puesto que la

inflación genera distorsiones. No es lo mismo USD 1 de hace diez años que USD 1 de hoy.

¿Por qué? Centremos la atención en la soja, el grano estrella del país. Y hablemos en

términos redondos para no aburrir.

¿Acaso el precio actual de USD 650 es igual al de septiembre de 2012 de USD 650? ¿O los

USD 300 que cotizaba la soja en 1983 son sustancialmente menores a los actuales?

De ninguna manera. El valor de USD 650 de septiembre de 2012 es alrededor de un 15%

mayor al actual.

Y el precio de USD 300 de 1983 es aproximadamente un 40% más que el precio actual.

Obviamente, en términos adquisitivos.

Algo similar sucede con en los años 1997/98 y 2004.

Sin embargo se propagan noticias que poco tienen que ver con la realidad y que están

ligadas a intereses determinados.

Acá, nos preguntamos… ¿y la presunta actual renta extraordinaria? Brilla por su ausencia.

Vemos ahora al segundo punto.

La verificación de una mayor tasa de inflación genera una nueva presión sobre la Reserva

Federal de EE.UU. para que adopte una posición más agresiva; ello significaría nuevos

incrementos en la tasa de interés.

En pocos días, la Reserva Federal aplicará, seguramente, un aumento de 50 puntos base

en la tasa de interés. Con un número similar la incrementaría el día 26 de julio.

Con este cuadro, el dólar debería seguir fortaleciéndose en términos de las restantes

divisas.

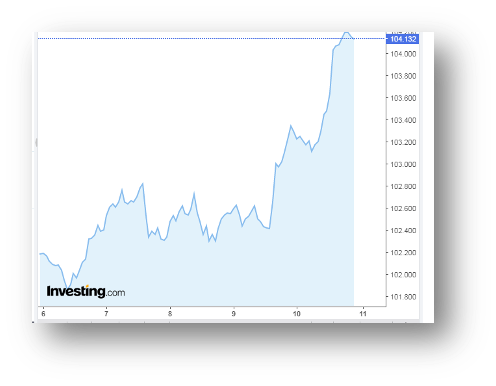

El Índice dólar, cuya evolución refleja las variaciones en el valor de la moneda

estadounidense frente a otras divisas, se halla en los niveles más elevados desde finales

del 2002. Tal recorrido se debe al comportamiento de «fly to quality» (volar hacia la

calidad) de los inversores, cuando el cuadro global es de extrema incertidumbre y elevada

inflación.

El fortalecimiento del dólar debería debilitar los precios de los commodities agrícolas. Ello

no se advierte aún por el efecto de la guerra en Ucrania y de la sequía en Sudamérica.

Pero es probable que, a medida que transcurran los meses, se visualice.

Las secuelas de la pandemia de Covid-19 y los recientes confinamientos en China, a raíz

los rebrotes de coronavirus siguen pesando en la tasa de inflación.

A su vez, las terribles consecuencias de la guerra en Ucrania, que siguen incrementando

los precios. Los traumáticos cambios derivados de la guerra habrán de propagarse por vía

de los mercados de materias primas y de los vínculos comerciales y financieros.

Así el cuadro, las autoridades monetarias del mundo coinciden en algo: para frenar la

inflación más alta en cuarenta años es necesario ser más agresivos en la política

monetaria.

Como vemos, la inflación crea espejismos de bonanza y, simultáneamente, las políticas

para frenarla aportan presiones a la baja sobre los precios agrícolas.

Por Manuel Alvarado Ledesma | Docente Agroeducación