Marianela de Emilio | Ingeniera Agrónoma

Con la cosecha 24/25 liquidada en su mayor porcentaje, la 25/26 aún en proceso de trilla y la 26/27 sobre los presupuestos, es importante considerar los precios promedio alcanzados hasta ahora, así como las proporciones sin precio ni cobertura, expuestas a riesgo de bajas, a fin de avanzar sobre la planificación comercial de las campañas en juego.

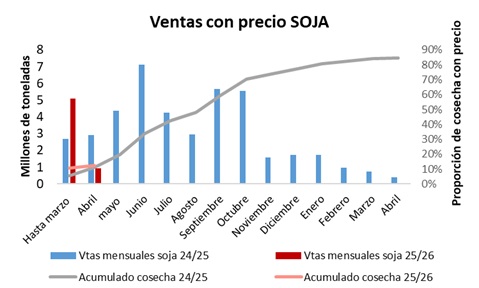

Los gráficos muestran las toneladas de liquidaciones acumuladas hasta marzo 2025 y los volúmenes mensuales liquidados desde abril 2025 hasta abril 2026 para la soja 24/25 y los acumulados hasta marzo 2026 y liquidaciones mensuales de abril 2026 para la cosecha 25/26. Se observa que ya tiene precio más de 84 % de la soja 24/25 y, con casi 90 % de superficie por cosechar, hay más de 9 % de la cosecha 25/26 con precio. Los precios promedio logrados, considerando los volúmenes vendidos a los precios disponibles del mercado, son U$S 300 para la soja 24/25 y 318/ TN para la soja 25/26.

Con la soja disponible apenas superando U$S 300/TN, y una escalera de precios futuros a más de U$S 315 la soja mayo, más de 326 la soja julio y 336/TN la soja noviembre, puede decirse que avanzar en liquidaciones de soja vieja no mejora el precio promedio de U$S 300/TN, y liquidar soja nueva empuja hacia abajo el precio alcanzado hasta ahora, U$S 318/TN. Así, diferir liquidaciones desde julio en adelante, con precio o cobertura de precios, permite elevar el precio para el saldo de más del 15 % de soja vieja y de más del 91 % de soja nueva.

• MAÍZ

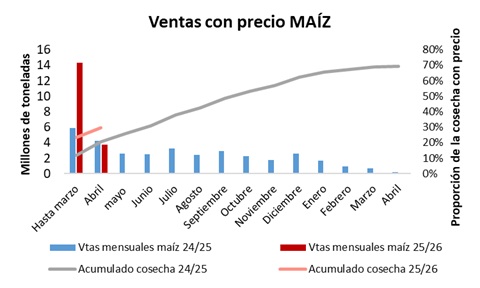

Con la misma lógica que en soja, el gráfico de maíz muestra que casi 69 % del maíz 24/25 ya tiene precio, mientras hay 26 % de maíz nuevo ya liquidado con precio, con 73,5 % de la superficie 25/26 por cosechar. El precio promedio alcanzado por las liquidaciones de maíz 24/25 es U$S 184 y por el maíz 25/26 es 183/ TN.

El precio disponible del maíz se negocia en torno a U$S 189/TN, por encima de los precios promedio alcanzados hasta ahora, y también los futuros mayo, julio, septiembre y diciembre, que cotizan a U$S 189, 186, 189 y 194/TN respectivamente, superan los promedios para maíz viejo y nuevo. Dado que el disponible es igual o mayor a los precios futuros hasta septiembre inclusive, puede decirse que el mercado paga por liquidar maíz en el corto plazo, lo que, con casi 13 millones de toneladas de maíz nuevo comprometidas a la exportación y 18,5 ya trilladas, alienta a liquidar en el corto plazo. Dada la frecuente priorización por trillar soja cuando alcanza su madurez de cosecha, y la tolerancia del maíz a campo que facilita el diferimiento de la trilla, es posible que las próximas semanas no aumenten las existencias de maíz nuevo a disposición del mercado, lo que aportaría firmeza a los precios de corto plazo. Sin embargo, una vez atravesado el cuello de botella de soja, hacia junio, los precios de maíz podrían recibir presión bajista extra. Importa entonces analizar liquidaciones a realizar en el corto y mediano plazo, para aprovechar subas en el disponible y tomar coberturas de precios mínimos en los futuros de julio en adelante.

· TRIGO

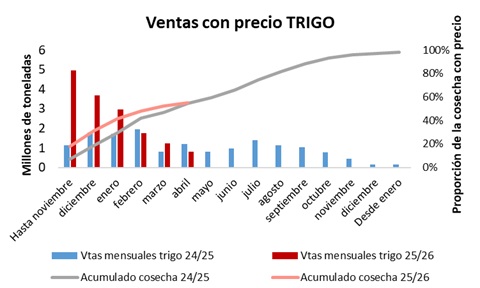

Con la campaña mucho más adelantada que soja y maíz, el 98 % del trigo 24/25 ha y más del 50 % del trigo 25/26 ya fueron liquidados con precio. El precio promedio alcanzado por el trigo viejo fue U$S 198 y por el trigo nuevo 178/ TN, U$S -20/TN debajo del promedio del trigo de la campaña anterior, evidenciando el impacto de la cosecha récord del año pasado que derrumbo los precios.

El disponible de trigo ronda U$S 198/TN, y los futuros para el saldo de más de 40 % de la cosecha 25/26, cotizan entre U$S 210,5 mayo y 213/TN a julio, precios que superan el promedio alcanzado hasta ahora, y motivan a diferir mercadería a julio para impactar sobre todo el volumen liquidado a precios tan bajos.

Por último, el trigo diciembre 2026, para la cosecha 26/27, cotiza U$S 220/TN, para una superficie que se proyecta apenas 3 % inferior a la gran superficie de siembra del año pasado. Esto debe motivar a cubrir precio sobre parte del trigo 26/27 proyectado, dada la espera de una gran campaña y posibles bajas de precios en la medida que la cosecha nueva comience a afianzarse.

Conclusiones

Así como estos números pueden ser calculados para todo el grano argentino, es fundamental realizar cálculos tranquera adentro, sobre los saldos a liquidar de la campaña vieja, 24/25, de la 25/26 que se está cosechando, y de la campaña 26/27 aún no sembrada.

Si bien maximizar la productividad es un pilar central de las agro empresas, el éxito económico del productor se consolida al integrar una estrategia de precios inteligente. Al lograr valores de venta competitivos, cada tonelada cosechada se transforma en un activo más potente, capaz de cubrir los costos operativos y financiar las inversiones estratégicas que permiten a la empresa agrícola seguir creciendo, campaña tras campaña, frente a cualquier escenario.

Marianela de Emilio | Ingeniera Agrónoma