La ganadería argentina entre oportunidades inéditas y desafíos estructurales

Por Federico Santangello | Director Agroideas – Docente de AgroEducacion

Precios récord, exportaciones en alza y un mercado global que juega a favor — pero con tensiones que no pueden ignorarse.

La ganadería vacuna argentina atraviesa uno de sus ciclos más favorables de las últimas décadas. La combinación de valores internos en máximos históricos, una demanda exportadora sostenida y un mercado mundial caracterizado por altos precios internacionales genera un contexto excepcional, difícil de encontrar con tanta nitidez en otros momentos del ciclo ganadero.

Sin embargo, el buen momento no debe dejarse pasar sin mejorar las condiciones de productividad de la cadena de ganados y carnes. Las oportunidades que se presentan son genuinas, pero su aprovechamiento pleno exige decisiones estratégicas que van más allá de capitalizar el precio del día.

El contexto internacional: una demanda que supera a la oferta

El cambio más trascendente registrado a nivel internacional es el fuerte desacople entre el crecimiento de la demanda y la capacidad de expansión de la oferta. En los últimos 25 años, la producción mundial de carne vacuna aumentó apenas un 23%, pasando de aproximadamente 50 millones de toneladas en el año 2000 a 61,6 millones en 2025. El comercio internacional, en cambio, mostró una dinámica completamente distinta: las exportaciones mundiales crecieron un 129% en el mismo período, al pasar de 5,9 millones a 13,5 millones de toneladas.

Este desbalance entre una oferta mundial que no logró acompañar el fuerte crecimiento del consumo global explica buena parte del sostenimiento de los elevados precios internacionales observados en los últimos años.

A partir de 2022, el mercado mundial ingresó en una etapa de contracción de oferta particularmente marcada. Los principales países productores comenzaron a registrar caídas en sus rodeos bovinos como consecuencia de años de sequías, altos costos de alimentación y procesos de liquidación de vientres. Según las proyecciones del USDA, la producción mundial volvería a caer en el corriente año cerca de un millón de toneladas. Esta reducción se concentra principalmente en Estados Unidos, la Unión Europea y Brasil, aunque también alcanzó en distintos momentos a Australia y otros exportadores relevantes.

En el caso estadounidense, el ajuste adquiere una dimensión particularmente significativa dado el peso que tiene ese país tanto en la producción como en el consumo mundial. Estados Unidos atraviesa actualmente el menor stock bovino de las últimas décadas, lo que derivó en una fuerte caída de la producción interna y en un crecimiento sostenido de sus necesidades de importación. El USDA proyecta importaciones cercanas a los 2,5 millones de toneladas en 2026, frente a las 2,1 millones de 2025.

En paralelo, la demanda internacional continúa expandiéndose. El comercio mundial de carne vacuna superaría las 13,6 millones de toneladas en 2026, impulsado principalmente por China, el sudeste asiático y el propio mercado norteamericano. En este contexto, la transformación de Estados Unidos de exportador neto a uno de los principales demandantes globales constituye probablemente el hecho estructural más importante del mercado internacional de carne vacuna en los últimos años.

El USDA proyecta para 2026 que las importaciones de Estados Unidos estarán cercanas a 2,5 millones de toneladas, frente a las 2,1 millones registradas en 2025. Incluso, las compras externas del primer bimestre del año mostraron un crecimiento superior al 17%, ubicándose por encima de las previsiones iniciales. La demanda norteamericana se concentra principalmente en cortes magros y trimmings destinados a la industria de hamburguesas, segmento en el cual países exportadores como Australia, Brasil, Nueva Zelanda y potencialmente Argentina encuentran una oportunidad comercial cada vez más relevantes.

El mercado interno: hacienda con precios récord.

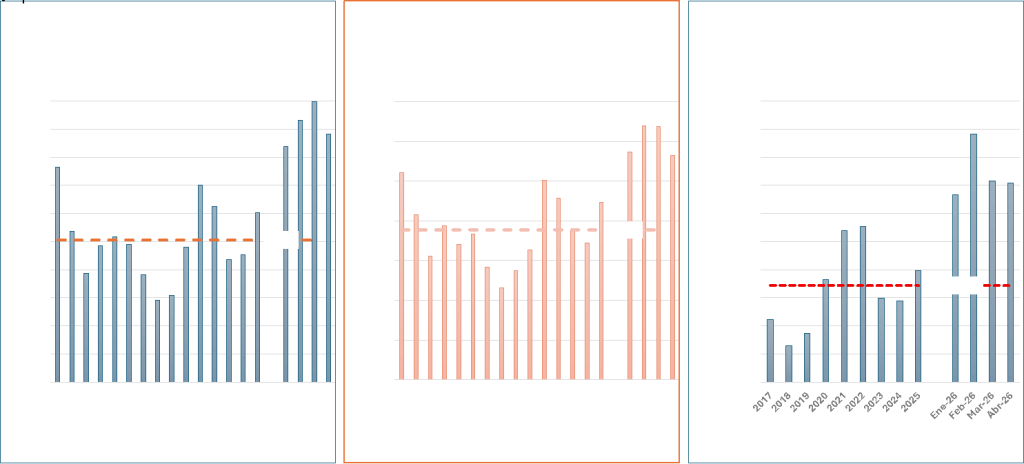

El sector ganadero atraviesa actualmente uno de los escenarios más favorables de las últimas décadas. Los precios de las distintas categorías de hacienda se ubican entre los más altos registrados en términos históricos, tanto en moneda local como en moneda extranjera.

El sector ganadero atraviesa actualmente uno de los escenarios más favorables e importantes de las últimas décadas. Los precios de las distintas categorías de hacienda se ubican entre los más altos registrados en términos históricos, tanto medidos en moneda local como en moneda extranjeras. A lo largo de los últimos 18 meses, todas las categorías mostraron incrementos muy significativos, superando con holgura tanto la inflación general de la economía como la evolución del tipo de cambio oficial, lo que permitió una mejora sustancial en los valores reales de la hacienda. Esta firmeza alcanza a prácticamente todas las categorías, desde la cría hasta el engorde.

En términos de precios constantes, las distintas categorías se ubican entre un 30% y un 40% por encima del promedio de los últimos años, confirmando que la mejora no responde únicamente a factores nominales, sino que implica una revalorización real de la hacienda dentro del ciclo.

Evolución en Precios constantes

↓ TOMA DE DECISIONES EN LA CADENA GANADERA ↓

VIERNES 29 DE MAYO – 14 HS | DARIO COLOMBATTO

Exportaciones: un mapa que se reconfigura

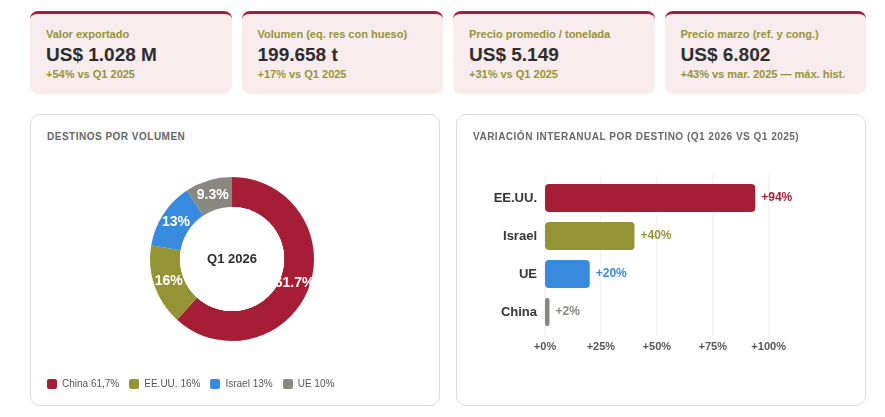

Una parte significativa de la mejora de precios observada en la ganadería argentina encuentra explicación en el frente exportador, que hoy constituye una de las principales fuentes de optimismo para toda la cadena cárnica. El primer trimestre de 2026 marcó uno de los mejores comienzos de año para las exportaciones de carne vacuna argentina, en un contexto internacional caracterizado por valores récord y una demanda global que continúa mostrando firmeza estructural.

Los embarques aumentaron un 17% interanual en volumen, mientras que el ingreso de divisas mostró un crecimiento aún más significativo: por primera vez, las exportaciones de carne vacuna superaron los US$ 1.000 millones en un primer trimestre, registrando un incremento del 54% respecto del mismo período del año anterior. El precio promedio de exportación por tonelada avanzó un 31% y alcanzó los US$ 5.149, siendo el factor central detrás del salto en valor.

En cuanto a los destinos, el mapa exportador comienza a mostrar cambios relevantes. Las ventas hacia Estados Unidos ganaron protagonismo luego de la ampliación de su cuota de importación, con 80.000 toneladas adicionales que permitieron aumentar significativamente los embarques durante los primeros meses del año. Sin embargo, el escenario norteamericano todavía presenta algunos factores de incertidumbre. La administración Trump analizó en distintos momentos la posibilidad de suspender temporalmente los contingentes arancelarios para la importación de carne bovina de todos los orígenes, con el objetivo de incrementar la oferta doméstica y moderar la inflación alimentaria, introduciendo dudas para el mediano plazo.

En el frente europeo, el acuerdo entre el Mercosur y la Unión Europea también abre perspectivas potencialmente muy favorables para la carne argentina. Entre los principales puntos de interés para el sector se destaca la reducción del arancel de la Cuota Hilton desde el 20% actual a 0%, mejorando significativamente la competitividad de los cortes premium exportados hacia Europa. A esto se sumaría una nueva cuota de 99.000 toneladas con arancel preferencial para los países del Mercosur, lo que podría ampliar las oportunidades de acceso a uno de los mercados de mayor valor del mundo.

China continúa siendo el principal motor del comercio mundial de carne vacuna, aunque bajo un esquema más administrado. Para 2026, el gobierno chino asignó a la Argentina un cupo de 511.000 toneladas. Al cierre del primer trimestre, Argentina utilizó cerca del 32% de esa cuota, un ritmo considerablemente más moderado que el de Brasil y Australia, que ya superan el 50% de utilización anual. Esta diferencia podría generar oportunidades comerciales adicionales para Argentina durante la segunda mitad del año.

La oferta que no alcanza: el stock en baja y sus consecuencias

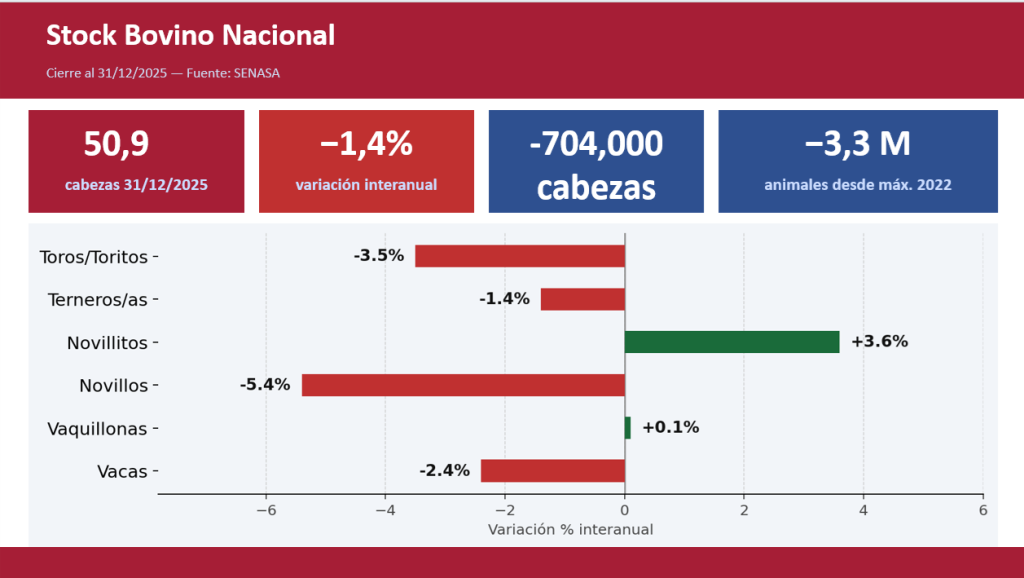

La principal explicación de los elevados precios actuales de la hacienda no proviene únicamente de la mejora exportadora o del contexto internacional favorable, sino fundamentalmente de un factor estructural de fondo: la escasez de oferta ganadera.

Los últimos datos del SENASA muestran una nueva caída en las existencias bovinas nacionales, que descendieron por debajo de los 51 millones de cabezas. En los últimos tres años se perdieron 3,3 millones de cabezas, con menor producción de terneros y disminución de la existencia de novillos. En los últimos 20 años, la ganadería bovina argentina atravesó al menos tres ciclos claramente diferenciados: una severa liquidación entre 2007 y 2010, una fase de capitalización y crecimiento entre 2011 y 2018, y una nueva fase de contracción entre 2019 y 2025. Cada uno de estos ciclos estuvo condicionado por variables macroeconómicas, climáticas y de política sectorial.

Esta disminución del stock comenzó a impactar directamente sobre la disponibilidad de hacienda para faena, generando un mercado mucho más ajustado y competitivo entre los distintos operadores. La menor oferta de animales terminados se traduce en una reducción de la faena y en una fuerte presión alcista sobre los precios de todas las categorías.

Un ciclo de oportunidad: ¿cómo aprovecharlo?

Si bien los precios actuales generan una percepción muy positiva dentro del sector, también ponen en evidencia ciertas fragilidades estructurales que la cadena ganadera todavía arrastra. Un mercado con valores históricamente elevados no implica necesariamente que todos los eslabones se encuentren sólidos o equilibrados. En gran medida, los precios reflejan una oferta limitada de hacienda más que una expansión genuina y sustentable de la producción.

De hecho, distintos segmentos de la cadena continúan operando bajo condiciones complejas. La industria frigorífica enfrenta altos costos financieros, fuerte presión impositiva, elevados costos laborales y una capacidad instalada que en muchos casos trabaja por debajo de niveles óptimos debido a la menor disponibilidad de animales para faena. A esto se suman diferencias de competitividad entre plantas exportadoras y establecimientos orientados exclusivamente al mercado interno.

En el eslabón primario, si bien la mejora de precios permitió recomponer y mejorar la rentabilidad, la producción todavía enfrenta importantes desafíos estructurales. La recuperación del stock bovino será necesariamente lenta y dependerá de mejoras sostenidas en los índices reproductivos, mayor eficiencia productiva y capacidad de inversión. Argentina continúa mostrando amplios márgenes de mejora en variables clave como porcentaje de destete, peso medio de faena y productividad por hectárea, indicadores que resultan determinantes para aumentar la producción sin necesidad de expandir significativamente el rodeo.

La cuestión sanitaria adquiere además una importancia creciente en un mercado internacional cada vez más exigente. La unificación de estándares sanitarios e industriales, junto con mayores niveles de trazabilidad y formalización, serán factores centrales para sostener y ampliar el acceso a mercados de alto valor agregado.

El gran desafío hacia adelante será transformar el actual ciclo de precios altos en un verdadero proceso de recomposición y modernización de la cadena. Para lograrlo será fundamental avanzar de manera simultánea en varios frentes: mejorar los índices reproductivos en el eslabón primario, fortalecer la eficiencia productiva, consolidar un estándar sanitario homogéneo para toda la industria frigorífica y profundizar los mecanismos de transparencia comercial en la formación de precios y la comercialización de hacienda.

La ganadería argentina se encuentra hoy frente a una ventana de oportunidad genuina y posiblemente excepcional desde el punto de vista internacional. La combinación de una demanda global firme, restricciones de oferta en los principales países productores y precios internacionales elevados genera condiciones particularmente favorables para el crecimiento del sector.

Sin embargo, capitalizar plenamente esta oportunidad dependerá de la capacidad de toda la cadena —productores, industria y Estado— de actuar con coherencia, coordinación y una visión estratégica de mediano y largo plazo. El desafío no será únicamente aprovechar un buen momento de precios, sino convertir este contexto favorable en una etapa sostenida de crecimiento, inversión y aumento de productividad que permita consolidar a la Argentina como uno de los principales jugadores globales del mercado de carne vacuna.

Por Federico Santangello | Director Agroideas – Docente de AgroEducacion

⭣ PROGRAMA EN GANADERÍA ⭣

A CARGO DE DARÍO COLOMBATTO