La comercialización de soja se ralentiza, ¿nuevo dólar soja?

Por Lic. Mag. Gonzalo Agusto – Departamento de Economía de la Bolsa de Cereales de Cordoba

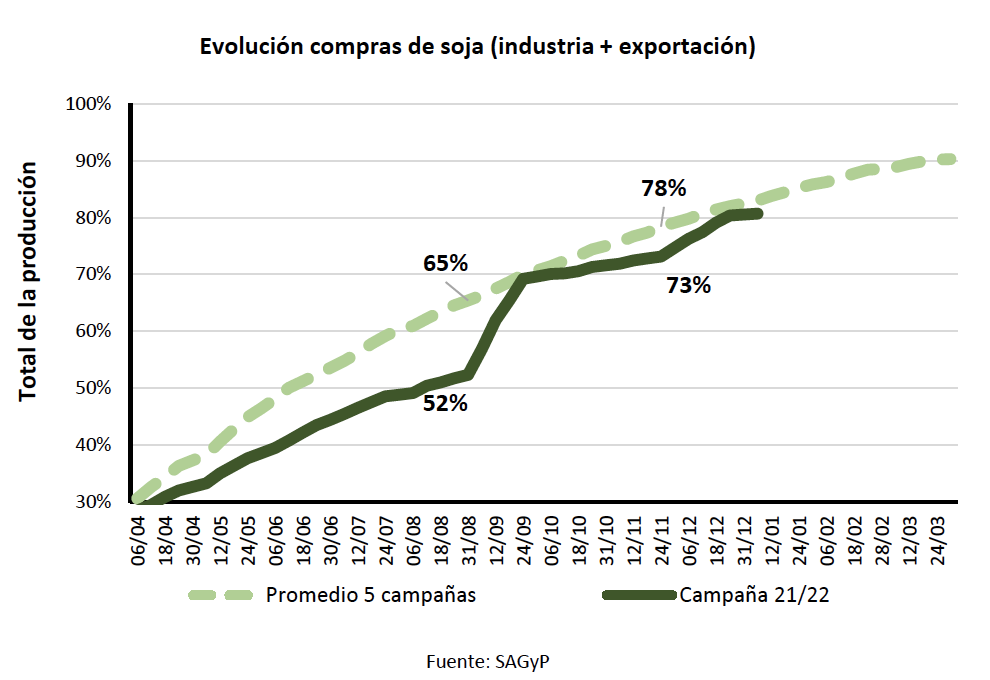

Desde que finalizó la segunda edición del Programa de Incremento Exportador o más conocido como “Dólar Soja II”, la comercialización de soja apenas superó las 150.000 toneladas, cuando el promedio para otros años asciende a más de 900.000 toneladas. A la fecha, las compras por parte del sector exportador y la industria alcanzaron los 35,5 millones de toneladas, lo cual representa el 81% de la campaña 2021/22, cuando el promedio de las últimas cinco campañas ese porcentaje es del 85%. Una de las principales causas del menor ritmo de comercialización obedece a los menores incentivos que inducen al productor a vender una mayor cantidad de la oleaginosa: derechos de exportación y brecha cambiaria. Ante un escenario de escasez de divisas el Gobierno Nacional podría implementar nuevamente un programa de incremento exportador que reduzca la brecha entre el precio de exportación de la soja y el precio percibido, como por ejemplo, elevar el tipo de cambio.

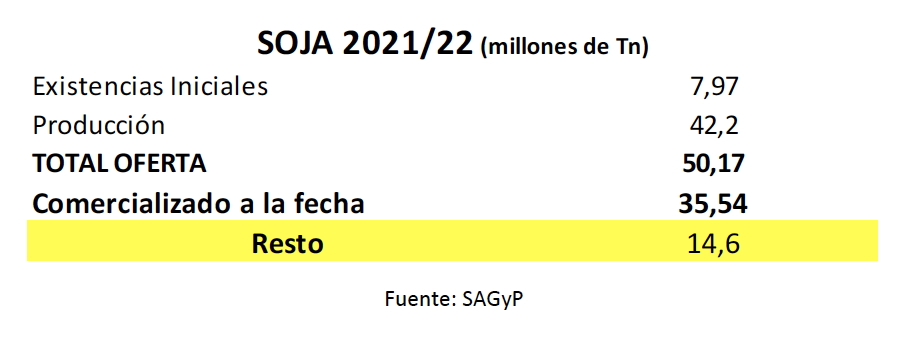

Teniendo en cuenta lo comercializado a la fecha, queda un remanente sin vender de la campaña 2021/22 de 6,7 millones de toneladas (16%) sumado a lo comercializado sin precio a fijar, 2,95 millones de toneladas, lo cual totaliza un valor de USD 6.000 millones. Si se suman las existencias iniciales de la campaña, 8 millones de toneladas por un valor de USD 4.900 millones, el total asciende a USD 10.900 millones.

Obviamente, pretender que se liquide toda la soja es una utopía, pero pueden generarse los incentivos para que la comercialización tome un ritmo mayor. Aunque el incentivo debe ser mayor al de los programas previos si se analiza la experiencia de estos.

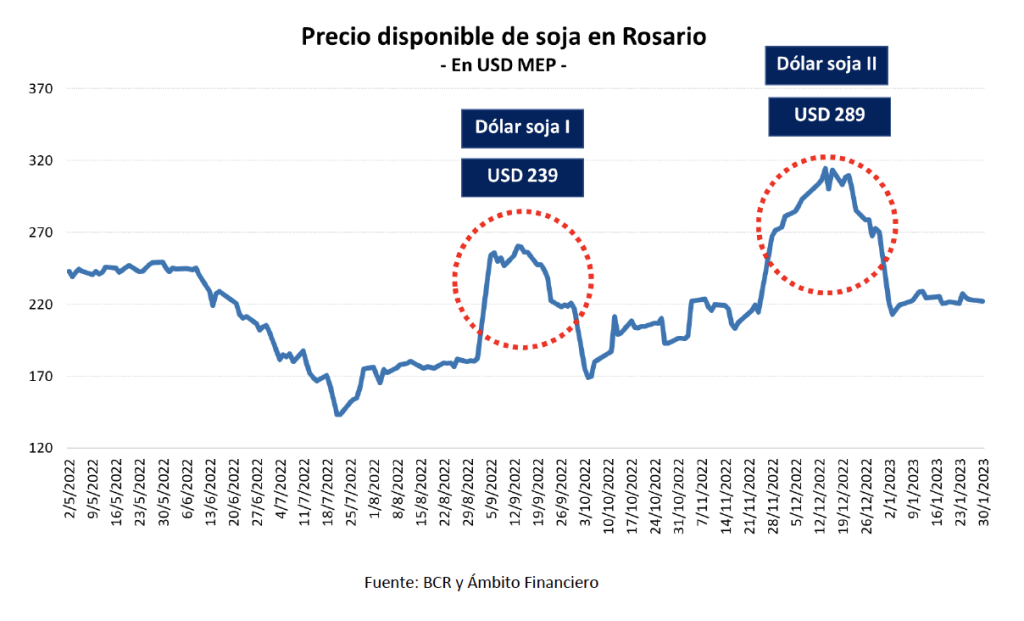

Para contextualizar, al 30 de agosto de 2022, la comercialización de soja de la campaña 2021/22 alcanzaba el 52% de la producción, cuando el promedio para igual fecha era del 65%. Con la implementación del “Dólar Soja”, con vigencia en el mes de septiembre, el precio promedio recibido por el productor fue de USD 239 por tonelada (valuado al dólar MEP), por encima de los USD 180 por tonelada que venía recibiendo, lo cual representó una mejora de casi USD 60 por tonelada (+32%). De esta manera, se comercializaron 16 millones de toneladas por más de USD 8.000 millones.

Una vez finalizado el programa, las compras y ventas de soja comenzaron a ralentizarse nuevamente y a fines de noviembre de 2022, alcanzaban el 73% de la producción cuando el promedio era del 78%. Nuevamente se implementa el “Dólar Soja”, que lleva el precio promedio a USD 289 contra los USD 227 que venía recibiendo el productor, implicando una mejora de USD 62 por toneladas (+27). Esta edición terminó con 6,4 millones de toneladas por USD 3.160 millones de toneladas, es decir, 9,6 millones de toneladas y USD 5.000 millones menos que el “Dólar Soja I. La razón del éxito del primer programa fue que atrajo a gran cantidad de productores, principalmente chicos y medianos que accedieron al beneficio, con una menor espalda financiera que aquellos que pueden utilizar la oleaginosa como reserva de valor.

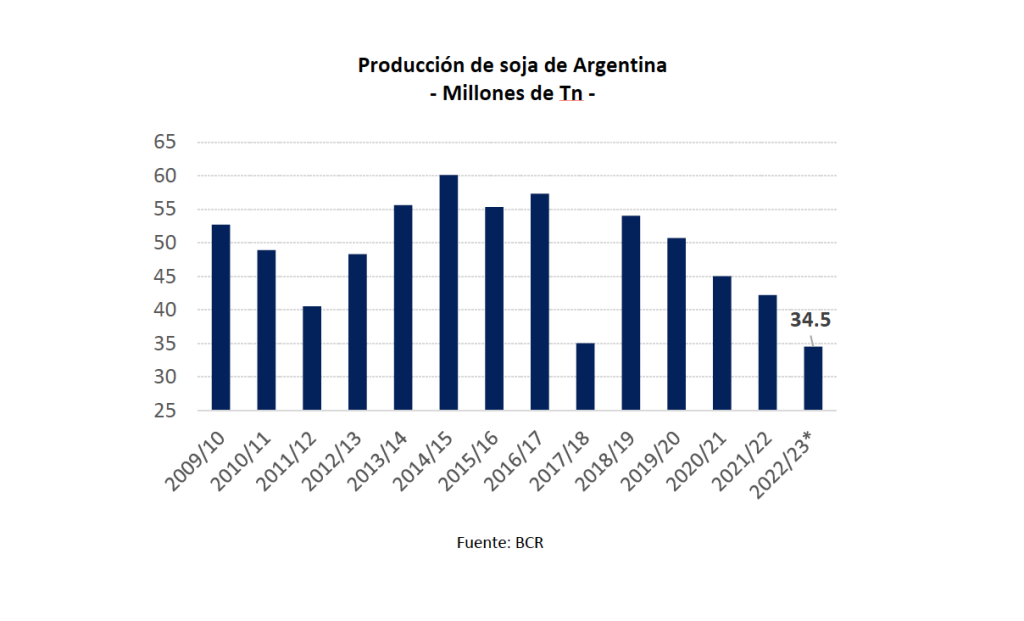

La nueva cosecha de soja, 2022/23, alcanzaría un volumen de 34,5 millones de toneladas de acuerdo con la Bolsa de Comercio de Rosario, la menor producción de las últimas 14 campañas. Esto implica una merma de 7,7 millones de toneladas y USD 5.800 millones respecto a la campaña anterior. Por lo tanto, en vistas de una de las peores cosechas de los últimos años, una nueva edición del dólar soja, generaría un incentivo a la comercialización y podría atenuar la escasez de divisas y las presiones cambiarias. Como contrapartida, provocaría un aumento de costos para las actividades de la cadena agroindustrial que utilizan a la oleaginosa como insumo al igual que para aquellos productores que arriendan campo. A pesar de que hay un decreto que establece que estas operaciones están exceptuadas del “dólar soja” genera una competencia desleal entre la exportación (que puede pagar un precio más elevado) y las pequeñas extrusoras y arrendatarios. Más allá del trade-off de esta política en particular, la necesidad de divisas y un contexto de menor producción esperada, podría primar en la decisión a tomar. Sin embargo, tal como se evidenció en los programas de incremento exportador I y II, los incentivos deben ser mayores al igual que las posibilidades de inversión de los resultados de la venta de la soja, de lo contrario, el poroto siempre será la opción más segura.

Por Lic. Mag. Gonzalo Agusto – Departamento de Economía de la Bolsa de Cereales de Cordoba