Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

Se entiende que el complejo oleaginoso genera ingreso de divisas al país que representa del 25% a más del 30% del ingreso total por exportaciones al país, motivo por el que la liquidación de soja de parte de los productores, posterior procesamiento y exportación, son de gran relevancia ante una macroeconomía empobrecida de Dólares. Ante la llegada al fin de la tercera edición del programa de incentivo exportador Dólar soja, se propone un repaso por los resultados de los tres períodos y el saldo a liquidar, para proyectar futuras medidas.

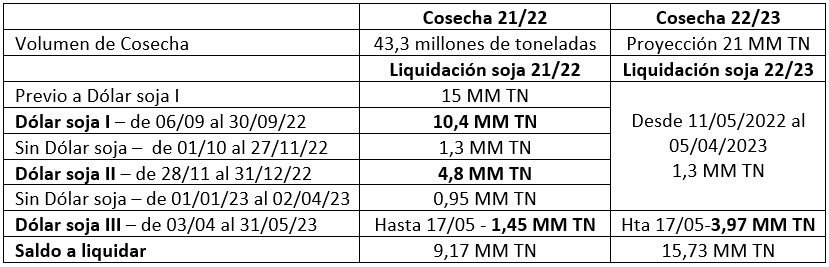

En el cuadro se resumen las liquidaciones, es decir, las ventas de mercadería con precio, de la cosecha 21/22, en el período previo al primer Dólar soja, y luego en cada período con el Dólar diferencial para soja I, II y III, y entre estos. Las liquidaciones de la nueva cosecha, proyectada en 21 millones de toneladas, aún con más de 20% de la superficie por cosechar, no fueron afectadas por el programa Dólar soja I y II, dado que aún no se disponía de la mercadería física, por lo que se muestra el volumen total vendido con precio previo al Dólar soja III, y las liquidaciones acumuladas durante el Dólar soja III. El Dólar soja III aún está en vigencia, a una jornada de finalizar, por lo que no se dispone del volumen completo comercializado con precio en este último período, y se muestra lo registrado por la Secretaría de Agricultura hasta el 17 de mayo del corriente 2023.

¿Funciona el Programa de Incentivo Exportador Dólar soja?

Para la cosecha 21/22, que alcanzó más de 43 millones de toneladas, si bien había cierto retraso en las ventas previo a la entrada en vigencia del Dólar soja I, comparado con el ciclo anterior, el total comercializado al 17 de mayo, sigue siendo algo inferior al del año pasado a igual fecha. No obstante, si se observan los volúmenes vendidos durante los tres períodos de tipo de cambio diferencial, hubo concentración de ventas durante y desaceleración de ventas entre Dólar soja I, II y III. Si el programa Dólar soja busca concentrar el ingreso de divisas en períodos puntuales, puede decirse que funciona, si el programa busca que la cosecha se liquide más aceleradamente que lo normal, el programa no funciona.

Para la cosecha 22/23, que proyecta 21 millones de toneladas, dado lo escaso de este volumen, se necesita ver las liquidaciones en términos de proporciones respecto al total cosechado. Si el año pasado, con una cosecha de 43,3 MM TN, se habían liquidado a estas fechas 7,6 MM TN de soja nueva, es decir, casi 18% de la 21/22, este año se han liquidado hasta ahora un total de casi 5,3 MM TN, que representa 25% de la magra cosecha. Proporcionalmente se ha liquidado más soja este año que el año pasado a igual fecha, lo que significa que el saldo a liquidar también es inferior, dado que, el año pasado quedaba por liquidar más del 82% de la cosecha y este año resta menos del 75% a liquidar.

¿Habrá un Dólar soja IV?

Con más de 9 millones de toneladas de soja vieja y más de 15 millones de toneladas de soja nueva por liquidar, suponiendo que la utilidad de este programa a nivel macroeconómico, es la concentración de ingreso de divisas en cortos períodos de tiempo, es probable que se renueve la propuesta, solo que, ante la aceleración devaluatoria, el tipo de cambio diferencial para soja, debiera contemplar ajustes a medida que avanza la fecha de entrada en vigencia del mismo. Para interpretar y decidir respecto a una nueva propuesta, es importante tener a la vista el significado de los tres programas Dólar soja en término de brechas.

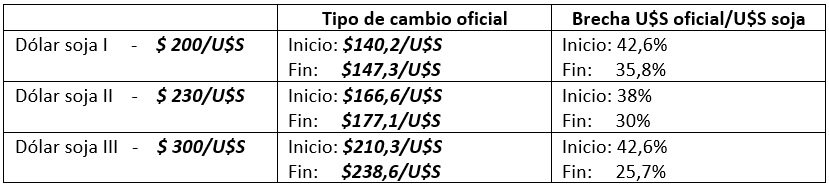

Brechas Dólar soja I, II y III/Dólar oficial

Se observa que la brecha cambiaria entre el tipo de cambio oficial, al que se liquidan normalmente los granos, y el tipo de cambio diferencial, se achica desde el inicio del período hasta el final, pero en el actual Dólar soja III se pierde mucha más brecha respecto a los dos anteriores, explicado por la aceleración devaluatoria y por la prolongación del período, esta vez de casi dos meses.

Cuestión de precios: Además del tipo de cambio, interesa el precio al que se liquida la mercadería, y, principalmente, el poder adquisitivo de esa liquidación. Esto se ha desarrollado en informes previos, y, dada la volatilidad bajista del mercado internacional de soja, se recomienda ajustar la planificación comercial del saldo de soja nueva, a los rangos de precios futuros que hoy muestra el mercado, dado que entre abril y mayo ha perdido más de U$S -20/TN, monto que representa más de 5% de pérdida de precio, sin considerar el menor precio en Dólares ofrecido por tipo de cambio diferencial. Precios futuros entre U$S 370-390/TN son a considerar de junio a noviembre, coberturas de precios que podrían mejorar el resultado en caso de un nuevo programa Dólar soja.

Conclusiones: Es muy probable un nuevo Dólar soja los próximos meses, sujeto a las necesidades de ingreso de divisas al país. El éxito de dicho programa dependerá de un real mayor poder adquisitivo de las ventas, frente a una brecha por mayor tipo de cambio que supere a la probable brecha por menor oferta de precio de la soja. También el éxito quedará determinado por la prolongación del período propuesto y ajustes a aceleración devaluatoria del tipo de cambio oficial. Estos programas que llevan tres períodos y dos campañas involucradas, no resultan en mayor liquidación de soja, dado que la soja es considerada una moneda de cambio más confiable para el productor que la tenencia de Dólares, insumos o cualquier otro bien.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

↓↓ NUEVO INICIO CURSO DE POSTGRADO EN AGRONEGOCIOS | 30 DE JUNIO ↓↓