Salvador Di Stefano – Director de AgroEducación

El dólar no tiene techo, contamos con pocas reservas, escasa cosecha, más déficit que en la pandemia, y un Banco Central descapitalizado. La receta para las elecciones es tener stock de mercadería, deber mucho dinero en pesos y ahorrar en dólares.

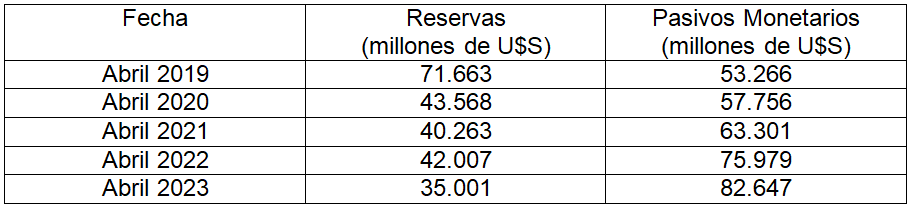

Las reservas del Banco Central en abril del año 2023 son menos de la mitad de la que teníamos en abril del año 2019, mientras que la cosecha esperada es la más baja de la serie.

La cosecha del año 2023 será más baja que la sequía que complico al gobierno de Macri en el año 2018 que fueron 97,1 millones de toneladas. Sin embargo, será más alta que la cosecha de la seca del año 2009 que fueron 58,4 millones de toneladas. Estamos con la segunda menor producción del campo de los últimos 15 años.

Esta menor producción (un estimado de 78 millones de toneladas) nos indica que entramos al segundo cuatrimestre del año con menos expectativas de cosechar dólares para incrementar las reservas, por ende, vamos a un conflicto con el tipo de cambio.

Como ingresamos al segundo cuatrimestre del año.

El balance del Banco Central nos muestra que los pasivos monetarios, que son la suma de los remunerados (base monetaria) y no remunerados (Leliq y pases) medidos en dólares, desde el año 2020 a la fecha superan el stock de reservas, pero este año en una proporción nunca vista. Esto implica que estamos con un balance del Banco Central que muestra una debilidad tremenda.

El déficit fiscal total a marzo 2023 es mayor al déficit fiscal total que teníamos en abril del año 2020 en plena pandemia, esto muestra un marcado deterioro de las cuentas públicas, que se profundizaría en los meses siguientes, por el efecto pobreza de menor cosecha, el gran stock de pasivos monetarios remunerados que pagan una tasa del 114,0% anual, la caída en términos reales de la recaudación (crece menos que la inflación) y el aumento de gasto público electoral.

En este contexto el gobierno le pide a Brasil, China y Estados Unidos ayudas diversas, swap, compensación de monedas por comercio exterior y apoyo ante el FMI para acelerar desembolsos. Algo puede conseguir, sin embargo, todo es poco a la hora de detener los problemas.

Como el gobierno no puede resolver los problemas de escases de dólares, alto déficit fiscal y alto endeudamiento del Banco Central, las consecuencias no las puede evitar.

Conclusiones.

. – Vamos a un escenario de alta inflación, con una tasa que se ubicará en torno del 7,5% mensual, esto implica viajar a una tasa anualizada del 138,2% anual. Si el próximo gobierno que asume en diciembre del año 2023 desea ajustar los precios relativos de la economía, no descartemos una tasa de inflación similar para el año 2024. Por otro lado, hay que liberar los pesos acorralados en el Banco Central que son inflación reprimida.

. – En el ajuste de precios relativos de diciembre del año 2023 no podemos dejar de lado al tipo de cambio mayorista. El actual gobierno no haría una maxi devaluación, por ende, quedaría en manos de la nueva administración ajustar el tipo de cambio, en función de la inflación pasada, presente y futura. El salto devaluatorio debería ser muy alto, y lo ideal es que el próximo gobierno lo haga ni bien asume, para que la gestión saliente quede como responsable de este ajuste económico.

. – El dólar blue hoy cotiza debajo de $ 500, sin embargo, el dólar de equilibrio que mide los pasivos monetarios y las reservas hoy se ubica en torno de los $ 530. A este ritmo de bajas reservas y suba de pasivos monetarios, creemos que el dólar blue para antes de las elecciones PASO podría ubicarse entre $ 600 y $ 650, ya que la emisión de moneda combinada con la caída de reservas viaja a mayor velocidad que la inflación. Por otro lado, comienzan a actualizarse salarios, vamos a mayor cantidad de dinero en la calle, y un aumento en la velocidad de circulación del dinero. Me parece que me quedo corto con el pronóstico.

. – Constituir stock, tomar financiamiento con los bancos, y tener dólares acopiados parece la receta óptima para atravesar las elecciones PASO el 13 de agosto, gane quien gane, tenemos más inflación, más tasa de interés y más brecha cambiaria asegurada. El dólar no tiene techo si la sequía climática continua, olvídate de una gran cosecha de trigo con este clima, estamos ante la presencia de un dólar Cabriolet.

Salvador Di Stefano – Director de AgroEducación

↓↓ Curso de Postgrado en Agronegocios 2023↓↓

Sembra Conocimiento – Cosecha Futuro