El verano sudamericano estuvo sesgado por lluvias inferiores a lo normal, en una segunda campaña consecutiva de La Niña. Esto sostuvo los precios locales e internacionales al alza, sobre todo soja y maíz, los dos cultivos en riesgo de parte de Brasil y Argentina, como importantes proveedores mundiales. Terminando con el tiempo de definición de rendimientos, se desata el conflicto entre Rusia y Ucrania, generando incertidumbre sobre la actual provisión de granos 21/22, y sobre la futura 22/23, por insumos fundamentales que abastece uno de estos dos países. Veamos que mercados se vieron más afectados por el impacto de la sequía y el del conflicto bélico que, todo hace ver, será de corta duración.

En los siguientes gráficos vemos la evolución de precios de soja los últimos 12 meses, tanto en Chicago como en la pizarra Rosario. Vemos la escalada alcista que tuvo lugar desde diciembre 21, con subas que respondieron a la fuerte sequía en Argentina y sur de Brasil. Las últimas subas, sin embargo, a partir de fines de febrero y principios de marzo, se deben al conflicto entre Rusia y Ucrania, que en Chicago impacto sumando menos de U$S 40/TN, y en Argentina hasta U$S 50/TN. Vemos que el mercado de soja fue afectado por el conflicto bélico, principalmente por la relación de este cultivo en el complejo oleaginoso, afectado por las exportaciones de aceite de girasol desde Rusia y la relación de la soja con el petróleo por los biocombustibles. Viendo el grafico de Chicago y el de Rosario, las subas más fuertes se debieron a la sequía, y hubo un empujón, más fuerte para Argentina que para Estados Unidos, en torno al conflicto, que, luego de rumores de conciliación y fin del mismo, llevó los precios a un retorno casi a los niveles previos al mismo.

Fuente: Finviz.com y elaboración propia en base a pizarra Bolsa de Comercio de Rosario

En maíz vemos que las subas en torno a la sequía, desde diciembre hasta fines de febrero, no fueron de tal magnitud como en soja, mostrando una curva alcista pero menos pronunciada. Pero el conflicto desato subas de U$S 50/TN en Chicago y en Rosario, casi duplicando en Chicago a las subas que ocurrieron durante la sequía en Sudamérica. Saber que Ucrania abastece 14% del volumen de maíz exportado en el mundo, deja claro el porqué de este mayor impacto del conflicto sobre el mercado internacional de maíz.

Fuente: Finviz.com y elaboración propia en base a pizarra de Bolsa de Comercio de Rosario

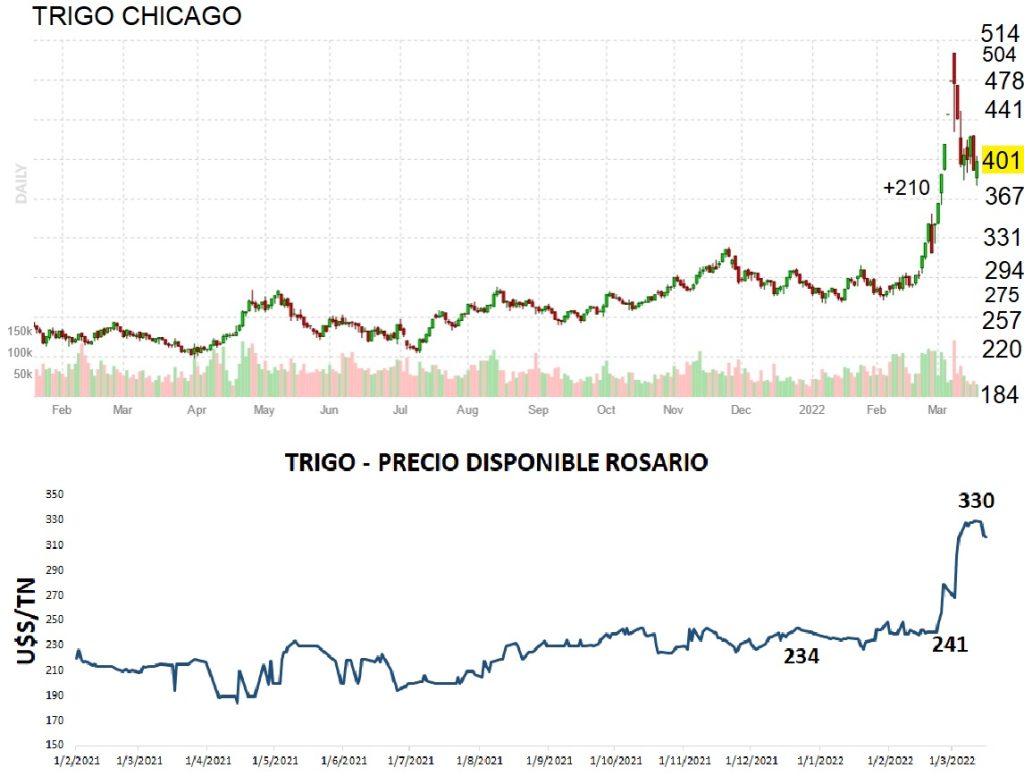

En cuanto al trigo, tanto en Chicago como en el disponible de Rosario, los precios se sostuvieron en precios altos durante todo el 2021 y los primeros dos meses del 2022, pegando un salto de U$S 210/TN en Chicago y U$S 90/TN en Rosario en respuesta al conflicto entre Rusia y Ucrania.

Los precios internacionales a los que llegó el trigo, pasando los U$S 500/TN, fueron récord en el mundo, y solo se acercaron a ese valor en febrero de 2008, en medio de la crisis global alimentaria de la 07/08. Esto deja a ver que este cereal es particularmente sensible a lo que ocurra entre esos dos países. Saber que entre Rusia y Ucrania exportan más de 26% de trigo que se exporta en el mundo, nos ayuda a comprender la relevancia de estos países para el mercado de este cereal.

Fuente: Finviz.com y elaboración propia en base a pizarra de Bolsa de Comercio de Rosario

Conclusiones: Vemos el impacto de la sequía sobre los precios internacionales y locales de los tres cultivos, con subas muy pronunciadas en soja y maíz, y sostén de precios techo en trigo. Vemos que el conflicto entre Rusia y Ucrania afectó principalmente al trigo, en segundo lugar, al maíz y en tercer lugar a la soja, más a nivel local esta última, con fuertes subas, que en el internacional.

Analistas políticos y geopolíticos proyectan corta duración de este conflicto internacional, aunque nadie realmente podría asegurarlo, por otro lado, los rumores del escenario climático de la campaña 22/23 ya comienzan a hacerse oír, y se habla de posible tercer año consecutivo de La Niña, nuevamente con lluvias inferiores a lo normal. Muy temprano para asegurarlo, pero sí para tenerlo en cuenta en los planes de producción 22/23, con la información acumulada de dos campañas consecutivas difíciles, sabiendo la vulnerabilidad de cada lote, y la sensibilidad de los presupuestos productivos. Ver hacia la 22/23, presupuestarla y tomar decisiones con la 21/22, para aprovechar precios altos, récord para algunos cultivos, en nuestro caso soja y maíz, y cerrar costos de insumos.

Recordemos que precios buenos no son los que se reflejan en el mercado, sino los que realmente podemos tomar a través de decidir oportunamente ventas y compras que se reflejen en una rentabilidad que permita la continuidad de las agro empresas.

Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación