Por Marianela De Emilio I Docente de Agroeducación

La volatilidad histórica de los precios, es un cálculo que permite visualizar las fluctuaciones de precios en determinados períodos de tiempo, y se toma como una medida de riesgo, teniendo en cuenta que el riesgo económico que afronta el productor, deriva de los posibles cambios de precios con el paso del tiempo. Importa entonces conocer el grado de fluctuación e impredecibilidad de un precio en el mercado.

Si bien la volatilidad histórica nos habla de lo ya ocurrido en el pasado, puede describir el compás de los precios en los mercados disponibles y futuros, y darnos elementos para planificar la toma de decisiones comerciales, teniendo el pasado como aliado hacia el futuro.

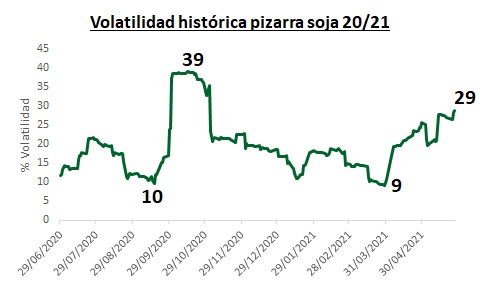

En el primer gráfico vemos la volatilidad histórica del precio disponible de soja según la pizarra de Rosario, desde fin de mayo 2020 hasta fin de mayo 2021. Se toma la volatilidad de 30 días corridos, es decir, cuanto cambia un precio determinado respecto a los cambios de los 30 días anteriores, y se lleva esa medida a porcentaje anual. Para entenderlo mejor, digamos que, hacia mediados de septiembre 2020, la volatilidad del precio disponible de soja en la pizarra de Rosario, fue de 10%, y esto representa la fluctuación de precios desde mediados de septiembre hacia treinta días atrás, es decir, mediados de agosto 2020. Vemos luego una fuerte suba de la volatilidad hacia principios de octubre 2020, alcanzando 39%, momento en el que la suba de los últimos 30 días rondaba los U$S 50/TN. Vemos que, desde noviembre 2020 hasta marzo 2021, la volatilidad fluctuó entre 20% y 10%, y desde fines de marzo en adelante se dio un aumento de ritmo de fluctuación hacia casi 30%.

Para visualizar la volatilidad en precio pizarra, en los momentos marcados en el gráfico los precios fueron de U$S 280/TN a mediados de septiembre 20, U$S 318/TN a mediados de octubre 20, U$S 329/TN a fines de marzo 21, y U$S 344/TN a fin de mayo 21.

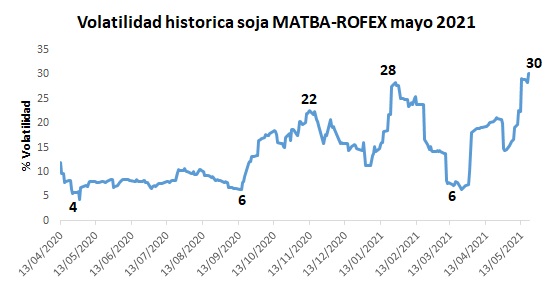

Veamos el gráfico de volatilidad del futuro mayo 2021 desde que inició su cotización en el MATBA-ROFEX hasta su vencimiento. Hasta mediados de septiembre 2020 hubo niveles de baja volatilidad, entre 4% y 10%, para acelerarse los meses siguientes, mostrando picos de volatilidad en noviembre 20, enero 21 y mayo 21, momentos de máxima fluctuación, en este caso a la suba. Los precios futuros de soja mayo 21 pasaron de U$S 216/TN en abril 2020 a U$S 245/TN a mediados de septiembre 2020, una suba de U$S 29/TN en cinco meses, luego U$S 298/TN hacia mediados de noviembre, una suba de U$S 53/TN en solo dos meses, con volatilidad de 22%. Los precios escalaron a U$S 326/TN a fin de enero 21, U$S 336/TN a fin de marzo, y finalmente U$S 348/TN al momento de su vencimiento, el 20 de mayo.

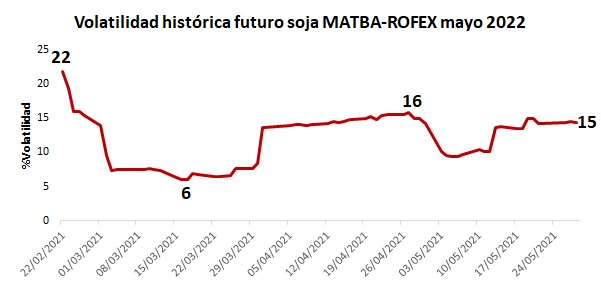

Terminemos el escaneo del riesgo precio mirando la volatilidad de soja mayo 2022, desde que inició su cotización en MATBA-ROFEX, hacia fines de enero 2021. Vemos que inicio con alta volatilidad, para luego estabilizarse en marzo 21 con bajo ritmo de fluctuación de precios, y luego subir hacia 15-16% desde fines de marzo hasta ahora. Para traducir estos porcentajes de fluctuación a precios, decimos que, cuando inició su cotización, en enero 2021, cotizó U$S 320/TN, y a mediados de febrero, un mes después, cotizaba U$S 296/TN, es decir, la alta volatilidad, en este caso, marco una fluctuación a la baja, con un recorte de U$S -24/TN en solo un mes. A mediados de marzo 21 el futuro de soja mayo 22 cotizaba U$S 306/TN, una suba de U$S 10/TN en un mes.

Finalmente, entre fin de abril y fin de mayo 21, el futuro mayo 22 paso de U$S 317 a 312/TN, una fluctuación de U$S -5/TN en un mes. La volatilidad fue relativamente alta, porque hubo fluctuaciones fuertes en cortos períodos de tiempo, con máximos de U$S 325/TN y mínimos de U$S 312/TN.

Conclusiones: La volatilidad no dice si los precios suben o bajan, sino la proporción de fluctuación en el tiempo, entonces, volatilidad alta, alta fluctuación, a la suba o a la baja según la tendencia, y volatilidad baja, baja fluctuación, a la suba o a la baja. Puede simplificarse que, períodos de baja volatilidad, describen mercados laterales, o levemente alcistas/bajistas, mientras períodos de alta volatilidad generalmente son mercados con clara tendencia a la suba o a la baja. Así se interpreta que el riesgo de fluctuación de precios será mayor o menor, a mayor o menor volatilidad.

- Tenemos alta volatilidad en el disponible de soja, según la pizarra Rosario, habiendo pasado por precios techo ¿Cuál es la dirección más probable de las fluctuaciones? Según la respuesta a esta pregunta, debiéramos tomar decisiones con la cosecha 20/21 que casi completa su recolección.

- La volatilidad del futuro de soja 21/22 se encuentra en niveles intermedios, en torno a 15%. También se sostienen niveles máximos de precios en este futuro, cabe la misma pregunta que para soja disponible, pero en este caso, para tomar decisiones comerciales con coberturas de precios pre siembra, a una proporción de la soja que esperamos sembrar y cosechar hacia la 21/22.

Hablamos de volatilidad histórica, es decir, medimos los precios que ya ocurrieron, no la volatilidad que vendrá, pero saber el ritmo al que vienen bailando los precios, nos orienta sobre el momento del mercado en que nos encontramos, y la probabilidad de un cambio de música en el corto y mediano plazo. Estemos listos para bailar al compás de la volatilidad, y que el ruido de fondo no nos haga perder el paso.