Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas – Docente de AgroEducación.

Las abundantes lluvias del fin de semana pasado, dejaron la mitad del territorio argentino con suelos saturados, perjudicando el avance de cosecha de soja y maíz temprano, mientras por otro lado mejora las condiciones de humedad del suelo, necesarias para la siembra de trigo y otros cultivos de invierno. A días de comenzar la ventana de siembra de este cereal ¿Qué incertidumbre y certeza pone peso en la balanza de decisión del productor agrícola? Saber además si habrá oportunidades de precio para el trigo 24/25.

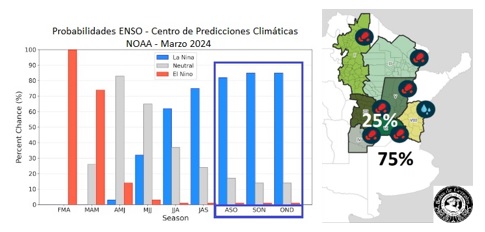

Mientras el presente nos muestra suelos recargados de humedad en casi todo el territorio triguero argentino, los pronósticos estacionales muestran altas probabilidades de ocurrencia de un nuevo evento “La niña” desde agosto 24 en adelante, lo que representa una amenaza de lluvias inferiores a lo normal para los cultivos de verano.

Más de 50% del trigo argentino se produce en suelos cuyo uso compite con cultivos de verano, lo que causa cuestionamientos ante posibilidades escasez de lluvias en primavera, verano, respecto a usar las reservas de humedad con un cultivo de invierno, o anular esta siembra en pos de preservar agua almacenada en el suelo, para ser usada por cultivos de verano. Por otro lado, 25% del volumen de trigo producido en Argentina, ocupa suelos del centro norte del país, donde el maíz de la actual campaña 23/24, se ha visto fuertemente afectado por enfermedades transmitidas por la chicharrita del maíz, plaga que permanece activa en los meses de primavera-verano, y en pausa durante el otoño-invierno, usando como cultivo hospedero al trigo, entre otras gramíneas. Esto último podría ser un factor más de cuestionamiento respecto a sembrar o no sembrar un cereal que facilitaría la permanencia de una plaga que está causando estragos al maíz argentino. La siembra de trigo entonces, se encuentra en debate en algunas zonas, ante la incertidumbre por consecuencias que esta tenga sobre la futura siembra de soja, maíz u otros cultivos de verano.

Por otro lado, el análisis de costos y márgenes para trigo 24/25, ya está sobre la mesa, con números a la vista que aportan certeza de costos altos y precios futuros del cereal bajos, que resultan en márgenes negativos para planteos bajo alquiler, realidad de más de 70% de la superficie agrícola argentina. Estos resultados negativos encendieron las alarmas en el gobierno, que desea mantener el potencial productivo tanto para consumo interno como para la exportación, por lo que resolvió desgravar de aranceles a la importación a insumos claves para la producción, como herbicidas y fertilizantes. Esta quita de aranceles bajó los costos de implantación en proporciones que no alcanzan para revertir los márgenes negativos, dado que impacta en menos del 5% del costo de implantación.

Considerando al doble cultivo, trigo-soja de segunda, teniendo en cuenta que la soja de segunda cuenta con el beneficio de un alquiler pagado junto con el trigo, logra márgenes muy bajos, que permiten una pequeña rentabilidad positiva, que, para un planteo modelo del Sur de Santa Fe, resulta en 2% sin aplicar los descuentos de aranceles gestionados por el gobierno, y pasa a 3% cuando se aplican dichos descuentos, no mostrando ventajas que motiven a la siembra. Por último, simulando escenarios con el Excel, una suba de precios futuros, trigo diciembre 24, del 12%, resulta en un precio que de U$S 200 podría pasar a 225/TN, lo que resultaría en una rentabilidad del 8% para el doble cultivo, trigo-soja. Esta suba de precios podría lograrse por quita de retenciones al trigo o por subas internacionales.

El contexto internacional, tal como se desarrolló más en detalle en el informe de la semana pasada, muestra probables complicaciones climáticas para el trigo 24/25 para tres países que concentran más del 50% del volumen mundial de trigo exportado, Estados Unidos, Rusia y Francia. A esto hay que sumar los conflictos latentes en la zona del Mar Negro, entre Rusia y Ucrania, y en la zona del Mar Rojo, entre Israel y los recientes ataques de Irán, ambas zonas atravesadas por conflictos bélicos, representan importantes canales de comercialización entre grandes exportadores como la Unión Europea y Rusia, y grandes importadores como los países del norte de África. Tanto complicaciones en la oferta de importantes exportadores mundiales de trigo, como complicaciones en la logística desde exportadores a importadores, podría traer presión alcista en el mediano plazo, lo que se traduciría en oportunidad de subas de precios internacionales. El informe de oferta y demanda del USDA publicado la semana pasada, no mostró grandes cambios respecto a la terminada campaña 23/24, y hay que esperar a mayo para conocer las primeras proyecciones 24/25, pero si se sabe que los stocks mundiales de trigo vienen en baja por cuarto año consecutivo, y el consumo se muestra más acelerado que la producción.

Conclusiones: Las decisiones de siembra y no siembra están prontas a definirse, por lo que, considerar la incertidumbre climática local del mediano plazo y la certeza de costos, que ofrecen márgenes magros a los precios futuros actuales. La oportunidad de precios, por quita de retenciones o subas de precios internacionales, podría impulsar mayor decisión de siembra en el corto plazo, para evitar recorte de área y pérdida de potencial productivo argentino.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas – Docente de AgroEducación.