La única respuesta que veo es “SI” pero viene acompañada de un gran “PERO NO DEJES DE CUBRIRTE CON OPCIONES”

Este año le gana seguramente a cualquier otro de este milenio al menos en cuanto a riesgos de fuertes movimientos.

El nuevo componente abanderado de la volatilidad e incertidumbre, es el conflicto creciente entre Rusia y Ucrania, combinado con la peligrosa toma de partido de otros países por Rusia y otros como los miembros de la OTAN por Ucrania. Ambos super relevantes en lo que hace a granos con Rusia que según el USDA está a la cabeza en exportaciones de Trigo a nivel mundial con 35 MTn previstas para esta campaña y 4to en Maíz con 4.5MTn, 3ros en Cebada con 4.5Mtn y 1ro en exportaciones de semillas de Girasol aunque 2dos en aceite con (2dos en producción con 15 MTn) y esto solo hablando de algunos granos y sin mencionar su relevancia en algunos minerales o energéticos. Pero Ucrania tampoco es despreciable al momento de mencionar exportaciones de Granos, por ejemplo esta 4to en Maíz con 33.5MTn en esta campaña, 3ro en Trigo con 24 MTn y superando a EEUU. 2do en Cebada con 6 MTn y líder en Aceite de Girasol con 6.6 MTn.

Evidentemente con un mínimo de conflicto la logística de embarques a los distintos destinos puede transformarse en un muy serio problema, lo que ya en parte está metido en los precios de los commodities. P ero de pasar a un poco más que amenazas y bravuconadas, los capitales pueden huir en cualquier sentido ya que podrían verse afectadas las bolsas a nivel global con movidas de pánico salidas de posiciones para cubrir áreas de pérdidas y esto puede estar potenciado en un mercado accionario que ha estado tomando anabólicos con las fuertes inyecciones de dinero debido a la pandemia.

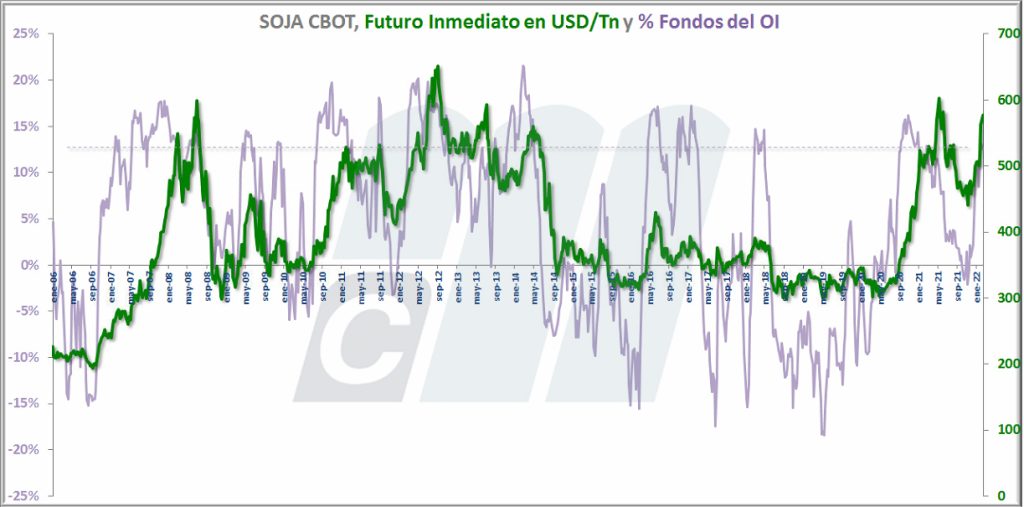

Me gustaría apoyarme de paso en lo que piensan los Fondos y Especuladores en general. Para eso no más que ver en la CFTC las posiciones tomadas que tienen y podemos sacar rápida primera conclusión -están muy comprados en Maíz y Soja en tanto que están vendidos en Trigo. De este modo vemos rápidamente hacia donde están yendo las apuestas de los capitales, (solo compran si creen que va a subir y viceversa y eso no se presta a discusión).

Analicemos qué tan grandes son sus posiciones, ya que, si están porcentualmente en niveles récord, podrían entrar en riesgo de superar ciertos límites que pueden tomar cada uno. Pero por ahora no es el caso, veamos algunos números actuales vs. sus récords, en Soja tienen de un 15.6% de posición comprada del open Interest vs 25.1% en marzo/2014, Maíz 16% un 4% menos que a fines de diciembre inicios de enero y aquí una alerta ya que redujeron su puesta en ese lapso en 6 MTn, en agosto 2010 su récord era de un 21% muy cerca de los visto mes y medio atrás. En Trigo están vendidos en un 7% con solo unas 4.7MTn y están bastante lejos de 26% visto en octubre 2016.

Dicho esto, en Soja y Maíz están aún lejos del tope de compras previsible y vemos una señal de cuidado con el cereal por menor entusiasmo, mientras que en Trigo por ahora le ven chances de una escalada que valga la pena apostar por él.

Obviamente no podemos descuidar lo que hace a producción, consumo, existencias, etc., y el mejor amigo para resumir todo eso es ver un poco la relación Stock/Consumo.

A nivel global este mes fue estimada por el USDA en 25.1% para la Soja, la más baja desde la campaña 2013/14 mientras que para EEUU con 7.4% cuando el año pasado estaba en 5.7% vemos que esta relación no es terrible, pero en la oleaginosa y en menor medida lo veremos en Maíz las expectativas generales son de mayores reducciones para próximos informes por ejemplo para Brasil la producción en lugar de ser de 134 MTn la misma CONAB las estima en 125.5MTn o para Argentina en lugar de los 45 MTn que da el USDA, la Bolsa de Cereales de Bs.As. prevé unas 42 MTn y para Paraguay en lugar de 6.3MTn oficialmente se estiman en 5 MTn pero los analistas ven menos aún. Es decir que al USDA le quedaría por recortar aún unas 12.8MTn. de 3 países exportadores.

¿Qué pasaría, si el USDA en los próximos meses bajara, aunque sea sólo 10 MTn la producción global y esas toneladas no exportadas por Sudamérica las quisiera aprovechar EEUU?

Estados Unidos según las últimas estimaciones del USDA tiene Stocks finales previstos de 8.84 MTn y los más bajos en este siglo fueron de 2.5MTn en la campaña 2013/14, es decir que ellos no podrían cubrir la totalidad del bache y en el camino deberían mantenerse y porque no, subir los premios a Sudamérica para aquellos países que quieran Soja o sus subproductos de acá a noviembre, cuando la cosecha de Soja norteamericana esté comenzando a llenar los puertos.

La advertencia acá, es que ya a inicios de agosto según estado de cultivos y pronósticos meteorológicos de EEUU, si todo va bien para ellos, se acaba la fiesta y vendrán las liquidaciones en Chicago en busca de toma de ganancias y los premios para nosotros podrían también comenzar a desvanecerse.

Para no hacerla muy larga en esta área, en Maíz también el USDA se quedó corto en sus recortes pero en mucho menor grado y con Maíz de 2da de Brasil (Safrinha) recién en plena siembra y nosotros también con buenas chances aún para el de 2da. De momento los números del USDA apenas están 1.1MTn por encima de la Conab y unas 3 MTn por encima de lo que pronostica la Bolsa de Cereales de BsAs. Queda bastante por delante en especial para Brasil y no podemos olvidarnos que la Niña se prolongaría por unos meses más según CPC dependiente de NOAA.

Del Trigo poco por decir con el Hemisferio Sur ya definido desde hace unos 2 meses y en el Hemisferio Norte con el grano de Invierno en dormición y sin problemas de momento, de no darse una helada tardía que cause estragos en EEUU, Rusia/ Ucrania y países vecinos o Europa podrían verse incrementos en próximas estimaciones de producción y existencias.

En 2008 el motor de alza para varios commodities fue un rally alcista del petróleo que lo llevó a cotizar por encima de 140 USD/ba permitiendo a la Soja a superar los 1650 ct/bu, pero en el 2012 el crudo en NY rondaba los 95 USD/ba y la oleaginosa perforó los 1750 CT/bu y el Maíz los 830 cts/bu. Estos números quedan en los registros y son objetivos a romper, pero cuando no se logra hay que tener cuidado porque hemos visto retrocesos de 20% y hasta 30 en menos de 2 meses.

Producción 2022/23 de EEUU aún el USDA no se expresó en intenciones de área de siembra, para esto probablemente hay algunas variables que tomaran en cuenta los productores de EEUU obviamente rotación, precios y rentabilidad, Trigo a nivel precios no es el más atractivo y la variedad de invierno que es la de mayor volumen ya está jugada, queda nuevamente como principales granos en la mira el Maíz y la Soja, y de momento la oleaginosa tiene ratio un poco más favorable a la media, por otro lado los insumos que tanto han escalado le pegan más fuerte al cereal por lo que es de preverse que la Soja le robe quizás un poco de área al Maíz.

Debido al brote inflacionario Indonesia ha limitado las exportaciones, obligando a exportadores de Aceite de Palma a vender parte de sus compras internamente para obtener permisos de exportación. El problema de mano de obra para algunas actividades que iniciaron con el Covid se daba en varias actividades y partes del mundo golpearon a la industria del Aceite de Palma de Malasia llevando sus precios a niveles récord. La producción de Canola en Canadá perdió esta campaña casi 7 MTn. Estos factores con demanda internacional sostenida de aceites vegetales fue uno de los motivos de altos precios de la Soja en EEUU durante el año.

El Rinde de la Soja de EEUU esta campaña fue el 2do mejor que ha tenido, mientras que el de Maíz fue el más alto, es difícil que comience proyectándolos por encima del ciclo 2021/22, así que salvo que se consiga área de algún otro cultivo no esperaría ver proyecciones productivas de campaña mucho mayores a la que cierra este año.

La última publicación del Monitor de Sequia de EEUU prevé que cierta escasez de humedad en suelo persistiría durante la primavera, para parte de Illinois e Iowa y Wisconsin, así como parte de Texas y da altas chances de temperaturas por encima de la media especialmente para el centro este del núcleo y sur del mismo.

Resumiendo un poco, mientras no se descontrole el conflicto ruso ucraniano y siga como hasta ahora, puede brindar sostén a los precios de una serie de commodities entre ellos los granos, Trigo, Cebada, Maíz, Girasol por la importancia de estos 2 países por su importancia en las exportaciones globales, incluso por su afectación en los energéticos que inciden indirectamente o directamente cuando se trata de biocombustibles.

Las pérdidas sudamericanas de Soja no fueron aún tomadas en su justa medida por el USDA hay más ajustes por venir y que no puede eludir (el tema es a qué ritmo lo va a hacer), como consecuencia de esto las se verán incrementadas sus exportaciones y veremos recortes de existencias incrementando fuertemente las chance de volatilidad y ejercer presión al alza a los precios al menos hasta que se defina su nueva campaña.

Demanda internacional de Aceites vegetales sostenida, con menor competencia del lado del Aceite de Palma y Colza.

Los fondos tienen una apuesta fuerte al alza de la Soja, perdió un poco la del Maíz y no le tienen fe al Trigo, pero en los 3 granos tiene lugar para más compras o ventas ya que están a buena distancia de una participación récord del open interest.

El petróleo es un factor importante en la formación de precios de los granos y especialmente aquellos para la industria del biocombustible, puede ser lastre o apoyo pero hasta ahí llega.

En lo climático, ni Argentina, ni Brasil la tienen fácil con la Niña aún presente por unos meses más, y las previsiones meteorológicas para EEUU no son de espanto pero tampoco para hacer proyecciones altamente optimistas. Europa hasta ahora no ha tenido amenazas climáticas, tampoco Rusia Ucrania y otros, sus únicos riesgos a la vista para cultivos de invierno son una helada tardía o que al inicio de la gruesa cambien los actuales patrones climáticos que les son de momento favorables.

Por Marcelo Accari | Responsable de Research y Análisis de Mercado. Morgan, García Mansilla y CIA. S.A.