Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

La cosecha de maíz y soja 22/23 avanza sobre 31% y 4,3% de la superficie respectivamente. Con estos avances, los rendimientos promedio van ratificando los recortes proyectados, con 39 qq/ha de maíz y 14 qq/ha de soja, no descartando recortes adicionales, que culminen con un volumen inferior a 35 millones de toneladas de maíz y 25 millones de soja. Los precios locales siguen evolucionando en función del impacto internacional bajista, pero también del intervencionismo local a través de los programas de incentivo exportador a la soja y de prórrogas a la exportación de trigo y maíz. Veamos los precios y mientras tanto, los volúmenes comercializados en el contexto del Dólar soja.

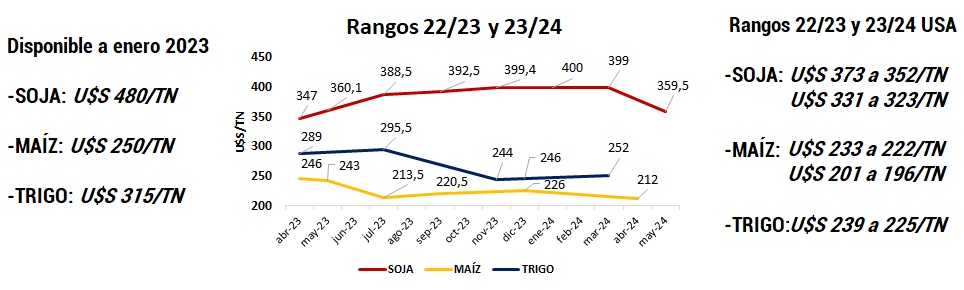

En el siguiente gráfico pueden verse lo precios futuros de soja, maíz y trigo, según lo publicado por el MATBA-ROFEX al cierre del pasado 14 de abril, desde los futuros abril 2023 hasta mayo 2024. Se agrega a la izquierda los precios en Dólares por tonelada del disponible de los tres granos, y a la derecha los rangos de la 22/23 y 23/24 en Estados Unidos, según el mercado de Chicago.

Ø SOJA:

22/23: A nivel local, desde los U$S 480/TN que podía conseguirse en el disponible a principios de enero 2023, se convive hoy con precios entre U$S 340 y 360/TN durante la vigencia del Dólar soja III, mientras desde el futuro julio 23 al enero 24, el rango de precios va de U$S 388,5 a 399/TN. El rango de precios para la soja 22/23 en Estados Unidos va de U$S 373 a 352/TN, cuando le quitamos retenciones del 33%, es decir que el equivalente de precios en USA es inferior al del mercado local.

23/24: Vemos que el futuro local a mayo 24 cerró el pasado viernes a U$S 359,5/TN, mientras el rango de precios estadounidenses para la futura cosecha, aún no sembrada en ese país, cotiza entre U$S 331 y 323/TN, es decir, aún en el largo plazo Argentina se muestra más cara que Estados Unidos.

Ø MAÍZ:

22/23: Con un inicio de año complejo por el intervencionismo en las exportaciones, el precio disponible alcanzó U$S 250/TN, para reducirse hacia la cosecha de maíz temprano, con futuros abril y mayo entre U$S 246 y 243/TN, y seguir presionado hacia el maíz tardío a un rango entre U$S 213 y 226/TN. El maíz estadounidense 22/23, al descontar 12% de retenciones, para comparar a precios locales, muestra un rango de precios entre U$S 233 y 222/TN, por debajo del temprano local, pero por encima del tardío. Esto muestra al mercado de maíz local menos presionado a bajas que soja.

23/24: A U$S 212/TN el futuro abril 24 local, cotiza por encima del rango de maíz 23/24 estadounidense, entre U$S 201 y 196/TN, tras descontar 12% de retenciones. A pesar de lo bajo que puede verse el precio futuro de maíz abril 24, podría ser un gran precio, en caso que la tendencia siga a Estados Unidos.

Ø TRIGO:

22/23: Con acotado mercado local, tras mínimos saldos y retirada de la exportación, los precios locales no han dejado de perder valor, pasando del disponible a enero 23 en U$S 315/TN, a un rango entre U$S 289 y 295/TN hasta julio 23, precios que, cuando se observan los futuros de trigo en Chicago, descontando retenciones del 12%, van de U$S 239 a 225/TN, muy por debajo de los futuros correspondientes al saldo de trigo viejo.

23/24: La nueva cosecha, aún no sembrada, a un rango de precios entre U$S 244 y 252/TN, siguen mostrando ventaja respecto al rango estadounidense, entre U$S 239 y 225/TN, lo que, a probables rendimientos normales, permite abordar costos productivos y de alquiler a nivel local.

Ø Dólar soja III:

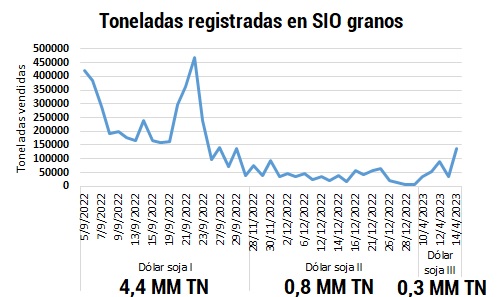

Mientras tanto, con inverso de precios en todos los granos, avanza el Dólar soja III, con volúmenes comercializados que apenas superan las 300 mil toneladas durante su primera semana de entrada en vigencia, la semana pasada. En el gráfico se observan los volúmenes diarios registrados por el SIO granos, dentro de las fechas que rigieron al Dólar soja I, II y lo que va del III. Se observa que, durante el Dólar soja I, a un tipo de cambio diferencial de $200/U$S, se comercializaron más de 4,4 millones de toneladas de soja 21/22, y se logró recaudar más de U$S 7.500. Durante el Dólar soja II, a un tipo de cambio de $230/U$S, con menos de un millón de toneladas registradas en el SIO granos, se logró recaudar algo más de U$S 3.000 millones. Por último, en lo que va del Dólar soja III, solo una semana, a un tipo de cambio de $300/U$S, se acumulan ventas por algo más de 300 mil toneladas, y U$S 668 millones.

La meta de este Dólar diferencial es de U$S 5.000 millones, para lo que debieran comercializarse un equivalente a 14,5 millones de toneladas de granos, o sus combinaciones con subproductos. Considerando un volumen nacional probable de cosecha por debajo de 25 millones de toneladas, y el lento avance de la misma, apenas acumulando menos de un millón de toneladas. Aunque se lograra levantar 20 millones de toneladas hacia finales de mayo, difícilmente se logre seducir al productor para la liquidación de gran proporción de lo que haya logrado cosechar, principalmente al ir perdiendo ventaja con el tipo de cambio oficial, que, según el futuro junio MATBA-ROFEX, es de $261,3/U$S, menos de -13% por debajo del Dólar soja III.

Conclusiones: Se observa un mercado que sigue mostrando tendencia lateral bajista, es decir, relativamente sostenido en los mismos precios para el corto plazo, aunque pueden cuantificarse las pérdidas de precios desde inicios del 2023, pero bajando aún más en el mediano plazo, con el mercado de Chicago como termómetro internacional, que muestra menores precios a los futuros locales. Cubrir precios futuros de soja, maíz y trigo, tanto para el saldo 22/23, como para la nueva cosecha 23/24, es lo recomendable. Planificar comercialización con precios y tendencias a la vista.

En cuanto a Dólar soja III, hoy, la soja en torno a U$S 330-340/TN, no es valor que seduzca, sin embargo, convertido a tipo de cambio oficial resulta en U$S 465/TN, valor muy por encima del actual precio de soja estadounidense sin retenciones. Por tanto, a pesar del mal valor equivalente al tipo de cambio diferencial, su rendimiento a tipo de cambio oficial, permite mejor relación insumo/producto, para cancelar deudas 22/23, o adquirir insumos 23/24.

Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

↓↓ Curso de Postgrado en Agronegocios 2023↓↓

Sembra Conocimiento – Cosecha Futuro – Inicio 14 de Abril