Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP

Una campaña de maíz atravesada por complicaciones productivas y precios internacionales en baja. Arrancando la cosecha de lotes tardíos, la incógnita de recortes será develada ¿Cómo vienen las fijaciones de precios del maíz vendido? ¿cuánto vale el riesgo precio versus la oportunidad de subas?

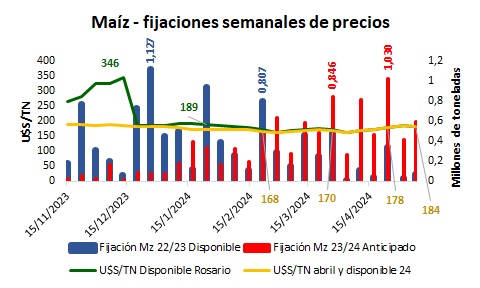

Ø Maíz – Fijaciones de precios – cosechas 22/23 y 23/24:

El ritmo de ventas y fijación de precios del maíz desde mediados de noviembre 2023 hasta los primeros días de mayo 2024, puede verse en el siguiente gráfico. Se diferencia en azul y rojo los volúmenes semanales de fijación de precios disponibles de la cosecha vieja 22/23, y fijación de precios anticipados de la nueva cosecha 23/24 hasta abril, para unificar precio disponible y futuro desde fines de abril hasta ahora. Con estos volúmenes de fijación y precios a los que fueron concertadas, se logra el precio promedio alcanzado por la mercadería preciada, mientras el resto del volumen sigue expuesto a los vaivenes del mercado de granos.

El volumen de maíz 22/23 fijado entre noviembre 23 y mayo 24 fue de 9,3 millones de toneladas, y los precios de liquidación, que fluctuaron entre máximos de U$S 346 previo al salto devaluatorio, y mínimos de 164/TN durante febrero, logran un precio promedio de U$S 201/TN. El saldo de soja vieja a preciar es de 1,7 millones de toneladas. Los volúmenes de ventas anticipadas con precio de maíz 23/24, muestran que, desde noviembre hasta mediados de enero, no superaron 200 mil toneladas semanales, mientras a partir de fin de enero hasta ahora, los volúmenes vendidos con precio fueron sumando hasta superar un millón de toneladas en una semana. El total de fijación de precios para el maíz nuevo es de 10,1 millones de toneladas, a un precio que promedia U$S 174/TN. Suponiendo una cosecha de 46,5 millones de toneladas, casi 22% de la misma ya ha sido preciada.

Ø Exposición al riesgo precio y oportunidad de subas:

Mientras la cosecha de maíz nuevo acumula más de 16 millones de toneladas, resta más de 74% de superficie por cosechar, la mayor proporción corresponde a siembra tardía o segunda, lo que este año representa un signo de pregunta, por las enfermedades y diferentes eventos climáticos, que afectaron potenciales de rendimiento. El nivel de recorte productivo real se conocerá al finalizar la recolección, y lo que hasta ahora se proyecta son recortes productivos de 4 a 5 millones de toneladas respecto a lo proyectado a inicios de campaña. Si el volumen de maíz argentino alcanzara los 46,5 millones de toneladas proyectadas, puede decirse que hay más del 70% de la cosecha sin precio, por tanto, esa es la proporción de producción expuesta al riesgo precio, es decir, a reducción del valor por bajas internacionales y locales, que resulten en menores precios a los actuales ofrecidos al productor.

El año pasado, quebranto argentino mediante, con un recorte de más de 15 millones de toneladas respecto a lo que nuestro país venía proveyendo, el mercado internacional de maíz se movió en torno a U$S 255/TN hasta julio 2023, momento en el que se confirma una gran cosecha en Brasil, y los precios bajan casi U$S -60/TN a 195-200/TN. Los precios locales permanecieron en rangos entre U$S 250 y 260/TN, el primer cuatrimestre del año, para bajar a rangos entre U$S 180-190/TN entre julio y septiembre, precios que muestran la magnitud de pérdida que una caída de precios puede representar en liquidaciones.

Años en que el abastecimiento de maíz fue suficiente para el consumo, el mercado internacional se posicionó en torno a U$S 140/TN, precio U$S -40/TN por debajo de los precios actuales. También los precios locales, en esos períodos de cosechas normales, fluctuaron entre U$S 110-160/TN, U$S -80 a -20/TN por debajo de U$S 175-180/TN que ofrece el mercado hoy.

La oportunidad de subas para el corto plazo, vienen de mano de un recorte de cosecha 23/24 que supere en 10 millones de toneladas para Argentina, sumado a algún recorte productivo de Brasil por inundaciones en algunas áreas y falta de lluvias en otras. Sin embargo, si estos recortes no ocurren, y la demanda se sostiene sin sorpresas, los precios podrían precipitarse en el corto plazo a la zona de U$S 150-160/TN, presionando sobre Argentina. La oportunidad de subas en el mediano plazo viene de mano de un recorte de área de siembra 24/25 en USA, y proyección de menor superficie de siembra en Sudamérica, esto podría retornar los precios internacionales a zonas de U$S 180-200/TN o más.

El riesgo de bajas vale entre U$S -20 y -30/TN por debajo de los precios actuales, y podría contrarrestarse con recortes productivos superiores a los proyectados hasta ahora para Argentina. El corto plazo no está tomando el riesgo de mayores recortes de cosecha en Argentina, que podría sumar U$S +20/TN por encima de los precios actuales.

Conclusiones: Los precios promedio logrados hasta ahora por fijaciones de maíz 23/24, resulta casi U$S-30/TN por debajo del promedio logrado la cosecha anterior. La exposición a bajas y la oportunidad de subas es sobre más del 70% del maíz 23/24. Poner a la vista la proporción de maíz con precio en cada agro empresa, y cuan vulnerable es la matriz de costos, como para soportar bajas de más de U$S -20/TN. Tomar precio en la medida que la cosecha se encuentra asegurada y promediar a precios que ofrezcan renta positiva, limitando a menor proporción el volumen de maíz expuesto a subas o bajas del mercado.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA CIEP