Los precios y el Tipo de Cambio no entusiasman. Hay que financiar el “carry” de los stocks hacia el segundo semestre

Por Diego Palomeque – Director Académico de AgroEducación

Promediando el mes de Noviembre del año 2023, los Fondos en Chicago comenzaron un raid de muchas semanas consecutivas -casi 16- vendiendo contratos tanto de Soja como de Maíz, impactando muy negativamente en los precios. La Soja Mayo 2024, que rozaba los USD 350/tn perdió mas de USD 70/tn hasta que el mercado formó sus “lows”en zona de USD 275/tn, y en el caso del Maíz Abril 2024, habiendo llegado a USD 200/tn, perdió mas de USD 30/tn. De ahí en adelante, el mercado comenzó a lateralizar.

Los Fondos mueven en Chicago un enorme volumen de contratos, son los “dueños de la volatilidad” de la mano de sus algoritmos que ante diversas situaciones disparan compras o ventas, son buscadores de tasa, de rentabilizar su capital en cualquier mercado que tenga liquidez -los granos son uno de ellos-, y van a sostener su actual posición mientras la pueden rentabilizar. Hasta tanto aparezca un evento “disparador” de un cambio de tendencia, y reduzcan su posición vendida comprando contratos y eventualmente afectando en forma positiva los precios. El mercado mira ahora al “United States weather market”, el mercado climático americano

Nadie sabe que van a valer los granos mañana, de ahí la material importancia de las estrategias de tomar coberturas de precio para cerrar el margen de producción. No es el objetivo de ésta columna hablar de eso, sinó de que es lo que el productor debe hacer para “financiar el carry de sus stocks”, es decir poder financiarse con deuda para diferir el momento en que pone precios a sus stocks.

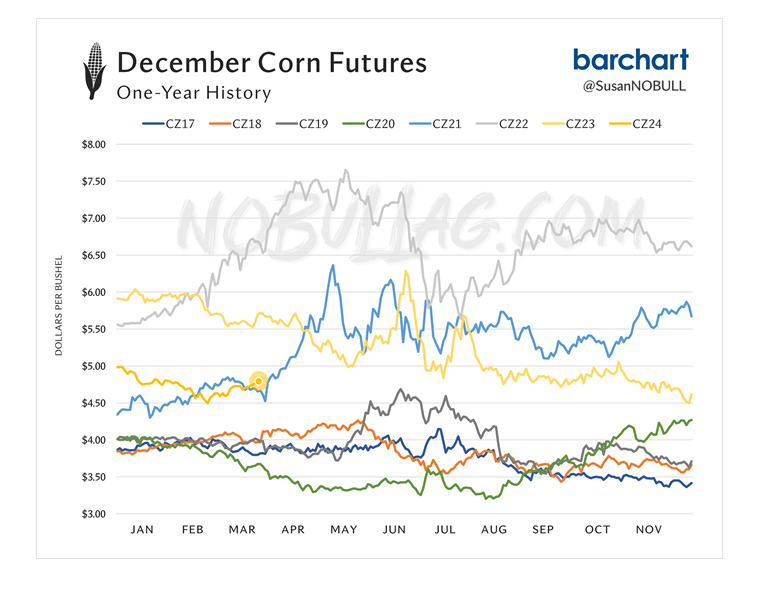

Mirando la historia de precios en series largas de años, a mí me gusta visualizar así las variables para identificar patrones comunes, veo que el Maíz tiende a mostrar su mejor precio nominal durante el mercado climático americano, es decir entre Junio, Julio, y Agosto. Se observa con precisión en los cuadros que copio debajo:

Estas tendencias, transformadas en precios, permite visualizar lo antes dicho, que el forrajero tiende a mostrar lo mejor que tiene para dar en precios sobre el mercado climático americano:

Entonces, si Chicago muestra altas dosis de volatilidad sobre comienzo del 2do semestre de cada año, en el período donde la gruesa americana está definiendo umbral de rindes, tiene sentido financiar los stocks para comercializarlos sobre ese momento. Eso requiere un evento de financiamiento, de manera de honrar los compromisos financieros sin vender los activos de rápida realización. Hablemos entonces de tomar deuda, que se debe hacer, y que NO se debe hacer.

↓ PROGRAMA DE FINANZAS EN EL AGRO ↓

A CARGO DE DIEGO PALOMEQUE Y MÓNICA ORTOLANI

MONEDA DE FINANCIAMIENTO AÑO 2024

Una devaluación puede ser definida como un evento que no crea valor en términos absolutos, pero transfiere valor desde los que tienen Pesos a los que deben Pesos. Los primeros licúan sus tenencias, los segundos licúan Pasivos en moneda dura.

Cuando hay expectativa devaluatoria, tiene sentido para los agricultores tomar pasivos en Pesos, pero cuando no la hay pierde sentido financiarse en Pesos, que no es la moneda funcional del negocio. El agricultor es una fábrica de dólares, los granos son eso, y por tanto tiene cobertura natural para poder financiarse en dólares.

Venimos acostumbrados a años de uso del Tipo de Cambio oficial como ancla anti inflacionaria, y de subsidios al costo de los Pesos bancarios para las PyMEs. Ese combo le daba sentido a tomar deuda en Pesos esperando que el “evento corregidor” licúe el valor de los Pasivos en moneda dura. Esa música ya dejó de sonar. El disc jockey cambió la música y por tanto los bailarines debemos cambiar el paso.

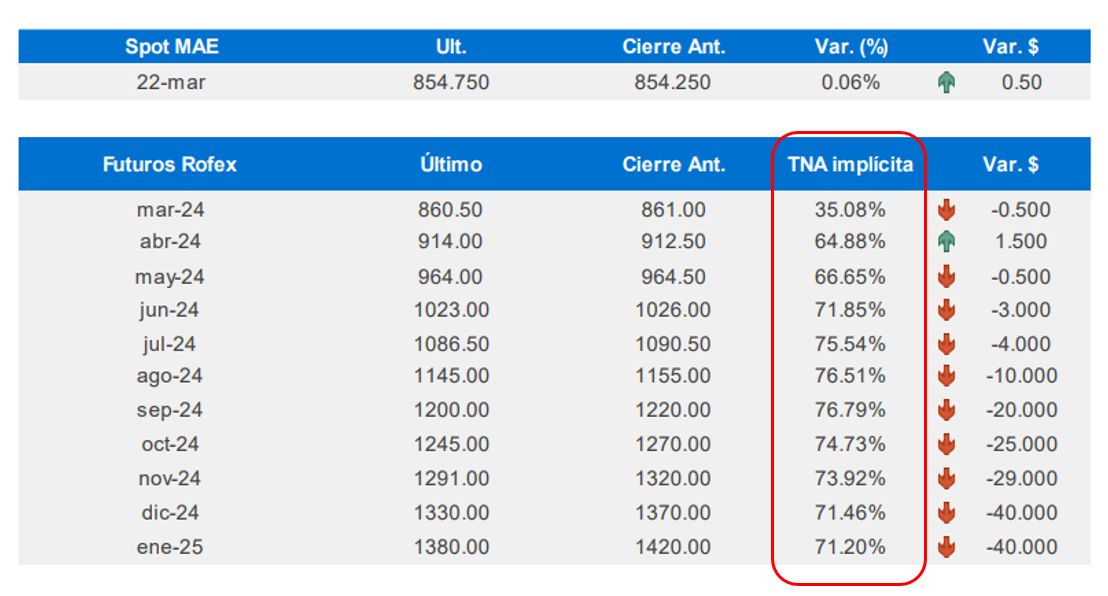

Una buena referencia para definir hasta que Tasa en Pesos es razonable endeudarse en ésta moneda para financiar el traslado de los stocks hacia el futuro, lo da la tasa implícita de devaluación de MatbaRofex, cuyo cierre del Viernes 22 de Marzo copio debajo:

Las tasas implícitas de devaluación “derretidas” expresan lo que el mercado cree: no habrá devaluación del Tipo de Cambio oficial, sólo mas crawling peg. Que, anualizada, esa devaluación del Peso estará en el orden del 70% anual.

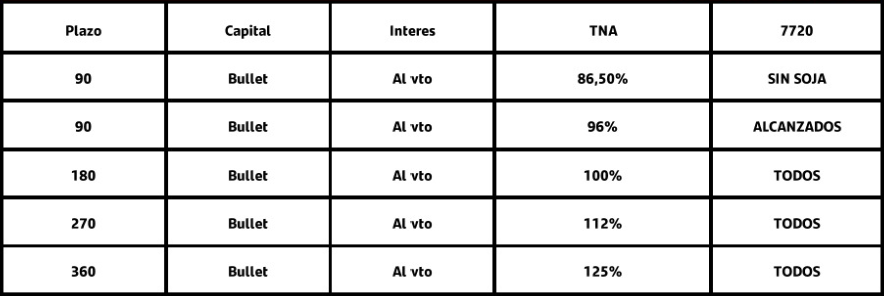

Donde están paradas hoy las Tasas Bancarias en Pesos ? Tomo como referencia cotización actual de banco privado de primera línea:

Tratando de resumir la conclusión: las Tasas en Pesos pueden tener sentido en la medida que NO SUPEREN a la Tasa de Devaluación correspondiente al mismo plazo. Si las Tasas en Pesos son superiores a la Tasa de Devaluación, el sentido común indica que corresponde financiar en Dólares.

Los Dólares bancarios están a costo muy razonable, si quiero retener stock llevándolo al 2do Semestre para venderlo allí, la coyuntura actual indica que es tomando deuda en Dólares, no en Pesos.

Esta columna sólo intenta dejarle al amigo productor un indicador de razonabilidad: comparo Tasas en Pesos contra Tasa de Devaluación. Si la primera supera a la segunda, la deuda es en Dólares porque de otro modo estaré destruyendo valor económico en el proceso de carry de los inventarios hacia adelante en el tiempo.

Por Diego Palomeque – Director Académico de AgroEducación

↓↓ Curso de Postgrado en Agronegocios 2024↓↓