El gobierno de Alberto Fernández aumentó la deuda a un ritmo más rápido que otros gobiernos, abusó del endeudamiento en pesos ajustado por inflación, el reperfilamiento podría llegar con el próximo gobierno. La oportunidad pasa por los bonos en dólares, enterate en esta nota.

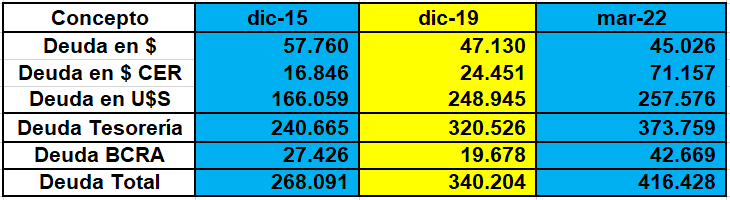

En los cuatros años de gobierno de Mauricio Macri el déficit fiscal se ubicó en los $ 2.651.170 millones y la deuda pública más la deuda del Banco Central se ubicó en U$S 340.204 millones, con un aumento del U$S 72.112 millones respecto a la deuda que heredó del gobierno de Cristina Fernández de Kirchner.

En dos años y 2 meses del gobierno de Alberto Fernández el déficit fiscal se ubicó en los $ 4.672.275 millones y la deuda pública más la deuda del Banco Central, al mes de marzo de 2022, se ubicó en los U$S 416.428 millones, con un aumento de U$S 76.224 millones respecto a la deuda que heredó del gobierno de Mauricio Macri.

La primera conclusión es que el gobierno de Alberto Fernández está mostrando un mayor déficit e incremento de deuda que todo el gobierno de Mauricio Macri. No es menos cierto que la pandemia le jugó una mala pasada y que tiene como arrastre las consecuencias de una economía que quedó quebrada después de dicho evento.

Las políticas aplicadas por el gobierno de Mauricio Macri apuntaron a recuperar el crédito externo, normalizando los impagos que había dejado Cristina Fernández, es por ello que la deuda en dólares aumentó en el período 2016/19 en U$S 82.886 millones, sin embargo, la deuda en pesos del Banco Central y la deuda en pesos a tasa variable de la Tesorería descendieron en el equivalente a U$S 18.379 millones y aumentó la deuda en pesos ajustada por inflación por el equivalente a U$S 7.605 millones.

Bajo el gobierno de Alberto Fernández se cerraron los mercados internacionales, se abocaron a reestructurar la deuda privada y la deuda del FMI, con lo cual no hubo demasiadas posibilidades de tomar deuda en el exterior. La deuda en dólares aumentó bajo el actual gobierno en solo U$S 8.631 millones.

Un capítulo aparte es la deuda en pesos. Bajo el gobierno de Alberto Fernández la deuda en pesos a tasa variable de la Tesorería disminuyó el equivalente a U$S 2.104 millones, sin embargo, la deuda en pesos ajustada por inflación aumentó en la friolera de U$S 46.706 millones de dólares. La deuda del Banco Central en pesos pasó del equivalente de U$S 19.678 millones a U$S 42.669 millones, lo que habla del abuso de la emisión monetaria para financiar el gasto corriente.

Bajo el gobierno de Alberto Fernández el stock de deuda en pesos del Banco Central más la Tesorería se ubica en el equivalente a U$S 158.852 millones, que es deuda preferentemente de corto plazo y el 45% de ese total es ajustada por inflación.

Conclusiones

Daría la impresión que la deuda en dólares, que asciende a U$S 257.576 millones, es una deuda manejable, ya que pagan tasas de interés muy bajas y está repactada a largo plazo, con vencimientos que se ponen más pesados ingresando al año 2027.

La deuda en pesos es de corto plazo, un 45% ajusta por inflación, en una economía en donde la tasa de inflación crece a mayor ritmo que la tasa de devaluación, con lo cual la deuda se potencia en dólares en la medida que transcurre el tiempo. Al ritmo actual, para diciembre de 2023, el próximo gobierno podría heredar una deuda en pesos ajustada por inflación que se ubique en torno de los U$S 150.000 millones. Esta deuda no se licua con una devaluación, todo lo contrario, se potencia, porque todos sabemos que en nuestro país una devaluación impacta directamente un aumento de precios, por lo que se incrementa la deuda que ajusta por inflación.

La deuda en pesos de la Tesorería a tasa variable y la deuda del Banco Central se ajustan por una tasa de interés de mercado, que también crece por encima de la tasa de devaluación, la suma de ambas deudas equivale a U$S 87.695 millones. Esta deuda, como está nominada en pesos y no son ajustadas, podrían licuarse ante una probable devaluación.

En este escenario, luce muy probable que el próximo gobierno tenga que realizar una reestructuración de la deuda en pesos ajustada por inflación, ya sea realizando alguna quita o estirando plazos de pago. Dado que los bonos que ajustan por inflación están a paridades muy elevadas y con tasas de retornos muy amarretas, creemos que es buen momento para dejar estas inversiones y pasar a colocaciones en plazo fijo de bancos, que se pueden realizar a corto, mediano y largo plazo, pero el monto invertido no está sujeto a un precio de mercado como es el caso de un bono, hay garantía de los depósitos hasta un monto de $ 1.500.000 y no vemos posibilidades de ninguna sorpresa desagradable a la hora de un depósito a plazo fijo en $ ajustado por inflación en el sistema financiero.

Los bonos en dólares cotizan a una paridad entre el 30% y 34%, pagan muy buenos cupones en función del precio que pagás para ingresar en la actualidad, su amortización está prorrateada en el tiempo con vencimientos que van desde el año 2024 al 2041.

Por ejemplo, un bono en dólares (AE38) con vencimiento en el año 2038 hoy vale U$S 34,0, en julio 2022 paga una renta de U$S 1,0, en enero de 2023 paga una renta de U$S 1,93 y en julio de 2023 paga una renta de U$S 1,93, en 15 meses paga rentas por un total de U$S 4,86 que representaría un 14,3% del dinero invertido. No es una mala tasa en dólares.

El bono también se puede utilizar como garantía para solicitar un préstamo en pesos en el mercado bajo la operatoria de caución, se obtendría el 80% de lo que vale el título en pesos y por ello pagarías una tasa del 38% anual, cuando hoy la inflación proyectada está en torno del 74% anual.

Resulta llamativo que en el mercado están más ponderados los bonos en pesos que ajustan por inflación que los bonos en dólares. A nuestro juicio los bonos en dólares tienen mayor potencial de suba que los bonos en pesos ajustados por inflación, que podrían estar sujetos a una reestructuración, reperfilamiento o como lo quieras llamar, a partir de la llegada del próximo gobierno.

Para aquellos que quieren comprar sobre seguro, los bonos soberanos en dólares hace mucho tiempo que están en zona de trading con un piso en la zona de U$S 28 y un techo en la zona de U$S 36, cuando superen los U$S 36 de máximo tendrán un gran recorrido a la suba, que seguramente se ubicarán en un rango de precios que oscilará entre los U$S 40 y U$S 45. Hay mucha ganancia para capturar ya sea por un mayor precio, o bien capturando los cupones de renta, y en el mientras tanto los podés utilizar para financiarte a una tasa muy baja.

En caso de que el próximo gobierno tome la mala decisión de reestructurar a mayor plazo los bonos en dólares, esto afectaría la reputación del país, pero haría más viable el pago de los bonos, con lo cual es probable que bajo un escenario de mayor plazo y más confianza por la llegada de un nuevo gobierno, los bonos podrían subir de precio a pesar de la reestructuración de la deuda, con lo cual estos bonos no tienen contra, ya que cotizan a precio de ganga dada la alta desconfianza que generó el actual gobierno en este mercado.

Por Salvador Di Stefano | Analista Económico y Director de AgroEducación