Salvador Di Stefano – Director de AgroEducación

Hay múltiples formas de proyectar valores. Aquí combinamos información del Banco Central con la deuda de Tesorería; el resultado, un valor estrafalario del dólar.

¿Cómo va a recibir la economía el próximo gobierno?

. – Tendrá tres problemas para comenzar: déficit fiscal elevado, atrasos cambiarios varios y alta deuda, en especial en pesos.

Comencemos con el déficit

. – El déficit fiscal hoy es el 4,2% del PBI. Como vemos, en un escenario de contracción del PBI, es probable que este déficit crezca a niveles del 5,5% del PBI. A esto hay que sumarle el déficit cuasi fiscal que hoy está en el 4,2% del PBI y, como mínimo, podría crecer al 5,5% del PBI, esto implica un déficit total del 11,0% del producto.

Vamos a los atrasos

. – Tenemos atraso cambiario y tarifas de energía, el dólar oficial está atrasado como mínimo en un 30,0% y las tarifas en un 50,0%. Si actualizás ambos la inflación sería muy importante, veremos qué hace el próximo gobierno, si toma el camino del gradualismo o política de shock.

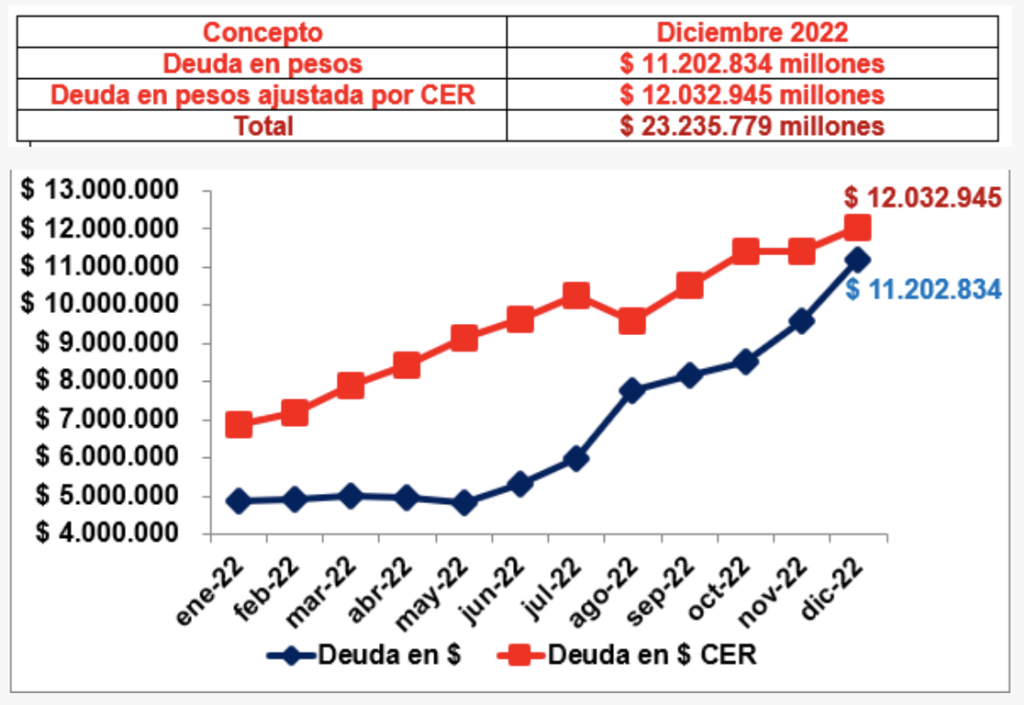

¿Cómo viene la deuda?

. – Te lo informo en este cuadro al 31 de diciembre 2022:

Los valores son expresados en millones de pesos argentinos.

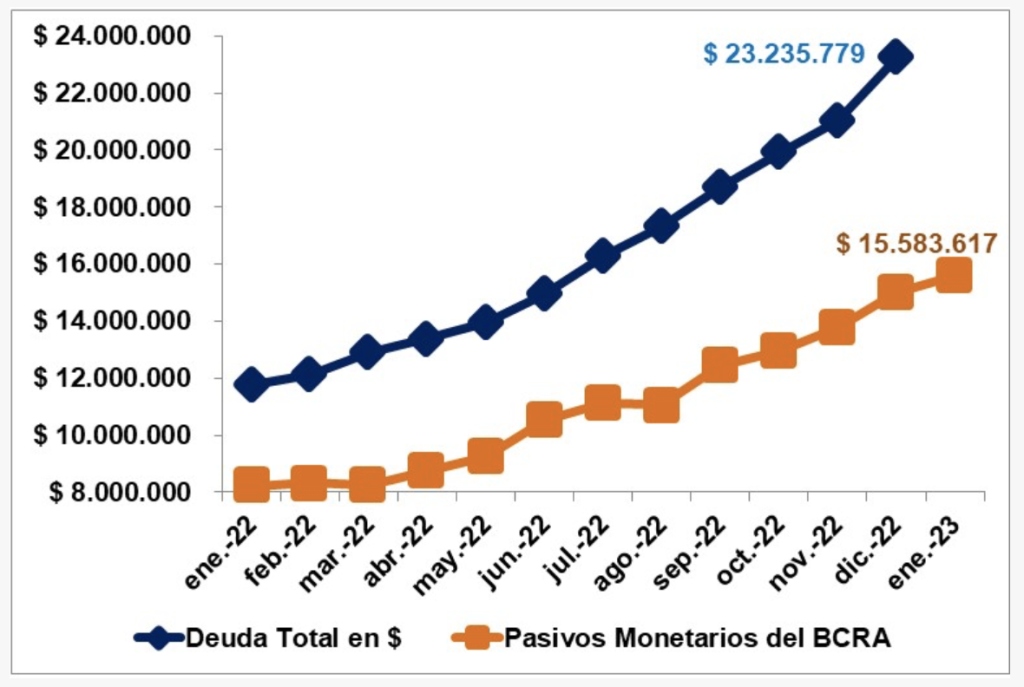

¿Cuánto es la base monetaria y el endeudamiento del Banco Central?

. – Te lo informo en otro cuadro al 31 de enero:

Los valores son expresados en millones de pesos argentinos.

¿Cuánto da la suma total?

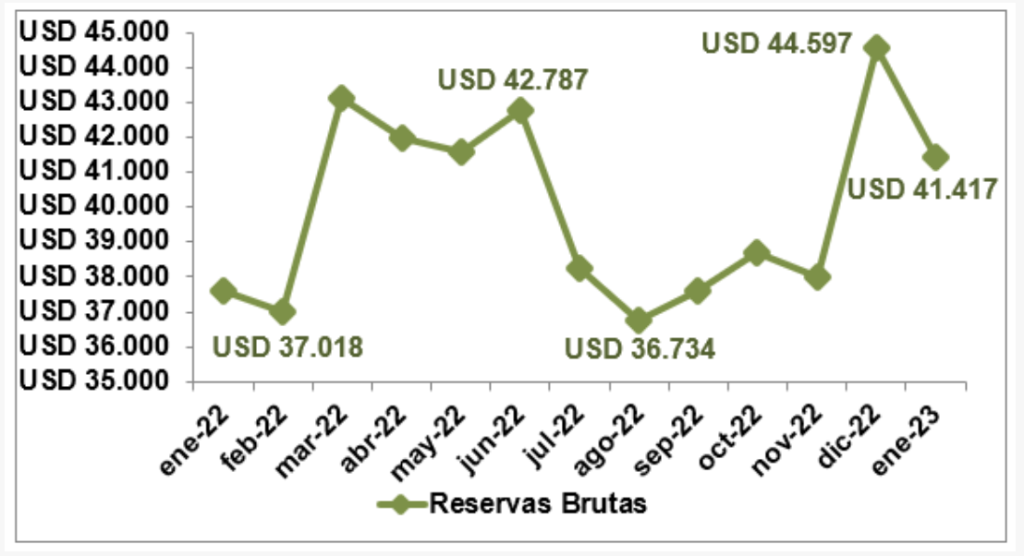

. – El total de la base monetaria más las leliq y la deuda en pesos suma la friolera de $ 40.098.66 millones, si comparás esta cifra con las reservas que al 31 de enero suman U$S 41.417 millones, el dólar de equilibrio sube a $ 968,15.

Los valores son expresados en millones de dólares.

Es una locura, ¿llegaría a esa cifra?

. – Es una locura, no creo que llegue a esa cifra si hay voluntad de renovar la deuda en pesos, en caso de que no haya renovación del stock de deuda y se tenga que emitir, allí tendríamos un colapso.

Supongamos que no se renueva el 10,0% del stock de deuda

. – Bueno allí los pasivos monetarios más ese 10,0% nos darían pasivos monetarios por $ 18.000.000 millones aproximadamente, que, de contrastarse con reservas que ronden los U$S 40.000 millones, nos daría un dólar de equilibrio de $ 450, algo muy razonable en el mediano plazo.

Muchos miden el tipo de cambio con la inflación

. – Correcto, cuando asumió Alberto Fernández el dólar blue estaba en $ 170, si lo ajustás por inflación nos da un valor de $ 510, en el caso del dólar oficial estaba en $ 84,15 y si lo ajustás por inflación nos da $ 252,45. Fijate que, si tomás el promedio del índice de tipo de cambio multilateral desde 1997 a la fecha, te da un valor de $ 228,0.

Con estos valores no hay dudas que el tipo de cambio está atrasado

. – Ni hablar el dólar blue, por donde lo mires debería estar ajustando. El dólar oficial, de piso, debería subir un 20,0% para comenzar a conversar.

Conclusiones

. – Vemos un manifiesto atraso cambiario, al igual que en el precio de las tarifas, algo que el próximo gobierno debería ajustar.

. – El mercado se preocupa por el pasivo del Banco central, y las deudas de la Tesorería crecen a un ritmo mucho mayor. Dentro de la deuda de Tesorería hay menos renovaciones de deuda en pesos ajustadas por CER, y más colocaciones en deuda en pesos a tasa fija y de corto plazo.

. – Cuando Alberto Fernández asumió el Índice Merval estaba en 34.101 puntos, al 31 de enero del año 2023 estaba en 253.548 puntos, subió 7,44 veces, hay que destacar que un año atrás el Merval estaba en 90.907, y en un año subió 2,78 veces, generando el gran avance de precios. La conclusión es que el mercado está descontando un cambio de gobierno, por eso las acciones comienzan a recuperarse, en especial las acciones ligadas a la energía.

. – El Bono AL30 salió al mercado el 7 de septiembre del año 2020 y cotizaba en $ 6.270. La inflación, medida desde enero 2023 a septiembre 2020, nos da el 227,0%, esto implica que este bono debería valer $ 20.503 y en el mercado vale $ 11.369. Claramente es un activo que está muy atrasado.

. – Evidentemente los inversores han ido cambiando de preferencia. Hasta el año 2021 el dólar dominaba las preferencias de inversión, luego mutaron a acciones, desprecian las inversiones en pesos y también los bonos soberanos.

. – Para no seguir a la manada, parecería que las inversiones en bonos no serían desalentadoras a futuro, hoy un bono como el AL30 medido en dólares que cotiza a U$S 31,50 de paridad y no sería extraño que, con la llegada de un nuevo gobierno, estos bonos coticen por encima de dicho valor.

. – Con la inflación reprimida que tenemos, los inversores se posicionan en acciones en busca de que el ajuste de precios impacte en los resultados empresariales, por eso las inversiones energéticas lideran la suba. Al margen de ello, hay fuertes inversiones en el sector que potenciarían mucho más su crecimiento.

. – Claramente, si estás convencido que vamos a un cambio de gobierno, hay que invertir en activos y no en billetes, hay que repensar estrategias, los precios de los inmuebles están atrasados y una nueva ley de alquileres, más una recuperación del poder adquisitivo del salario en los años 2024 y 2025, dejarían al sector inmobiliario con mejores ratios de rentabilidad.

. – En resumen, hay que ponerse a trabajar, ya no basta con comprar dólares, hay que buscar un negocio que te deje más rentabilidad, está claro que nadie quiere los bonos en pesos, hay dudas en los bonos soberanos en dólares y está clarísimo que el mercado se lleva acciones.

. – Para los próximos 12 meses la inflación será de tres dígitos, las empresas que acopien stock tendrán una importante ganancia, habrá que manejar con astucia las compras y el balance impositivo.

7Salvador Di Stefano – Director de AgroEducación