Entre muchos informes que emite el Departamento de Agricultura de Estados Unidos (USDA), se encuentra el informe trimestral de ganado y aves, en el que se explica a través de números, la evolución de producción, consumo, importaciones y exportaciones de carnes. Crucemos lo más destacado de este informe, con las proyecciones de cereales forrajeros, el maíz y el trigo principalmente, para analizar la situación actual y potencial del mercado de cereales.

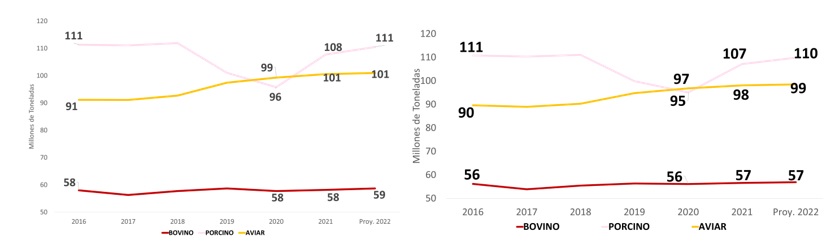

El informe de carnes del USDA de abril, proyecta un aumento en la producción mundial de carne porcina y bovina para este año, respecto al año pasado, 3 y 1 millón de toneladas respectivamente, mientras proyecta sin cambios la producción mundial aviar. En cuanto al consumo mundial de carnes, proyecta un aumento de 3 millones de toneladas en el consumo mundial de carne porcina, 1 millón de toneladas en el consumo de carne aviar, y sin cambios significativos en el consumo de carne bovina. Por último, en cuanto a las exportaciones de carnes, comparando con el 2021, mientras las exportaciones de carne bovina aumentan 400 mil toneladas, las de carne aviar aumentan 100 mil toneladas, las de carne porcina disminuyen 500 mil toneladas, siendo China quien reduce drásticamente sus importaciones de carne porcina este año, en 830 mil toneladas, esto es coherente con la recuperación productiva del primer productor y consumidor mundial de carne porcina, China, que en este 2022 produciría 3,5 millones de toneladas más de carne porcina respecto a 2021, acercándose a los niveles productivos del 2018, previo al impacto de la peste porcina africana.

A la izquierda vemos la evolución de producción mundial de carnes y a la izquierda la evolución del consumo mundial de carnes.

Si vamos a maíz, vemos que se proyecta para este 2022, que el mundo aumentaría el consumo mundial de maíz para forrajes en casi 30 millones de toneladas, comparado con el 2021, China en especial, proyecta aumentar 8 millones de toneladas su consumo de maíz para ese fin. Brasil, otro gran productor y exportador de carnes, proyecta elevar su consumo de maíz en 3 millones de toneladas, mientras Argentina solo elevaría su consumo de maíz para forraje en 500 mil toneladas. En cuanto a trigo, otro cereal usado como forraje, solo elevaría su consumo mundial para forraje en 4,5 millones de toneladas este año respecto al año pasado. Si vamos a China, disminuiría 2,5 millones su consumo forrajero de trigo, y no hay cambios significativos en el consumo de este cereal para ganadería. Argentina usa muy poco trigo como forraje, el USDA proyecta solo 50 mil toneladas de trigo para ese fin. Si nos centramos en las exportaciones, mientras se proyecta un aumento de casi 15 millones de toneladas en exportaciones mundiales de maíz, y una reducción de exportaciones de trigo en 2,5 millones de toneladas, respecto al año pasado, vemos que maíz es el grano que seguirá demandado.

El consumo de carnes sigue sostenido a la suba, acompañado con mayor producción, no obstante, se observa un aumento en el consumo de carne aviar, y no un aumento en su producción, mientras aumenta la producción de carne bovina y no su consumo. Estas dos carnes, en extremos opuestos de poder adquisitivo, y con demandas muy diferentes de volúmenes de alimentos, podrían reflejar que el mundo está perdiendo poder adquisitivo, y debe volcarse al consumo de carnes más baratas.

El consumo de maíz tiene proporciones drásticamente diferentes, al punto de simplificar en forma muy gruesa, que por cada kilo de carne bovina se necesitan 8 kilos de maíz, por cada kilo de carne porcina se necesitan 4 y por cada kilo de carne aviar, se necesitan 2 kilos de maíz, siendo las aves las más eficientes en convertir grano en carne.

Conclusiones: Si el mundo entra en un camino de recesión, guerra e inflación de por medio, con dos países relevantes en la producción y exportación de cereales, lo más probable es que el ajuste se haga desde el consumo de carnes, y, elevándose el consumo de carne aviar versus porcina y bovina, se promoverá la producción aviar, que hoy, en las proyecciones del USDA no muestra crecimiento respecto al año pasado. No obstante, hay probabilidades de reducir la demanda de maíz y trigo forrajero, por crecer la demanda de carnes más baratas y disminuir la demanda de carnes más caras, empezando por la carne bovina.

Mientras Argentina se debate en si arregla o no el conflicto con el combustible, en plena trilla, el mundo podría entrar en recesión y dejar de demandar ávidamente dos importantes productos de exportación argentinos, como el maíz y la carne bovina. No solo el clima determina los precios, sino también la demanda de productos. Hoy seguimos en un mercado alcista, con precios óptimos aún hacia la 22/23. Fundamental avanzar en la planificación comercial de nuestra cosecha actual, 21/22, y la que viene, 22/23.

Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación