Por Mariano Echegaray Ferrer – Docente de Agroeducación

La nueva ley que incide para las sociedades corre el mismo riesgo que la que afecta a las personas humanas: la inflación produce desfasajes que hacen que las escalas continuamente se desactualicen.

Desde su concepción, el Impuesto a las Ganancias cumple a la perfección el principio de progresividad que es la base de un buen sistema tributario: expresado sin demasiadas vueltas, que los que más tienen sean los que más paguen.

Sin embargo, también desde su elaboración, el gravamen debe estar diseñado para actualizarse correctamente ante cambios bruscos de los parámetros que se utilizan para su cobro. Por ejemplo, si hay una fuerte inflación de los precios relativos.

No hace falta aclarar qué país es uno de los mejores ejemplos al respecto: en Argentina, mientras los precios van a la velocidad de la liebre, los ajustes de los parámetros de Ganancias viajan como la tortuga, con la diferencia de que en este caso la liebre no se confía; por el contrario, es alimentada por un Gobierno al que muchas tortugas pueden escapársele, menos la de los recursos fiscales.

Y mientras tanto, la zanahoria que persigue toda empresa para ser sustentable, que es ganar dinero para reinvertirlo y generar empleo, le queda cada vez más lejos.

La nueva ley que el Senado aprobó la semana pasada y que incide sobre las ganancias de las sociedades es un nuevo mojón en esta carrera que Argentina corre a velocidad de la liebre para terminar de patentar otro invento de marca nacional: La destrucción de las escalas progresivas.

Pautas

Para analizar el impacto de la nueva normativa, en principio hay que analizar cómo estaban dispuestas las alícuotas hasta hoy.

Los ejercicios iniciados el 1° de enero de 2020 tenían una tasa única vigente para empresas del 25% para sus resultados. Pero en 2019, al aprobarse la ley de solidaridad, se estableció mantener una tasa del 30% para los ejercicios iniciados en 2020, en virtud de la emergencia declarada.

Así, la situación para los ejercicios comenzados en 2021 fue con una tasa del Impuesto a las Ganancias del 25%, a lo que se suma un 13% para los dividendos.

Ahora, la nueva ley incluye una estructura de alícuotas marginales escalonadas: un primer escalón del 25% para ganancias netas acumuladas de hasta 5 millones pesos; el segundo, del 30% para más de 5 millones y hasta 50 millones; y el último, del 35% para empresas que superen los 50 millones. En cuanto a los dividendos distribuidos, se pagará en todos los casos la alícuota del 7%.

De esta manera, el gráfico que se muestra a continuación exhibe de manera clara cómo la presión impositiva crece notoriamente para las empresas. Solo mantienen una tasa del 25 por ciento aquellas compañías que ganen hasta 5 millones de pesos; por encima de ese monto, una que obtiene 10 millones paga 27,5% (2,5 puntos más que antes); la que tiene un resultado de 100 millones, abona 32,25% (7,25 puntos más); y la que alcanza 500 millones, tiene una tasa de 34,45% (casi 10 puntos más).

Si bien en esta nueva situación se respeta el principio de progresividad, el problema es que, con los niveles de inflación actuales, esas escalas saltan rápidamente.

De movida, con estos valores, una sociedad que gana más de 31.000 dólares anuales ya comienza a tributar un 30% sobre el excedente, que en el caso de una empresa agropecuaria significa apenas cinco camiones de soja u ocho de maíz; cifras que a medida que transcurra el año serán menores.

Escala Completa

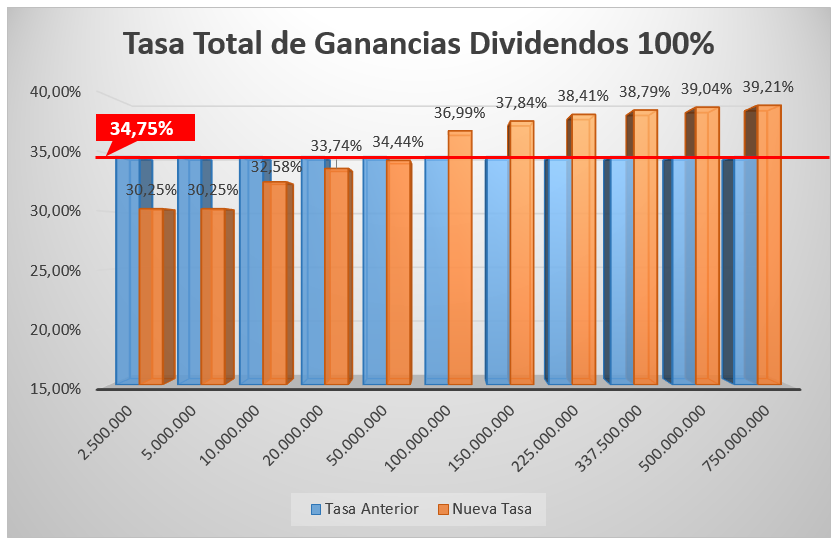

Otra lupa interesante que puede posarse para profundizar el análisis es la tasa total; es decir, ganancias más dividendos. Esta imagen ampliada lo que muestra es que, a menor distribución de utilidades, mayor incidencia en la escala tiene la nueva ley.

Veamos tres escenarios de distribución de dividendos como ejemplo:

Al 100%. Con la ley anterior, se tenía una tasa fija del 34,75%; con la ley nueva, una tasa progresiva que va de 30,25% hasta un 39,21% en nuestro caso con el tope de ingresos elegido (750 millones de pesos). En la práctica, en aquellas compañías que distribuyen la totalidad de sus resultados, solo las que ganan menos de 50 millones de pesos tienen una escala total inferior a partir de la normativa aprobada la semana pasada.

Al 50%. Con la ley anterior, la tasa fija era del 30,25%; con la nueva, es progresiva del 27,63% al 36,92%. En este caso, el beneficio de la escala menor con la ley actual se ve si la empresa tuvo ganancias inferiores a 10 millones de pesos y distribuye la mitad.

Al 20%. Se pasa una tasa fija del 26,95% a una progresiva que va de 26,05% a 35,55%. El resultado es que solo una pequeña pyme que obtenga resultados por menos de 5 millones de pesos tiene una tasa menor, si distribuye 1 de cada 5 pesos ganados.

En conclusión: a menor distribución de resultados, más impuesto se paga con la nueva ley.

Actualización Anual

Por último, otra arista ineludible que debe ponderarse en este análisis es que no todas las empresas cierran su ejercicio en diciembre. Si tomamos los datos de la Oficina de Presupuesto del Congreso (OPC) muestran, por ejemplo, que el 60 por ciento de las empresas finalizan su ciclo anual entre enero y noviembre.

¿Por qué es importante la fecha de cierre? Por la incidencia de la actualización de la escala, que se basa en el Índice de Precios, tomando como parámetro la inflación de octubre a octubre de cada año, siendo los nuevos valores utilizados a partir del 1° de enero de cada ejercicio.

Esto implica que puede haber casos en los que, desde que se realiza el ajuste de escala hasta que cierra el ejercicio, puede pasar un período de hasta 25 meses, como es el caso de los cierres de noviembre.

¿Cómo se llega a esta conclusión? Si suponemos que el primer cierre de ejercicio que va a usar la actualización son los que inician en enero, como el índice que se toma es el de octubre, hay 14 meses para aquellas compañías que culminan su ejercicio en diciembre.

Así, por cada mes de inicio diferente a enero, se suma un mes de diferimiento, quedando más expuesto al deterioro inflacionario.

Y aquí es donde vuelven a aparecer la liebre recaudadora que va por una autopista y las actualizaciones que son una tortuga en un camino de tierra: en un país con altos niveles de inflación, el desfasaje entre el ajuste y la aplicación de la escala genera la destrucción de la progresividad.

El antecedente ya se puede ver con las escalas para personas humanas, que en los últimos 20 años se actualizó 860 por ciento, mientras los precios de la soja subieron 16.546% y, los del maíz, 19.556%, tomando el ejemplo de productos agropecuarios. Para los próximos años, es lógico esperar que suceda lo mismo con las sociedades y que Argentina siga alimentando un nuevo invento nacional: La destrucción de las escalas progresivas.

Un comentario