Por Mariano Echegaray Ferrer | Echegaray Ferrer y Asoc. / Director Tributario de AgroEducación

En un año plagado por la incertidumbre, tanto desde lo productivo, como lo económico y lo político, se debe sumar un dato adicional, el impositivo. Esto en virtud del desfasaje que se presenta entre los resultados de la campaña y el momento del pago de los impuestos, por este motivo nos encontraremos pagando altos impuestos de una campaña golpeada por una de las peores sequias de la historia.

Si a lo comentado, sumamos los incentivos que tuvimos en el mes de diciembre con el “dólar soja”, podemos encontrarnos con un escenario de aumento de impuesto más allá de la venta de soja, sino tenemos en cuenta algunos aspectos relevantes para valuar la tenencia de soja al cierre del ejercicio 31/12/2022.

Origen del ́ ́Dólar Soja ́ ́

El gobierno se buscaba de manera directa el incremento del precio interno de la oleaginosa, de

manera de incentivar la liquidación del grano y consigo la mejorar de reservas y la recaudación.

Este objetivo se logró en el mes de septiembre pasado mediante, el decreto 576/2022, el cual establece de manera extraordinaria y transitoria el “Programa de Incremento Agroexportador”, a través del cual se

estableció un tipo de cambio diferencial de $200 para la exportación de soja. En el mes de diciembre mediante el decreto 787/2022, se reestableció el mencionado programa, dando origen a la segunda edición del “dólar soja”, con un valor del tipo de cambio de $230. Este programa estuvo vigente hasta el 30/12/2022 (último día hábil del año).

Existencias finales de granos

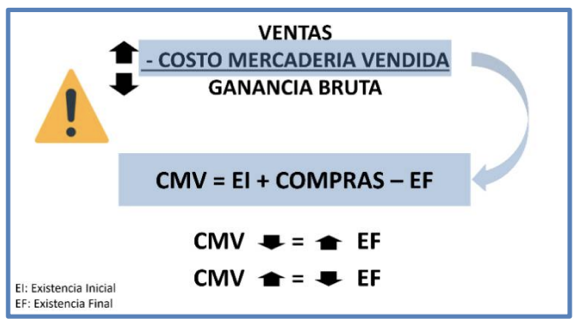

Debemos tener presentes la importancia que tiene considerar una correcta valuación de nuestras tenencias de granos. Esto en virtud que a mayor valor de existencias al cierre del ejercicio el resultado será mayor. Si recordemos la fórmula para el cálculo del costo de venta veremos las existencias influyen en el costo de venta, de esta manera mayor existencias, menor costo de venta y mayor ganancia.

Impuesto a las ganancias

Nuestra legislación trata la valuación de este tipo de bienes en el art. 56 inciso e) de la ley del impuesto a las ganancias estableciendo las siguientes pautas de valuación “cereales, oleaginosas, frutas y demás productos de la tierra, excepto explotaciones forestales. Bienes con cotización conocida, se deberán valuar al precio de plaza menos gastos de venta a la fecha de cierre del ejercicio.”

Por su parte, el art. 136 del decreto reglamentario de la ley de Impuesto a las Ganancias inciso h) indica que el valor en plaza es el precio que se obtendría en el mercado en caso de venta en condiciones normales. En consecuencia, si valuamos a precio de pizarra de Rosario menos gastos de venta, este precio incluye el Programa de incremento Exportador, y según lo que indica el decreto es de carácter “extraordinario y transitorio”, lo cual no representa una condición normal de venta.

Si verificamos los precios pizarra tenemos las siguientes cotizaciones:

Como vemos el ultimo valor de referencia de pizarra Rosario es del día 29/12/2022 por un valor del $

95.000.

¿Qué valor podemos tomar de referencia?

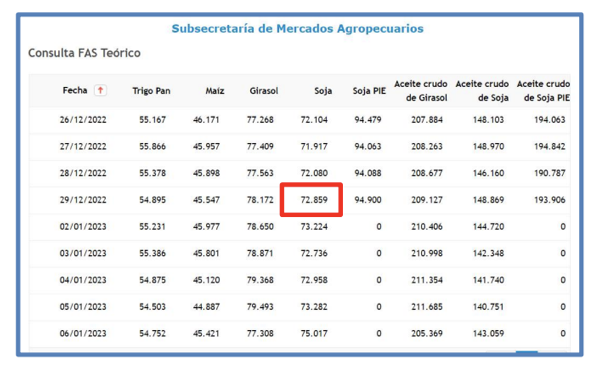

Una alternativa viable es aplicar para realizar las valuaciones el precio del FAS Teórico, publicado por el

Ministerio de Agricultura, Ganadería y Pesca Argentina, Subsecretaria de Mercados Agropecuarios, indicado en la resolución 5/2022. Es un valor “teórico” que surge de una fórmula que parte del valor FOB (precio del grano puesto ya sobre el buque que lo llevará a su destino final, aunque amarrado aún al puerto de origen de la mercadería) menos los descuentos, siendo el precio que pagaría el comprador al vendedor. El FAS Teórico de la resolución 5/2022 considera el tipo de cambio oficial, sin incremento a la exportación, de esa forma se evitaría declarar una ganancia que sería inexistente si no se vende el cereal con ese incremento.

Si verificamos los precios FAS Teórico tenemos las siguientes cotizaciones:

Como vemos el ultimo valor de referencia del año 2022 es del día 29/12/2022, por un valor del $ 72.859.

¿Qué diferencia en impuesto tendríamos por estas cotizaciones?

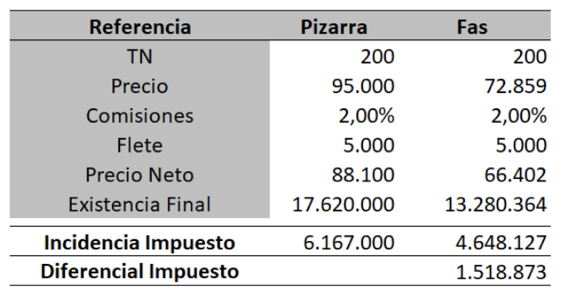

Si analizamos las valuaciones según estos valores de referencias, es decir por un lado el valor de la pizarra de rosario y por el otro el valor del FAS Teórico, veremos que la diferencia de precio que tomemos impactará en el impuesto a las ganancias de la siguiente manera (para ello tomemos como ejemplo el caso para una tenencia de 200 TN de Soja, con 2% de comisión de venta y $ 5.000 por flete):

Del cuadro se desprende que considerando el FAS Teórico tendríamos un ahorro de $ 1.518.873 de

impuesto determinado para una tasa del 35% sobre las 200 TN de soja.

Por Mariano Echegaray Ferrer | Echegaray Ferrer y Asoc. / Director Tributario de AgroEducación