Por Leandro Ameriso | Global Focus Investments

in dudas que hemos comenzado un 2025 con grandes movimientos en los mercados producto de altas tensiones internacionales. Uno de los impulsores de esta inestabilidad fue el presidente de los Estados Unidos, Donald Trump, mediante su idea de establecer aranceles recíprocos a sus aliados comerciales.

El continuo tira y afloje y las negociaciones con los presidentes de los países más influyentes en su economía, derivó en una desconfianza generalizada en los mercados. Esto repercutió en las valuaciones de las empresas más importantes del país norteamericano y generó un efecto dominó en toda la renta variable en general.

Si bien la guerra comercial parece haber cedido, producto de la tregua con China y la resolución del tribunal del comercio de EEUU de declarar incompetente a Trump de fijar dichos aranceles, la tensión sigue vigente. El panorama continúa siendo altamente volátil, considerando que Trump sugirió una tarifa plana del 50% sobre las importaciones desde la Unión Europea y buscará apelar el fallo del tribunal estadounidense.

En este sentido, parece oportuno poner una pausa y analizar dónde se encuentran las mejores oportunidades en el mercado norteamericano, teniendo en cuenta que estamos en valores del S&P500 (índice que se compone por las 500 empresas más grandes de EEUU) iguales a los de inicio de 2025.

Para comenzar, resulta conveniente analizar a las “7 magníficas” (empresas que representan el 30% del total del índice S&P500):

Tesla ($TSLA): la empresa liderada por Elon Musk, la cual fue una de las grandes galardonadas durante estos últimos años, es una de las que presenta el futuro más incierto. Actualmente está cotizando a más de 180 veces ganancias y su valor actual corresponde más bien a proyectos y crecimientos futuros (como su nueva línea de robótica). Es decir, el mercado está pagando un precio de 180 veces lo que genuinamente genera la empresa, marcando así que su cotización se sostiene por promesas a largo plazo. Por consiguiente, su precio va a ser totalmente volátil y sujeto a ser sacudida ante cualquier contexto adverso que se presente.

Además, es la empresa de las 7 magníficas que presentó peores resultados para este primer cuatrimestre de 2025, marcando una caída interanual en sus ingresos de un 9%.

Debido a su alta valuación, márgenes de rentabilidad más ajustados y un beta por encima del 2, se considera la alternativa más arriesgada y más aún en estos contextos de volatilidad.

Apple ($AAPL): por su parte, es la Mag7 que quedó más rezagada en su cotización tras tener una caída del 25% desde máximos históricos.

Al analizar los resultados de la empresa los últimos años, vemos que se mantiene muy constante en cuanto a los ingresos generados y manteniendo un margen de ganancia del 23/25%. Sin embargo, en los últimos 3 años los crecimientos de sus ingresos fueron por debajo de la inflación estadounidense, marcando así un deterioro de sus ganancias en términos reales.

El negocio continúa siendo el mismo de siempre, apuntando a la adquisición de sus productos por parte de consumidores de alto poder adquisitivo. En este sentido parece ser la más atrasada en cuanto a creatividad y revolución del negocio donde opera. No parece haber un horizonte de alta expansión en su valorización, pero sin dudas que es una empresa confiable y asentada en el mercado.

Alphabet ($GOOGL): actualmente es la que cotiza más barata, a 20 veces ganancias (teniendo en cuenta los resultados de los últimos 12 meses) y a 18 veces ganancias (teniendo en cuenta las proyecciones para el próximo año).

Si bien es una de las empresas con futuro más desafiantes, está enfrentando a las nuevas inteligencias artificiales con márgenes de ganancias sólidos.

Cuando uno hace una búsqueda en Google, el costo de darte una respuesta es más bajo que lo que gana la empresa con publicidad en internet, manteniendo así rentabilidades consistentes. Por su parte, la energía que está consumiendo las nuevas IAs son mayores, generando así márgenes más acotados e imposibilitando tumbar a Alphabet.

Su facturación también está diversificada en lo que genera YouTube (camino a generar 40.000M de USD en publicidad), servicios de computación en la nube (8.000M de USD de ganancia operativa) entre otras unidades de negocio.

Si bien tiene desafíos que enfrentar; dada su cotización y que sigue demostrando una superación en lo que genera, es una de las perlas de las big-tech.

NVIDIA ($NVDA): la empresa con mayor market cap. Otra que tuvo un comienzo de año desafiante con la aparición de la competencia china DeepSeek.

Actualmente presenta una oportunidad interesante por el comienzo de un nuevo ciclo de re-stock de sus productos. Sus microchips tienen una vida útil de entre 3 y 4 años, tanto por una cuestión de desgaste de los mismos como por una evolución de la tecnología. Teniendo en cuenta que en 2022 se dio el boom de demanda de los microchips de NVIDIA, fundamentalmente para el desarrollo de nuevos modelos de inteligencia artificial, estaríamos entrando en un nuevo inicio de ciclo lo que debería repercutir en mayores ganancias para la compañía.

Microsoft ($MSFT): quizás la más diversificada de todas, teniendo unidades de software, videojuegos, hardware, computación en la nube y demás. Participa en un sector totalmente no transable, con lo cual no le afectan los aranceles impuestos por Trump.

Dado su esquema de negocio, tener las proyecciones de más alto crecimiento y no estar sometido a la guerra arancelaria, lo convierte en la joya del mercado. Es por eso su precio, siendo de las que cotiza a un Precio/Ventas más alto, pero con perspectivas de continuar al alza.

Amazon ($AMZN): si bien genera el negocio de computación en la nube, el sector de e-commerce es el que viene más retrasado. Es una de las big-tech más propensas a tambalear por regulaciones y restricciones con la guerra comercial.

↓ ECONOMIA EN LA ERA MILEI: DESAFIOS Y OPORTUNIDADES EN DIFERIDO ↓

SUMATE A LA CLASE EN DIFERIDO

Teniendo en cuenta que sus resultados están siendo cada vez más ajustados y su negocio es muy susceptible a ser golpeado con aranceles, no parecería ser la mejor opción para elegir.

Meta platforms ($META): otra opción atractiva. Está a ratios de valuación más acordes comparando situaciones de extremo pesimismo en 2022. Su negocio está migrando desde lo que era el Metaverso, negocio el cual no pudo conectar con el usuario y le sigue generando pérdidas; hacia la inteligencia artificial.

Meta lleva más de 10 años invirtiendo en investigación y desarrollo y se consolida como la 3er empresa más importante en inteligencia artificial, siendo además la que está generando las formas más prácticas de monetización (vía bots, publicidades, chats, etc). Su valuación está en el orden 20/22 veces ganancias.

Sus resultados para el 1er cuatrimestre de 2025 dejan un EPS (Beneficio por acción) por encima de 6 (el más alto de las 7), demostrando ser la empresa más rentable y saludable en este circuito.

Sector bancario:

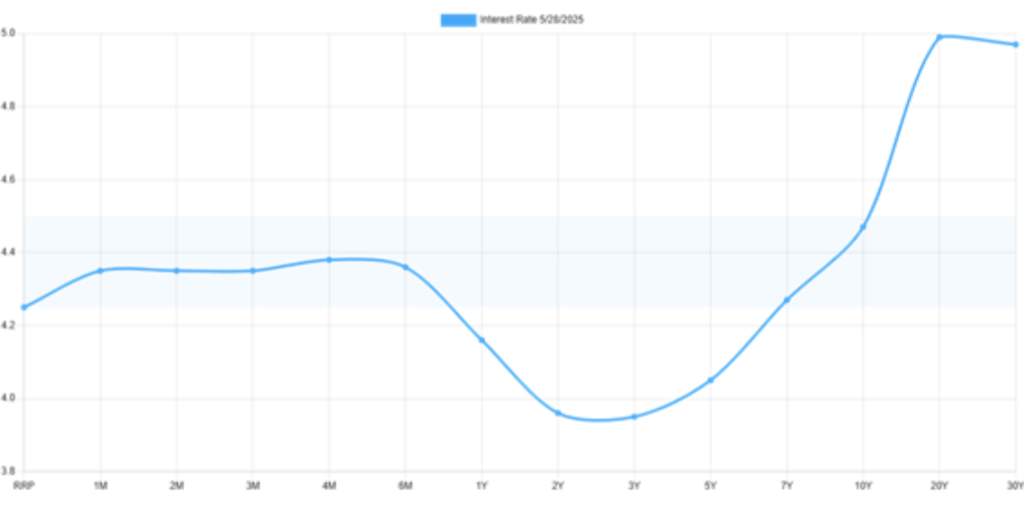

Dada la volatilidad en las tasas de interés, se abren negocios para el sector bancario y de servicios financieros.

Tengamos en cuenta que los bancos toman depósitos para financiarse en línea con la tasa de corto plazo. Considerando que se esperan dos recortes más de tasas para septiembre y diciembre, el costo de su financiamiento debería bajar.

Por otro lado, prestan a la tasa de largo plazo. Viendo que tuvimos un salto de las tasas de los bonos a 20/30 años del orden del 4,7% al 5%, esto implica un margen de ganancia mayor para las entidades bancarias.

En definitiva, si seguimos con un esquema en el que las tasas de corto se mantienen más bien estables (por el control de la FED) y las tasas largas se mantienen altas (por expectativas de mayor inflación/mayor consumo); hacia adelante tenemos una expansión en los márgenes de ganancia de los bancos. Podrían abrirse oportunidades en compañías como Bank of América, JPMorgan, Citigroup, entre otros.

Renta fija: Tasas y comportamiento del dólar.

Usualmente se tiende a pensar que hay una correlación negativa entre los bonos y las acciones; en el sentido de que cuando hay una etapa bullish de la renta variable, la renta fija tiende a caer y viceversa.

Este 2025 nos mostró algo diferente, donde presenciamos caídas de hasta un 20% del S&P500 y en paralelo un sell-off de bonos americanos impulsando así a una suba de las tasas.

La conclusión que sacamos aquí es que cuando se buscó una rotación hacia activos conservadores/defensivos (por la tensión internacional), los inversores se volcaron hacia el oro como un activo de refugio y no a los Treasuries americanos.

Además, otro efecto totalmente curioso, fue el comportamiento del dólar en relación con las tasas de interés. En países de primer mundo, como en el caso de EEUU, cuando hay una situación de suba de tasas de interés la moneda tiende a apreciarse (ingreso de capitales extranjeros por mayor incentivo a invertir) y viceversa. En este inicio de año, vimos a Estados Unidos actuando como un país emergente, sufriendo aumentos de tasas de su economía y en simultáneo una depreciación de su moneda.

¿Dónde es más interesante ubicarse en renta fija?

Hace 2 semanas, dada la baja de la calificación crediticia por parte de la agencia Moody´s a la deuda estadounidense, se impulsó una venta aun mayor de los títulos del Tesoro.

Esta situación abre una oportunidad más que atractiva para las tasas largas. Bonos largos, como los de 20 años; están ofreciendo una tasa en el orden del 5%. Si la pendiente de la curva de Treasuries se normaliza y su rendimiento se ubica en la zona del 4,5%, se obtendría una ganancia directa por suba de precio del 8%. Si vamos hacia un escenario aún más optimista y la tasa converge a un 4%, la ganancia directa sería de un 16%. Rendimientos más que superlativos.

Conclusiones:

Dado el contexto en el que nos encontramos, ser selectivos en cuanto a dónde nos posicionamos resulta clave.

Empresas consolidadas y con muestras de superación constante es a donde uno debería apuntar. Nvidia, Alphabet y Microsoft son algunos ejemplos para considerar.

A su vez, esta nueva realidad estadounidense da una ventana interesante para el negocio bancario, fundada en la situación de las tasas de interés de referencia.

En cuanto a renta fija, en vista de una compresión y normalización de la curva, las tasas largas brindan un gran atractivo de ganancia directa.

Por Leandro Ameriso | Global Focus Investments

PROGRAMA DE GANADERÍA