Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas – Docente de AgroEducación

Uno de los elementos fundamentalmente bajistas en el mercado agrícola, es un gran volumen de oferta de granos, que supere al volumen demandado del mismo. Las campañas previas a la actual 2023/2024, aunque atravesadas por sequía en Argentina, tuvieron excelentes resultados de cosecha en otros países productores y exportadores, al tiempo que la demanda global se desaceleró. Soja, maíz y trigo avanzan sobre la actual campaña y los precios preocupan. Ver la evolución del protagonismo exportador de principales países productores, y conocer su estado actual, aporta a interpretar la dirección que pueden tomar los precios en el corto y mediano plazo.

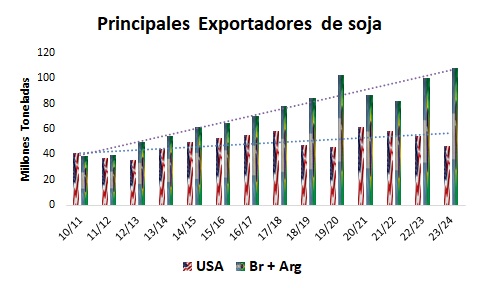

SOJA: Casi 90% de la soja que se exporta en el mundo, proviene de solo tres países, Estados Unidos, Brasil y Argentina. Mientras Estados Unidos lideraba la exportación de granos de soja hasta la campaña 2011/2012, Brasil creció al punto de tomar el puesto de principal exportador de grano de soja desde la campaña 2012/2013 en adelante, y concentrar, junto con Argentina, 62% del mercado exportador mundial de soja. Se observa en el gráfico el fuerte crecimiento de Sudamérica frente a un crecimiento menos acelerado de Estados Unidos. Esto hace que el mundo se mantenga tan expectante a lo que ocurre en Sudamérica durante la primavera-verano, reflejando las expectativas productivas en los precios internacionales.

Con casi 70% de la soja 23/24 de Brasil cosechada, hay más de 100 millones de toneladas disponibles desde Brasil, y menor incertidumbre respecto al volumen total que ofrecerá ese país al mundo. Argentina, por su parte, comienza la trilla de lotes tempranos, luego de las fuertes tormentas de las semanas anteriores, y esperan rendimientos normales a buenos, a develar las próximas semanas. Por último, el USDA en Estados Unidos informará este jueves Santo, 28 de marzo, la primera estimación de siembra de soja 24/25, basada en encuestas realizadas a productores. En la medida que la cosecha de soja en Sudamérica avance a ritmo normal y se proyecte una superficie de siembra estadounidense igual o superior a la del año pasado, los precios internacionales retomaran fuerza bajista. Por tanto, aprovechar mejores precios futuros en el corto plazo es lo recomendable, en lugar de esperar sin precio a liquidar en plena cosecha.

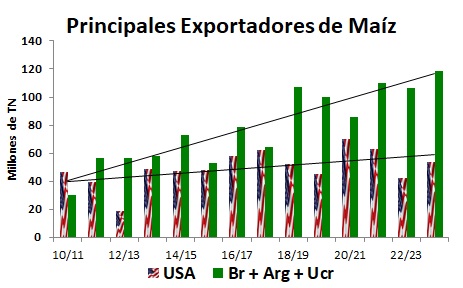

MAÍZ: La exportación mundial de maíz también tiene al trio americano, Estados Unidos, Brasil y Argentina como protagonistas, pero se suma un país europeo, Ucrania, por su importante aporte al volumen global de exportación, 85% del volumen de maíz exportado proviene de estos cuatro países. Mientras Estados Unidos lideraba la exportación de maíz hasta la campaña 2021/2022, Brasil creció y tomó el primer puesto desde la 2022/2023, y, dado que Argentina y Ucrania también ganaron volumen exportador, estos tres países concentran 59% del mercado exportador mundial de maíz. Se observa en el gráfico el fuerte crecimiento del conjunto Brasil, Argentina y Ucrania, frente a un vaivén exportador de Estados Unidos. La pérdida de mercado exportador de USA, presiona a la baja los precios sobre Chicago.

La cosecha de maíz temprano 23/24 en Sudamérica viene avanzando sobre 3,7% de la superficie en Argentina y 33% en Brasil, acumulando entre ambos países más de 10 millones de toneladas, apenas 6% de casi 165 millones de toneladas que estiman cosechar entre ambos países. Dado que zonas productivas de Brasil y Argentina presentan diferentes grados de sequía, y ataques de plagas y enfermedades, con el mayor porcentaje de maíz sudamericano en desarrollo, se encienden las alarmas por aumentar el riesgo de recortes productivos en estos grandes exportadores globales. En medio de esta realidad alcista, el conflicto entre Rusia y Ucrania no cesa, sosteniendo la amenaza de salida de mercadería desde la zona del Mar Negro. Por último, Estados Unidos anunciará sus proyecciones de siembra de maíz 24/25 este jueves, que podrían ser inferiores a la superficie sembrada el año pasado, ante condiciones de sequía en importantes Estados productivos.

En la medida que la cosecha de maíz en Sudamérica siga en riesgo, el conflicto entre Rusia y Ucrania no se detenga, y se proyecte una superficie de siembra estadounidense igual o inferior a la del año pasado, los precios internacionales podrían virar al alza, luego de un año con incesantes bajas. Por tanto, esperar mejores precios futuros en el corto plazo es lo recomendable para la venta.

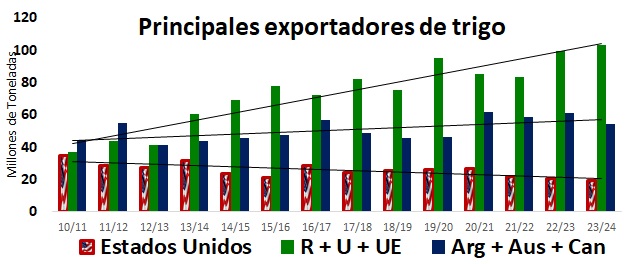

TRIGO: El trigo, cereal ícono de la alimentación mundial, siempre ha tenido múltiples productores y exportadores mundiales, caracterizado como el cereal más atomizado en el mercado de granos. Como en soja y maíz, Estados Unidos también lideraba el mercado exportador de trigo, con el mayor volumen de exportación, hasta la campaña 2013/2014, para ser desplazada desde entonces por Canadá, la Unión Europea, Rusia y Ucrania. Conforme estos países fueron elevando su protagonismo exportador, Estados Unidos fue restando volumen, al punto de perder representatividad en la formación de precios internacionales en Chicago. En el gráfico se observan los países que aportan 84% de las exportaciones de trigo del mundo, diferenciados en tres grupos, Estados Unidos, por un lado, y por otro los grupos formados por Argentina, Australia, Canadá y la Unión Europea, Rusia y Ucrania. Los volúmenes aportados por la Unión Europea, Rusia y Ucrania, pasaron de representar 28% de las exportaciones mundiales de trigo en la campaña 2010/2011, a casi 50% en la actual 2023/2024, lo que lleva la concentración de contratos de trigo desde Chicago, CBOT, al Mercado de valores de Francia, MATIF, mercado de referencia para conocer la dirección de precios del trigo.

Lo más relevante a destacar en este mercado, es que el conflicto entre Rusia y Ucrania continua, y, mientras Rusia anuncia gran cosecha 24/25, las condiciones de sequía de importantes zonas productivas, no apoyan esos anuncios. El impacto internacional del conflicto bélico, sobre el mercado de trigo en Matif es muy alto, y el corto plazo mostró subas para trigo, ante la incertidumbre de pausa o recrudecimiento de los ataques. A nivel local, los precios de la futura cosecha, diciembre 2024, son inferiores a los necesarios para lograr renta en planteos bajo alquiler, con tecnología y rendimientos de zona núcleo en Argentina, lo que desincentiva a destinar superficie para la siembra que comenzará en algunas semanas.

Si bien hay volumen suficiente de trigo en el mundo, el grupo de países que mayor trigo aporta al mundo, UE, Rusia y Ucrania, están comprometidos en el conflicto que afecta la zona del Mar Negro, lo que activa a la suba los precios internacionales. A nivel local, menor intención de siembra y un mercado exportador muy activo, podrían orientar precios a la suba. Considerar potenciales alzas en el futuro diciembre 2024, para decidir la siembra 24/25 equivale a comprar futuros de trigo a precio bajo, para vender a valor más alto en cosecha.

Conclusiones: La producción de granos del mundo, así como el origen de los mayores volúmenes para exportación, fueron evolucionando y cambiando la geografía de prioridades del mercado de granos. Mientras soja se encuentra casi con garantías de oferta por el avance de la cosecha, maíz aún ofrece alta incertidumbre y trigo vuelve con ruidos de oferta existente pero no disponible. Soja a la baja, maíz y trigo con más probabilidades de alzas. Tomar decisiones al respecto.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas – Docente de AgroEducación

↓↓ CURSO DE POSTGRADO EN AGRONEGOCIOS ↓↓