Por Dolores Rodríguez Pareja | Responsable de Research en MGMSA

Finalmente, pareciera haberse encontrado algún escenario en el Mar Negro: la extensión del corredor marítimo por 120 días genera alguna certidumbre a pesar de la lluvia de misiles que lanza Rusia sobre Ucrania. Aún sin una fecha que marque el fin de la invasión territorial, este acuerdo incluiría el pedido de Rusia sobre el fin de las sanciones sobre sus principales Bancos, y el pedido de Ucrania, de obtener más puertos de embarque. Ucrania tendría cerca de 15 MTn de maíz para embarcar, ya que lo que hoy sale desde sus puertos es de la cosecha pasada.

La mejora del clima global es la carta más buscada. La oferta sigue necesitando consolidar una recuperación. Muchos productores claves, y aquí se suma Argentina, tienen que superar esta primera barrera para seguir en el juego. Con un buen avance en la siembra 22/23 en Brasil, es la mancha seca en el Centro Oeste la principal zona a vigilar. Si bien el clima sería más favorable en estos días, condiciones críticas persisten en varias porciones de la región productora de Argentina, y se necesitan más milímetros para salir de ese lugar.

Mudando de hemisferio, el frio va ingresando al este de EE.UU. y las lluvias serían por debajo de lo normal, demorando la regularización del Rio Mississippi. Las exportaciones se siguen retrasando desde la zona del Golfo y va finalizando su mejor ventana comercial. La excepción es el trigo siendo Rusia la que tiene el potencial de acechar al mercado con su oferta. Volviendo a EE.UU., el put natural que le brinda su consumo doméstico sigue intacto para cumplir sus datos proyectados en el 2022/23.

Los datos económicos globales tampoco ceden espacio en los tabloides. La debilidad del dólar en las últimas semanas quizás marque un nuevo nivel de estabilización menos agresivo que el anterior. Por su lado, la OPEC está reduciendo la producción en respuesta a la ralentización de las macros mundiales y la demanda de petróleo. La historia de la reapertura de Covid en China nunca llega a los titulares. Sin embargo, para los granos, hay algunas claves para seguir: La entrada inminente de entre 6 y 8 barcos brasileños de maíz, es el puntapié para el ingreso de más cargas en los próximos meses. Con los envíos pactados para diciembre y enero, y el mercado de soja, estaría anticipando una regularización de las compras de la oleaginosa y de sus stocks.

China intenta reducir la dependencia de cereales importados para abaratar la producción de alimentos como política de estado y a pesar de los intereses empresarios. El uso de la harina de soja se intentaría minimizar y aumentar las otras alternativas y su propia producción.

En cuanto a los precios globales, maíz y trigo están en los rangos más bajos del año. Si los managed money mantienen sus posiciones, el maíz podría seguir defendiendo con fuerza sus valores en el mediano plazo. En oposición, con una mega cosecha brasilera de soja en los excels, y un trigo donde ya pasaron las peores historias del ciclo, tienen menos recorrido de mediano plazo, excepto para quienes cuestionen la oferta brasilera de la oleaginosa y a Rusia como exportador.

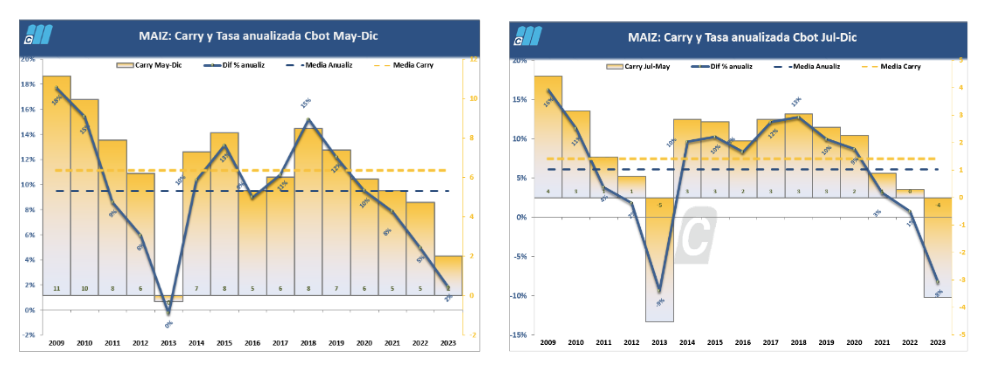

La plaza local describe su propio paradigma, que combina un escenario productivo adverso y condiciones de comercialización domésticas distorsivas e inciertas, que opacan la lectura de precios, dejando pasar por delante algunas oportunidades que evidencian los mercados. En el caso del maíz, el pase dic22 a may23 es el más bajo desde el año 2012 a esta altura, lo que marca que debiera tener una corrección (subir el mayo y/o bajar el diciembre). Mismo cuando miramos pases del 2023 en Chicago, con un futuro Julio cotizando por debajo del Mayo.

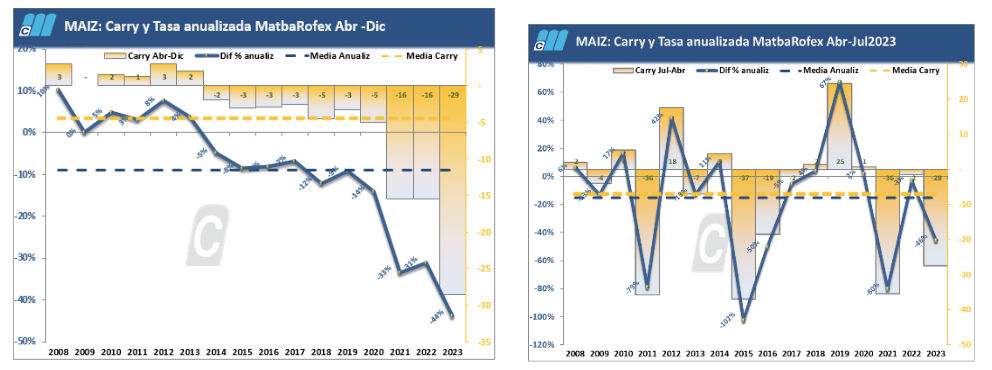

En la curta de precios del Mercado MATbaRofex, el futuro Abr-23 supera cómodamente a otras fechas anteriores a este mismo momento del ciclo, con un premio sobresaliente entre el abril y julio 2023.

El precio local de este cereal, cotiza con premios en el FOB en todas sus posiciones, en un escenario 2022/23 superiores a los valores a esta altura del año en ciclos anteriores. También tiene el maíz un alto poder de compra, es decir una relación muy positiva contra otros activos como la soja y la carne.

El 2023 podría volver a sorprendernos con nuevos cambios de paradigmas, que configuren otros niveles de precios. Los mercados de futuros están tomando un conjunto de variables, y la anticipación de manera activa tienen implícita una visión estratégica del mercado. En oposición, los agentes que actúan en función de lo que ha sucedido en el pasado pierden esa posibilidad. Lo que pasó no siempre vuelve a suceder y poder leer esa situación, suma alguna dosis de racionalidad. “La visión sin acción es solo un sueño; acción sin visión es un pasatiempo; visión y acción juntas pueden cambiar el mundo” dice Joel Barker en uno de sus videos de los “Paradigmas”. Buscar oportunidades, y desafiar a los paradigmas, está detrás de la generación de cambios, y deja en una posición más flexible en el largo plazo a quien se anime.

Por Dolores Rodríguez Pareja | Responsable de Research en MGMSA

Visión y Acción juntas cambiamos el mundo.

Excelente!