Por Mónica Ortolani – Tónica Online | Docente de AgroEducación

¿Cómo decidir en ambas campañas?

Dios nos bendijo con lluvias en varias zonas del país, despertando la ilusión de una campaña de trigo 23/24, que pueda dars la chance de ir recuperando, las pérdidas de un 50%, que el clima se llevó.

Sin embargo, la realidad nos obliga a atravesar esta campaña inédita, que aún no está “financieramente” sincerada.

Así están nuestros hombres y mujeres de campo, entre la ilusión y la realidad, tomando decisiones, en dos #AgroDibus que lo dicen todo.

Recorramos las principales evidencias de la realidad y las luces verdes que nos permiten volver a soñar.

La realidad

-51M tn., -17.000M dólares evaporados.

Finalmente, la campaña de soja se encamina, como el trigo a un 50% de campaña anterior. Nuestras solitarias estimaciones de febrero, en 22 M tn se están cumpliendo.

Así, la pérdida en toneladas, entre los tres cultivos superarán los 51,2M de tn. A cotizaciones de hoy, se evaporaron casi U$s 17.000 M de los bolsillos de los productores. Dólares que no estarán para honrar deudas, volver a sembrar para la próxima campaña y mover la rueda de la economía con su efecto derrame.

A la fecha, la Bolsa de Comercio de Rosario estima 21,5 Mtn, un 56% menos a lo esperado. En tanto maíz, la entidad estima 32Mtn, una caída del 38% interanual.

Problemas de calidad

A esto se suman problemas de calidad, donde en Códoba, por citar un ejemplo, casi el 50% de lo cosechado recibió descuentos por granos verdes, fermentados, podridos o chinche.

Además, hay que estar muy atentos a la calidad de la semilla de soja en sus defectos perceptibles, imperceptibles, y peso de 1000 semillas tal lo refleja un profundo trabajo realizado por el Laboratorio de semillas, el Laboratorio Comercial y el Departamento de información agronómica de la Bolsa de Cereales de Córdoba.

Impacto financiero aún no sincerado

Por lo general los vencimientos de las deudas agropecuarias, operan entre el 31/05 y el 31/07. De allí, que aún el impacto financiero no está sincerado, ni dimensionado. Se acerca el día “D” ¿aterrizarán “voladores” rebotados?

Tal como puede leerse en la nota “Round decisivo para la cadena de pagos del agro: llegó el momento de pagar las cuentas”, del reconocido periodista agropecuario Mariano Galindez, hay optimistas y pesimistas.

“Al menos hasta ahora, son mayoría quienes esperan que el sector logre superar el mal momento sin estrepitosas caídas de empresas pese a las millonarias pérdidas que sufrirá la producción. Con los dientes apretados, balances en rojo y todos cediendo posiciones de cara a la próxima campaña, en el mercado cerealero hay confianza de que la cadena de pagos, al fin y al cabo, resistirá el embate. Eso sí: siempre y cuando que no aparezca un “cisne negro”, como sería un inesperado default de algún actor comercial de importancia. Ahí está la clave” concluye Mariano.

Tengamos en cuenta que el sector se apalanca con los bancos en aproximadamente 2 de cada 10 dólares que clava en la tierra.

El resto, aportado casi en partes iguales con fondos propios y financiación de la cadena comercial, donde por lo general, existe mayor poder de negociación y se pueden construir mejores relaciones de confianza para llegar a un acuerdo de refinanciación y acordar una nueva campaña.

Salvo algunas excepciones especialmente del sector de cría que es el más golpeado, creemos que los productores en general bien por renegociación o afectación de reservas, va a cumplir con sus obligaciones.

Quizás, la “sequía financiera” impacte más fuerte en la gama de servicios que dependen directamente del nivel de actividad agrícola, como el caso de transportistas, combustible y contratistas.

Oportunidades de financiamiento

Las oportunidades de financiaciones en pesos, se van evaporando. Felicitaciones a quienes hayan seguido nuestros consejos y llegado a tiempo

Los financiamientos por emergencia de los bancos se están demorando, creemos que no todos están a la altura de lo que los productores necesitan, en una campaña donde el clima les arrebató la campaña y sólo quedaron con deudas en la mano.

Las financiaciones en dólares oscilan de tasa “0” o negativa en algunos casos de ON en el mercado de capitales, hasta el 1% mensual. Ante un dólar futuro que devenga una tasa de casi el 186% anual, niveles de tasa del 1% dolarizadas resultan onerosas.

El mercado de capitales, como el sol siempre está ofreciendo alternativas de descuento de cheques, obligaciones negociables y pagarés bursátiles que podés acomodar a tus flujos.

Esta última herramienta, que ya usaban nuestros bisabuelos, sólo que, con caligráfica firma de pluma, creció un 800% interanual.

Mercados intervenidos

Nos quedan 3 días hábiles de la tercer versión de dólar soja. ¿Reeditarán uno nuevo?¿Se viene Dólar maíz? Insensatez de gravedad extrema de hacerse realidad , donde llevarán a la quiebra a tambos, granjas y un efecto impensado en la inflación de los alimentos.

Espero que no sigan recurriendo a estos parches donde sólo se perjudica al productor y al consumidor.

Medir, medir medir

La escasez productiva y la financiera llevan a la necesidad de medir , medir y medir. Sincerar las perdidas. Poner el balance lo perdido, lo que cuento y lo que necesito salir a buscar de financiamiento para balancear las cuentas.

Aunque a veces no queda otra que romper el chanchito y aplicar algún ahorro que precisamente se guardó en épocas de vacas gordas.

Habrá que dar la cara en lo que no se pueda cumplir y llegar a acuerdos que permitan hacer sostenibles los negocios.

Lo más importante, que con el ejemplo construimos, es la CONFIANZA . Valor de los valores, que abre candados y posibilidades.

La ilusión

El sueño dorado

Dios s´í estuvo presente. Las lluvias registradas en muchas de las principales zonas productivas, despertaron la ilusión de poder sembrar trigo. Situación que la semana pasada lucía poco probable y ubicaban la intención de siempre entre las más bajas de los últimos 10 años.

Poder concretar el oxígeno para poder llegar a la gruesa 2024 es sumamente importante para el sector.

No obstante, hay más conciencia y menos pasión. De no reunir las condiciones de humedad que necesita el suelo, se pasarían a esquemas de monocultivo, aun cuando desde la rotación, no es lo recomendable.

No hay margen para un nuevo error y trabajar en equipo con los ingenieros y proveedores de insumos para elegir el paquete tecnológico más eficiente

Dar respuesta a: ¿En qué pódemos mejorar y hacer de otro modo? Nos invita a saltos superadores desde lo productivo y lo financiero.

En una próxima campaña donde los precios futuros dejan sabor a poco, la revancha tendrá que venir, especialmente por lo productivo.

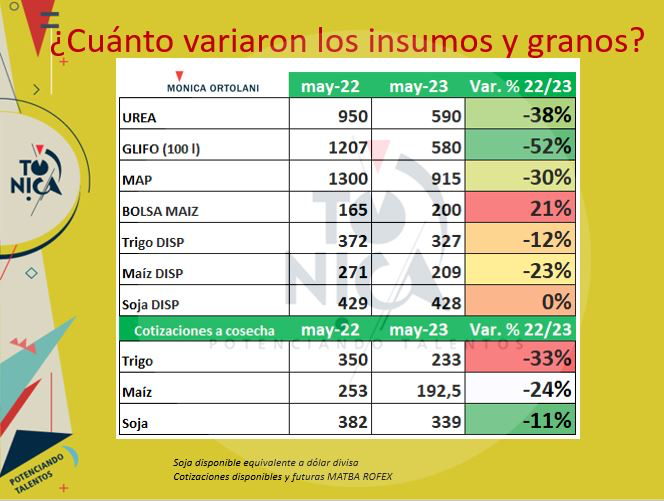

¿Qué pasa con la relación insumo /producto?

Una realidad que también abre ilusiones, es la mejor relación insumo producto

Los granos, tanto disponibles como a cosecha, hasta hoy, bajaron menos que los insumos. No olvidemos en la campaña anterior pagaron los insumos más caros de la historia tanto por los efectos de la guerra como problemas de logística.

Otro tema, que poco se muestra es que especialmente en soja cuando la sembraron estaba en alrededor de $ 370 en noviembre y U$s 405 en soja de segunda. Hoy con dólar soja III, aun cuando lo han pisoteado en U$s , si lo llevamos a equivalencia con dólar divisa representan los $ 100.900 representan U$s 428. Por encima de los primeros cálculos de margen bruto en tu excel.

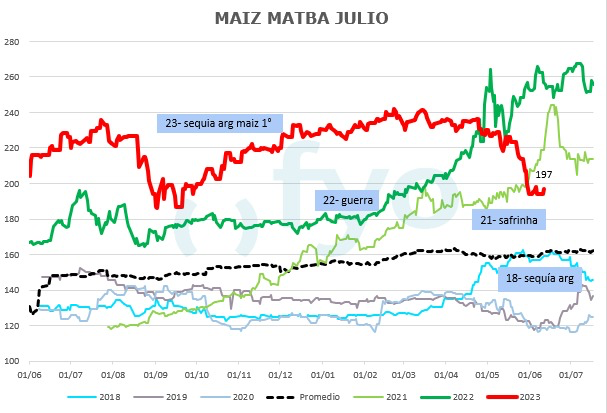

Por supuesto con maíz, se pasó el tren. Cuando lo sembraste cotizaba por encima de U$s 260. Aun, cuando te parezca sabor a poco los U$s 209 actuales o los U$s 192 a julio, está por encima de los promedios históricos y aún con períodos de seca.

Les dejo este excelente gráfico realizado por la analista Mariela Brandolin de FYO, para que saquen sus conclusiones y tomen decisiones.

Les comparto, la variación interanual de insumos y granos disponibles y a cosecha.

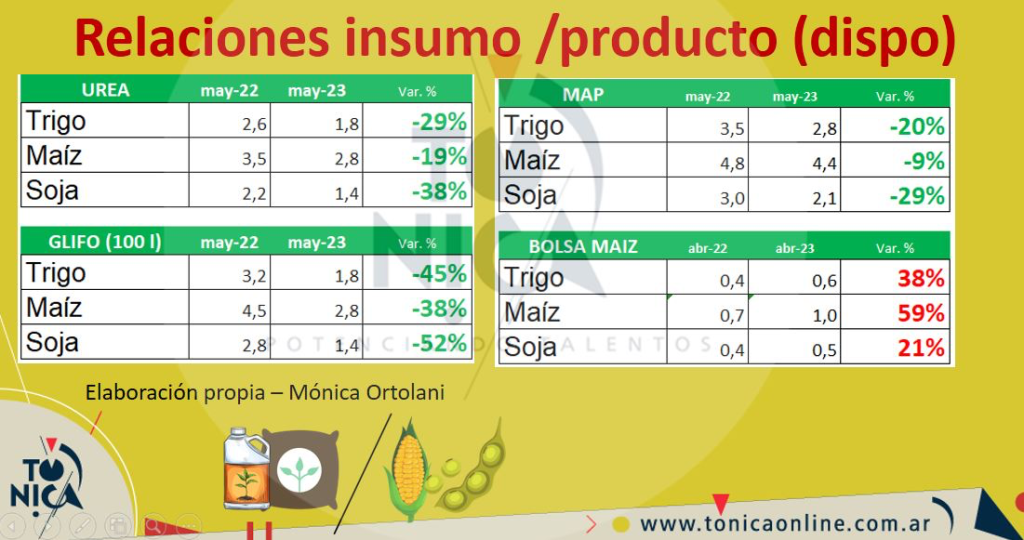

Así como las relaciones insumo producto respectivas. Primero con el tradicional disponible, donde pueden observar que con soja da mejor relación, siguiéndoles trigo y por último maíz.

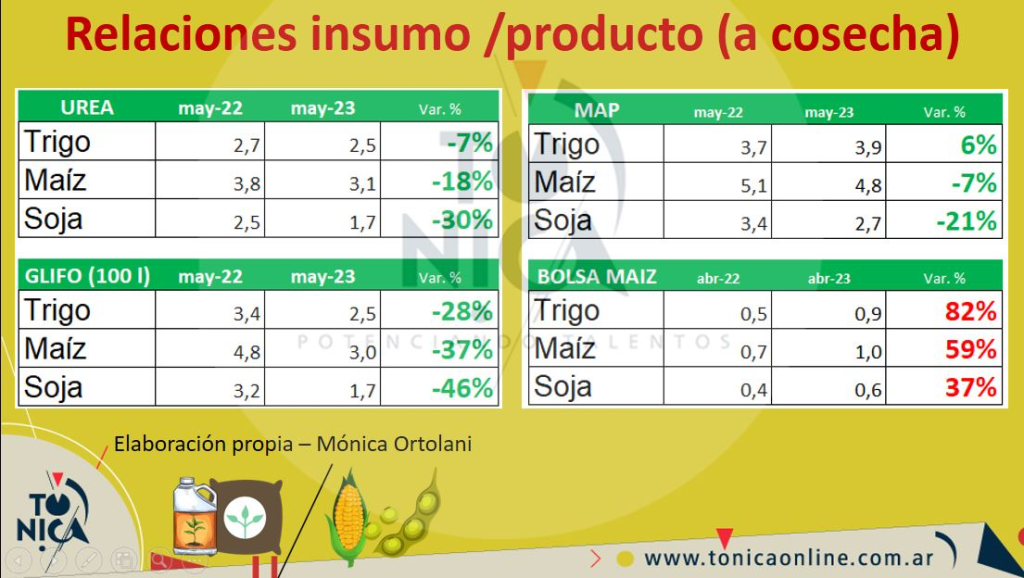

Si hacen la relación insumo producto a cosecha, verán que la relación sigue siendo más conveniente para soja, siguiendo maíz y por último con trigo.

Ante recomposición de stocks mundiales, mayor producción de Brasil en maíz y soja, como menos presión en la zona del conflicto Rusia Ucrania, salvo sequía generalizada en USA, no hay condimentos alcistas a la vista.A esto se suma la realidad de intervenciones del mercado local, donde los granos crecieron a la mitad de los productos resultantes que con ellos se obtienen.

Cubrir precios de próxima cosecha en un mayor porcentaje del que venías acostumbrado para poder cerrar estas relaciones más simpáticas es el camino a seguir

Los saludo

Entre la dura realidad y la ilusión, hay que tomar decisiones.

En SOLEDAD y DESAMPARADOS. Ante un estado ausente y empresarios cómplices.

Anclados sobre las deudas y pérdidas de una campaña que no fue.

Bien firmes y plantados, renace el sueño dorado de un trigo por-venir.

Por Mónica Ortolani – Tónica Online | Docente de AgroEducación

Curso de Postgrado en Agronegocios – Nuevo Inicio 30 de Junio