Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

Julio es uno de los meses en los que el mercado de granos, principalmente soja y maíz, muestra mayor volatilidad en sus precios, ligado al nivel de especulación que ronda la definición de rendimientos de ambos cultivos en el Hemisferio Norte, Estados Unidos llevándose casi todas las miradas por ser el gran productor y exportador del norte. Interpretar la información y acciones que mueven los precios, afianza criterios para tomar decisiones comerciales.

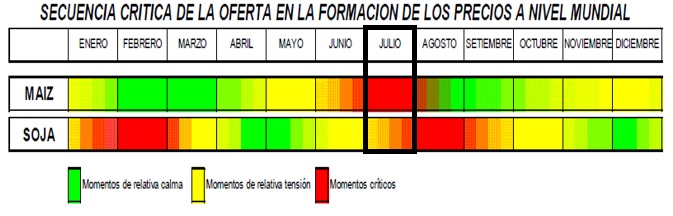

De los últimos 24 años, julio ha sido un mes en el que la tendencia predominante de precios tanto de soja como de maíz, ha marcado el movimiento del resto de los meses en casi la mitad de esos años, mientras en el resto, julio ha tomado una dirección que luego fue revertida los meses siguientes, no puede entonces inferirse si julio es un mes que marca tendencia o precede a un cambio de tendencia. Sin embargo, si puede afianzarse la idea de que en julio ocurren importantes variaciones de precios entre mínimos y máximos, es decir, casi siempre ha sido atravesado por alta volatilidad. En el cuadro puede verse en colores como un semáforo, los momentos de calma y de tensión en el mercado internacional de maíz y soja, y julio comparte alta tensión en ambos.

¿De donde vienen los precios que llegan a este julio 2023?

Se observa que en soja el mercado internacional estuvo afectado a la baja por buen clima durante julio, que afianzaba la idea de buena cosecha estadounidense, otros condimentos como el conflicto entre Rusia y Ucrania, amenaza de recesión global, nivel de demanda de soja estadounidense, hizo a los precios ir y venir, hasta afianzar subas desde noviembre, direccionadas principalmente por la sequía de Argentina. Marzo y abril comienzan a mostrar fuerza bajista, por mal desempeño exportador en USA y gran cosecha en Brasil, sumado a menor demanda internacional de soja.

Así se llega a junio, con una siembra acelerada de soja en Estados Unidos, y clima dudoso por sequía, que, a pesar de la gran cosecha en Brasil, presiona a la suba los precios internacionales.

La semana pasada el Departamento de Agricultura de Estados Unidos informó que en ese país el stock de soja 22/23 a junio del 2023, de 21,7 millones de toneladas, es 18% inferior al stock de soja 21/22 el año pasado a igual fecha, mientras que la superficie de siembra de soja 23/24, de 33,8 millones de hectáreas, es 5% inferior a la superficie de siembra 22/23. Ambos datos son alcistas para soja, y el mercado sigue fortalecido al alza, hasta que el clima de julio, de afianzar la idea de lluvias sobre la región productiva estadounidense, recorte las subas, y vuelva los precios a la baja.

El mercado de soja se encuentra en momentos internacionales de mucha volatilidad, julio ayudará a que así sea, con lluvias o no lluvias sobre el área sembrada en Estados Unidos, y condiciones de cultivo. Sin embargo, la demanda estará pendiente de las ventas sudamericanas y del contexto geopolítico global. Las subas pueden ser oportunidades de corto plazo, que hay que saber gestionar tomando coberturas en el mercado de futuros.

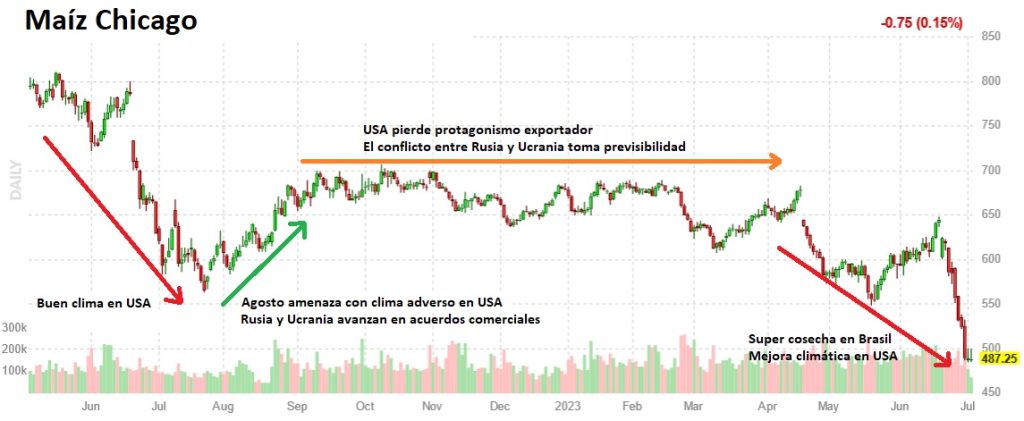

El mercado de maíz viene de mucho protagonismo del conflicto entre Rusia y Ucrania, que sostuvo al maíz en niveles de precios internacionales buenos, a pesar de haber buen nivel de oferta del cereal en cuanto a volumen cosechado en el Hemisferio Norte. El clima en Estados Unidos solo marco las bajas y subas entre julio y agosto, una vez asegurada la cosecha, hubo fuerzas que mantuvieron los precios en buen nivel durante muchos meses, el conflicto entre Rusia y Ucrania, la sequía de Argentina, entre los más importantes, para luego caer en abril ante la gran cosecha de maíz safriña esperada desde Brasil.

El pasado viernes el USDA informó de un stock trimestral 22/23 de 104,3 millones de toneladas, 6% por debajo del stock de maíz el año pasado a estas fechas, mientras que la superficie de siembra 23/24 en Estados Unidos, es superior a 38 millones de hectáreas, 6% por encima de la siembra 22/23 el año pasado. El mercado toma estos datos, junto a mejores perspectivas climáticas en ese país, además de la entrada de la safriña brasilera, a la baja, y se observa en el gráfico, con precios que perforan los mínimos del año pasado.

Conclusiones: El clima en julio, principalmente en Estados Unidos, donde se define rendimiento, se mostrará en nuevas subas y bajas de precios internacionales, y, aunque hay otros condimentos que afectan, el corto plazo tendrá esa fuerza para soja y maíz. Toda suba del mercado internacional, que se vea reflejada en el local, como es soja para la cosecha 23/24, debe ser considerada para cubrir precios de la nueva cosecha. Mientras que toda baja en maíz, debe ser considerada para frenar decisiones, y retomar precios de indiferencia, que indican precios mínimos necesarios para no caer en márgenes negativos. El clima en julio puede dar oportunidad, no para el mercado inmediato, sino para la cosecha 23/24, verlo, analizarlo y tomar decisiones.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios – INTA Las Rosas

↓↓ NUEVO INICIO CURSO DE POSTGRADO EN AGRONEGOCIOS | 30 DE JUNIO ↓↓