Arrancó el segundo tiempo del maíz. ¿Qué partido espera al mercado?

Por: Julián Gualdoni | Coordinador de precios y mercados Intagro

Empieza julio y, con él, comienza el tramo más intenso de la cosecha del maíz tardío. La campaña 2025/26 alcanzó una superficie implantada de aproximadamente 8,3 millones de hectáreas. Según el último Panorama Agrícola Semanal de la Bolsa de Cereales de Buenos Aires, a la fecha ya se cosechó el 53% del área apta, con un rendimiento promedio de 81,5 qq/ha. Todavía resta levantar cerca de la mitad de la superficie, lo que implica que alrededor de 30 millones de toneladas comenzarán a ingresar al circuito comercial durante las próximas semanas.

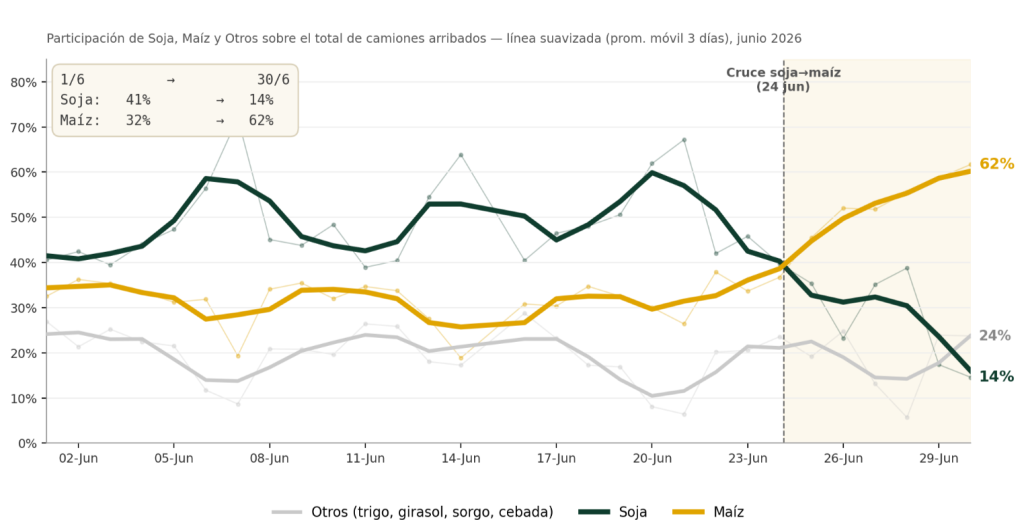

Los primeros cambios ya comenzaron a reflejarse en la logística. Luego de varios meses en los que el maíz había cedido protagonismo frente a la soja en el ingreso de camiones a puerto, durante la última semana de junio el cereal volvió a ganar participación. El siguiente gráfico muestra la evolución de los arribos informados diariamente para la zona portuaria del Gran Rosario y Buenos Aires Norte:

1- Elaboración propia con datos de Agroentregas

Desde abril, el flujo de maíz fue perdiendo participación a medida que avanzaba la cosecha de soja. El empalme entre el maíz temprano y el tardío terminó extendiéndose más de lo esperado. Sin embargo, el cambio de tendencia comenzó a observarse sobre el cierre de junio y hoy el maíz vuelve a representar más del 60% de los arribos diarios a puerto.

Ese retraso en el ingreso de la cosecha dejó su marca en el mercado. Junio, un mes que históricamente está marcado por la espera del maíz tardío, mostró una importante firmeza en los precios disponibles. Muchos compradores necesitaban originar mercadería para cumplir compromisos comerciales asumidos durante mayo y junio, lo que llevó a que las posiciones con descarga inmediata llegaran a premiar entre 3 y 5 USD/tt respecto de un contractual. En algunas ruedas, incluso, esos premios fueron todavía mayores. Al día de hoy, todavía encontramos premios por las descargas que llegan durante la primera semana de Julio.

El ingreso del maíz tardío no necesariamente implica una caída inmediata de los precios, porque la demanda también llega a esta etapa con una importante necesidad de originación. El mayor flujo de camiones confirma que la cosecha comienza a consolidarse, pero la humedad que todavía presentan muchos lotes de la zona núcleo limita la velocidad con la que la mercadería llega efectivamente al mercado. A esto se suma que los pronósticos climáticos para julio y agosto mantienen la probabilidad de nuevas precipitaciones sobre buena parte de la región agrícola, un factor que, de concretarse, podría seguir demorando la llegada de maíz en condiciones comerciales a los puertos.

En ese contexto, los consumos internos encuentran una oportunidad para originar con mayor agresividad. Gracias a mayores tolerancias de humedad o menores costos de secada, logran captar parte de esa mercadería que todavía encuentra dificultades para cumplir las condiciones habituales de exportación. Además, la incidencia de los costos de flete por cada camión de maíz es muy alta. Es por eso que, los lotes que se están trillando en destinos alejados de la zona portuaria, estén optando por otras alternativas. Si analizamos la incidencia del flete usando de referencia un Catac abril lleno nos da la siguiente ecuación:

↓ Valor Agregado en el Agro. Innovacion, Negocios y Competitividad ↓

Viernes 17 de Julio – 14 hs | AFA, Silo Real y Bio 4

2- Elaboración propia con datos de Catac

La negociación y los acuerdos por flete van a ser una parte fundamental del resultado del Maíz, la incidencia comparada con productos como la Soja es notoria. Y este es otro factor al que se le atribuye a la dificultad de conseguir mercadería.

Otra realidad es que los programas de embarque previstos para julio y agosto continúan mostrando una demanda importante por parte de la exportación. En los próximos 15 días vemos en line up más de 2,5M de toneladas de Maiz solo en zona rosario (Fuente Nabsa). Es cierto que, a medida que la cosecha avance y el ingreso de camiones se incremente, la expectativa por parte de la demanda es ir bajando de los niveles cercanos a los 180 USD/t que vimos durante las últimas semanas. Sin embargo, también es cierto que buena parte de la presión estacional ya se encuentra reflejada en la estructura de precios entre las distintas posiciones. La tasa implícita entre posiciones del mismo producto nos muestra tasas y spreads que, si se presiona la descarga a la baja, se empezarán a tomar posicionamientos de venta en pos cosecha y el productor retendrá.

3- Elaboración propia con datos de A3

La cosecha entra en su etapa de mayor volumen y eso naturalmente incrementará la oferta disponible. Como ocurre todos los años, esa mayor disponibilidad tenderá a ejercer presión sobre el mercado. Sin embargo, la demanda también llega a esta etapa con una importante necesidad de originación, en un contexto donde la logística y la competencia entre exportación y consumos internos seguirán teniendo un rol clave. Julio promete ser un mes muy interesante para el mercado de maíz. Y, por cómo viene el partido, todavía no parece haber un resultado definido. Tal vez tengamos alargue..

Por: Julián Gualdoni | Coordinador de precios y mercados Intagro

↓ CURSO DE POSTGRADO EN AGRONEGOCIOS 2026/27 ↓

NUEVO INICIO 17 DE JULIO | SUMATE YA Y CAPACITATE CON LOS MEJORES