Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación

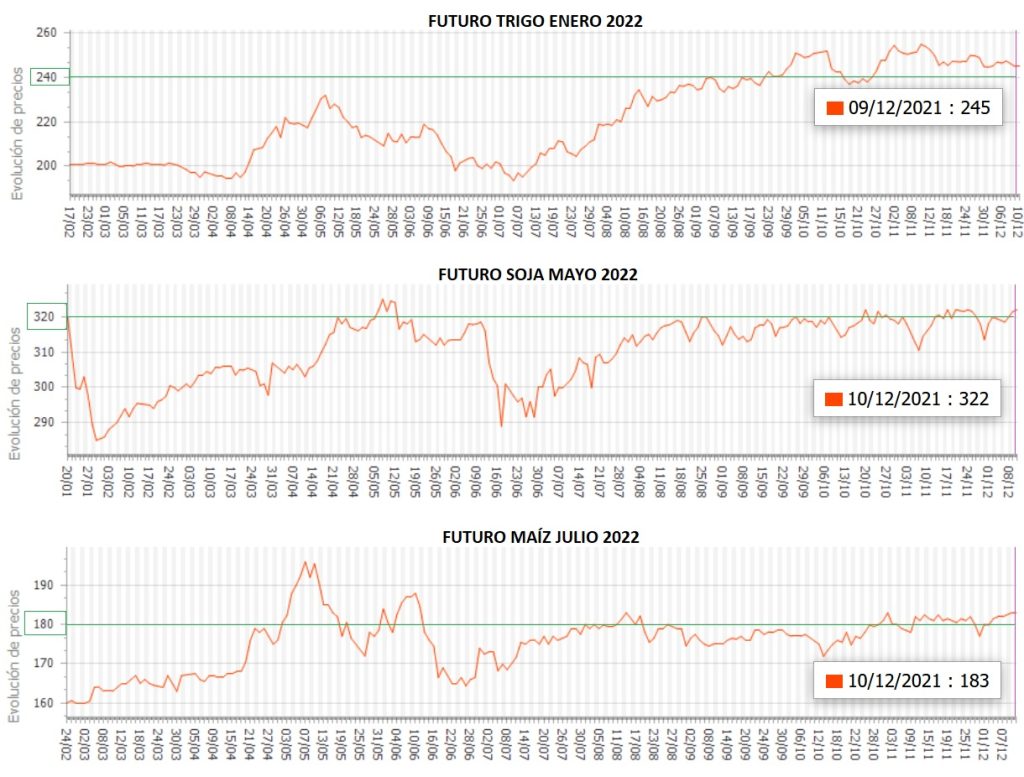

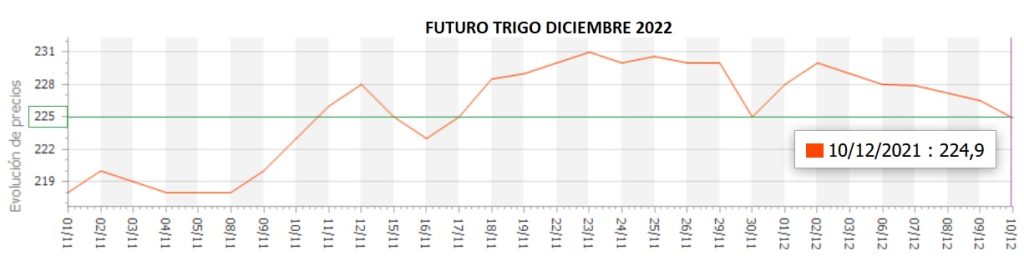

Actividades de cierre de año, balances que dan en verde o rojo, según las decisiones tomadas, según la dirección de los acontecimientos, y un mercado que sigue en movimiento, marcando los últimos pulsos de la 20/21, mostrando el avance de la 21/22 y dejando ver los primeros latidos de la 22/23. Veamos la dirección de los precios, y avancemos en la comercialización de las tres campañas.

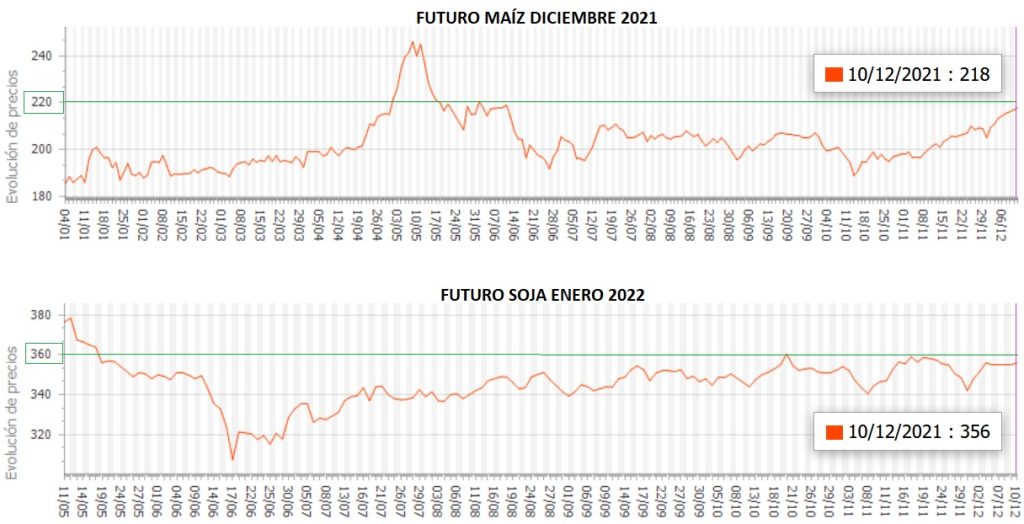

- Cierre de la 20/21: Cero saldos de trigo viejo, menos de 5 millones de toneladas de maíz y apenas más de 8 millones de toneladas de soja, es lo que resta liquidar de la 20/21, a dos semanas de terminar el año. No solo importan los precios a los que pueda liquidarse este saldo de mercadería física, sino también la brecha cambiaria, que por estos días se redujo de 101% a 94%, lo que permite mayor rendimiento de las liquidaciones que se ejecuten. En los gráficos vemos el recorrido de los precios de estos futuros, en maíz y soja, que representan las fechas de vencimiento de la campaña 20/21. Diciembre en maíz, cerrando a U$S 218/TN, descontando el pico de precios en mayo, muestra precios en torno a los más altos del año, mientras el futuro enero en soja, cerrando a U$S 356/TN, también se acerca a los mayores del año, U$S 369/TN. A tipo de cambio MEP, cada tonelada de maíz liquidada, equivale a U$S 112/TN, y cada tonelada de soja equivale a U$S 183/TN, muy por encima del rendimiento de hace pocos días atrás, donde maíz representaba U$S 100/TN y soja U$S 170/TN. Definitivamente estas subas de precios y baja de brecha cambiaria, permiten un bono extra de fin de año, por liquidar mercadería

Conclusiones: Como cerremos una campaña, como sigamos atravesando la otra y como iniciemos el camino de otra más, se verá a través de nuestras decisiones comerciales. Viendo las tres campañas y una clara dirección de precios al alza para los tres granos, ajustar decisiones de liquidación, resguardo de valor, coberturas de precios flexibles a la suba, y fijaciones de pisos doce meses antes de la nueva cosecha, es parte de la planificación comercial, que debe plantearse junto a la planificación productiva, y ajustarse permanentemente, conforme los acontecimientos avancen y aclaren el panorama en el corto y mediano plazo.

Luego de un año desafiante en materia de precios, tanto de ventas de granos, como compra de insumos, la capacidad de análisis de los resultados logrados, producto de la gestión comercial de nuestras agroempresas, decantará en una autocrítica más o menos cierta, en función de nuestra formación y honestidad. Autoevaluar la gestión nos permitirá visualizar si pasamos de año, o hay que prepararse para rendir materias que aún no podemos superar, por falta de formación, tiempo, dedicación u organización.