Por Diego Palomeque – Director Académico de AgroEducación

Como en el cuento de la Cenicienta, sonaron las campanas a la medianoche del 30 de Setiembre y tal como había anticipado el Hada Madrina los corceles volvieron a ser ratones y la carroza volvió a ser calabaza.

Ha concluído éste experimento cambiario técnicamente llamado “Programa de Incentivo Exportador” que en la jerga del mercado se llamó “Dólar-Soja”.

El Gobierno terminará pagando $ 200 por aproximadamente USD 7.000 millones, para luego venderlos a $ 145 al mercado. “No existe tal cosa como un almuerzo gratis” decía Milton Friedman, éste tampoco lo fue: la fiesta la pagó el BCRA asumiendo en su hoja de balance la pérdida del diferencial cambiario y lo pagamos todos los argentinos porque ese diferencial se paga con emisión monetaria (que es el verdadero nombre de la inflación).

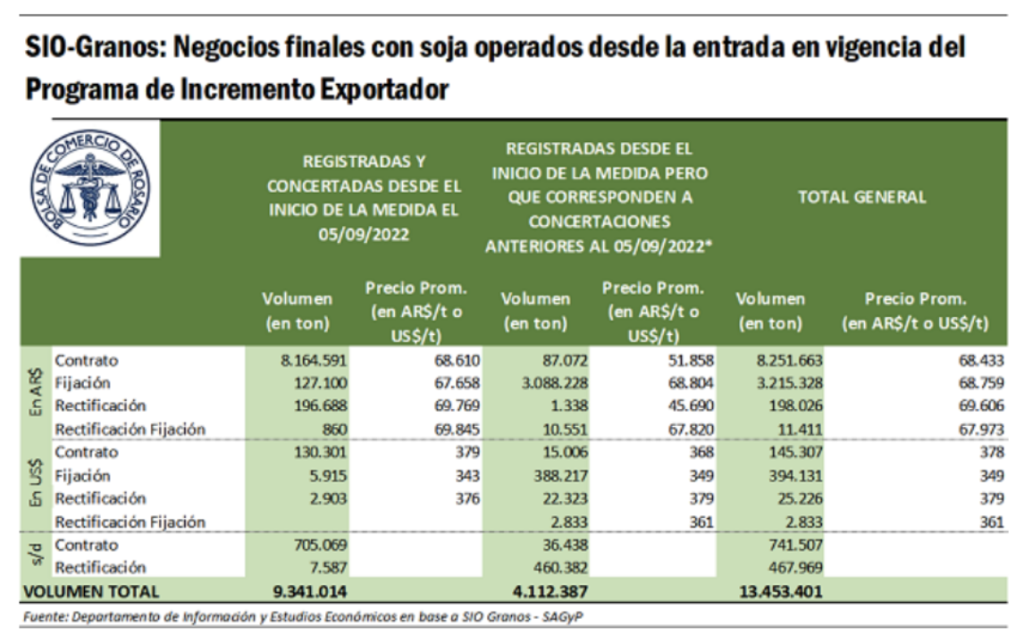

Los productores acompañaron con fuertes ventas el Tipo de Cambio diferencial para el poroto y al jueves 28 Setiembre se habían comercializado entre fijaciones de negocios anteriores mas negocios nuevos unas 13,5 millones de toneladas de Soja, tal como muestra el cuadro resumen de la Bolsa de Comercio de Rosario que se muestra debajo:

Ninguna sorpresa, el mercado tiene una regla de oro: la comercialización de granos responde directamente a los incentivos que se le dé a los productores para que negocien sus inventarios. Frente al atraso cambiario, el productor “se sienta arriba de su stock”. Cuando reducís la brecha (el Dólar-Soja, en síntesis, fue algo de eso) las ventas fluyen. Lo que sucedió fue exactamente eso.

El atraso cambiario si lo podemos nombrar de otra manera es Inflación en Dólares. Cuando el Gobierno usa el Tipo de Cambio como “ancla nominal” para reducir niveles de inflación lo que está haciendo es encarecer los costos domésticos medidos en moneda dura y perder competitividad de la economía al momento de exportar. El atraso cambiario ha sido un pilar de las políticas K (de los 2 gobiernos de Cristina y también de éste cuarto ciclo) que siempre termina en lo mismo: brecha cambiaria, pérdida de Reservas, y tensión devaluatoria -muy visible en las tasas implícitas de dólar futuro Rofex-.

El gran tema a tratar acá es como seguirá la comercialización de Soja en lo que resta de tiempo hasta que ingrese la nueva cosecha allá por Abril 2023. Y en ese sentido, en el mercado se discuten 3 hipótesis, cada una con pros y contras, dentro del juego de permanentes restricciones que fija la política. Si tengo que resumir esas 3 hipótesis de como sigue esto, son las siguientes:

- Volver al Tipo de Cambio de $ 145/$ 150 para liquidar la Soja desde Octubre

Esto es lo que de hecho va a pasar y desde el próximo lunes 3 de Octubre deberíamos ver la pizarra en algo parecido a $ 55.000 por citar un número de aproximación, bastante lejano a los $ 70.000 que el mercado pagó a comienzos de Setiembre.

Ya dicho, las decisiones económicas se definen por incentivos y no por ideología. Bajo éste escenario el Farmer Selling (la decisión de venta de soja por parte del productor) va a ser CERO o muy cercana a CERO, tal como lo era antes del TC diferencial.

- Salto “moderado” o “discreto” del Tipo de Cambio para generar liquidación de dólares por parte de los productores y otras cadenas de valor dolarizadas

En la opinión personal de quien escribe ésta columna, en el corto plazo la posibilidad que ocurra esto es CERO. Hay una decisión política de no devaluar en el formato de salto cambiario que corrija el atraso cambiario que impacta directamente sobre el nivel de Reservas del BCRA. No lo van a hacer porque el efecto inmediato es un fuerte salto en los niveles de inflación porque en Argentina el “pase a precios” es casi automático en el contexto de la actual dinámica inflacionaria.

Si el Gobierno puede evitar el “salto moderado” lo va a evitar hasta el fin de su mandato por lo antedicho. Si no lo puede evitar por la dinámica de la macro de Argentina y sus fuertes desarbitrajes, ya es otro tema. Pero la voluntad política es que no haya tal salto discreto.

- Aceleración del “crawling peg”

Se llama en la jerga “crawling peg” a las microdevaluaciones diarias del Tipo de Cambio oficial, “arrimando” la tasa mensual de devaluación a un rango del 6% / 6,5%.

Esta es la hoja de ruta de corto plazo, de manera de acompañar a la tasa mensual de inflación (aunque con la devaluación corriéndola siempre desde atrás), y adicionalmente generarán alguna magia adicional con un Dólar-Minería, un Dólar-Tecno, o cosas similares para cadenas de valor que generen divisas por tener sesgo exportador de sus bienes o servicios.

“Un Gobierno no hace lo que quiere, apenas hace lo que puede” decía el ex Presidente del Uruguay Pepe Mujica para graficar las restricciones de la política. Y yo agrego: éste actual Gobierno puede bastante poco, porque es un monumento gigantesco a la mala praxis, a la descoordinación, y a la inacción. Desde la restauración democrática de 1983 en adelante, lo mas berreta que hemos tenido.

El Productor Agropecuario deberá transitar los próximos meses de la realidad nacional con el manual de administración de riesgos siempre a mano, porque los desequilibrios monetarios, fiscales, y cambiarios durarán todo lo que le resta a éste Gobierno. Y los efectos son siempre nocivos para la vida de las empresas.

Dentro de ese Manual de Administración de Riesgos para el Productor, quiero resaltar especialmente 3 puntos que ayudan mucho a transitar con tranquilidad cualquier escenario de zozobra:

- Pararse sobre activos duros, de alta capacidad de ser convertidos en liquidez. Los inventarios, el mejor de todos. Por eso creo que terminado el Dólar Soja habrá una fuerte merma del apetito por vender de parte de los productores

- Siempre financiar una parte del capital de trabajo con deuda de mediano plazo, es un “seguro de vida” para las empresas calzar vencimientos de deuda contra flujos financieros que se generarán con cosechas posteriores al año 2023.

- Poner el Cash Flow, el Flujo de Fondos, en el centro de las decisiones. Los americanos hablan siempre de diferenciar los “Must” de los “Nice to Have” (algo así como diferenciar lo que es imprescindible invertir de aquellos que estaría bueno tener, pero no es imprescindible). Pues bien, cuando Argentina entra en zona de zozobra macro el crédito se restringe y se encarece estresando los flujos. Ser conservadores en el manejo de la liquidez de la empresa, de los mejores consejos que se pueden dar desde éstas líneas.

Estos temas serán debatidos en el próximo Congreso de Agronegocios, del que sos parte.

Esperamos tu participacion…