Reclamo electoral de eliminar impuestos: de 42 nacionales sólo 7 recaudan

Por Dolores Olveira | Periodista en iProfesional.com

A pesar del costo financiero y administrativo para el contribuyente, el Estado argentino insiste en sumar impuesto tras impuesto, aunque no recaude

Uno de los principales reclamos de la gente a los candidatos para las próximas elecciones es que bajen impuestos. Y es que la AFIP recauda 42 impuestos, de lo cuales sólo 7 explican los ingresos del Estado; el resto recauda poco, con un gran costo financiero y administrativo para los contribuyentes.

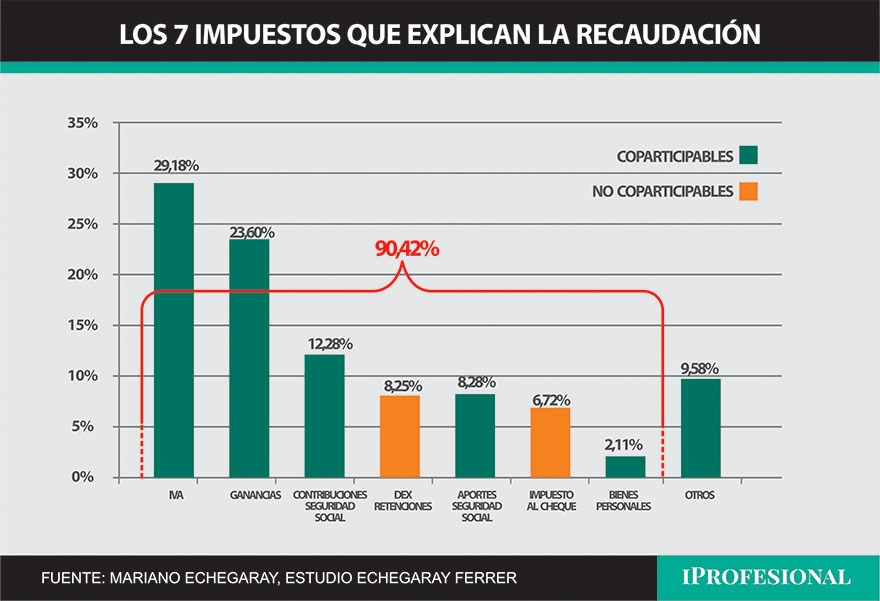

«Si a los ingresos tributarios nacionales los ponderamos por la importancia en la recaudación, encontramos que el 90,42% se centran en 7 impuestos. Dado que los impuestos nacionales son 42, se percibe que el Estado recibe menos del 10% de sus ingresos a través de 35 impuestos», indicó Mariano Echegaray, del Estudio Echegaray Ferrer.

«Así, el sistema tributario argentino consiste en muchos impuestos que recaudan poco, generando costos a los privados para su administración y una burocracia estatal para su control», subrayó.

Cuáles son los 7 impuestos que explican la recaudación nacional

«Todos estos impuestos, además, presentan parches tras parches, que terminan afectando el desarrollo productivo», enfatizó Echegaray.

Impuesto por impuesto, las distorsiones del sistema tributario

Echegaray describió como sigue lo que pasa con los principales impuestos que explican la recaudación nacional:

Impuesto al Valor Agregado

El IVA es el primero en recaudación, siendo un impuesto indirecto que se debe pagar por el hecho de consumir o utilizar un servicio con un nivel de alícuota tan elevado que invita a la informalidad.

En el caso particular del agro se convierte en un saldo a favor del contribuyente. Esto se origina por la alícuota reducida en las ventas de los principales productos del agro (10,50%) y la aplicación de alícuota general (21%) para los gastos e insumos vinculados al desarrollo de la actividad.

El Impuesto a las Ganancias: un gravamen muy distorsivo

«El Impuesto a las Ganancias sigue al IVA en recaudación y suma tantas distorsiones que se podría escribir un libro», afirmó Echegaray, y mencionó que, si un contribuyente quiere invertir en infraestructura o en bienes de uso, la aplicación del ajuste por inflación lo perjudica y desalienta.

Esto se produce porque se debe ajustar el efecto de la inflación sobre el total del valor de los bienes que ingresan al patrimonio desde la fecha de incorporación hasta el cierre del ejercicio. De la misma manera, se ajusta la amortización de estos bienes.

Significa que, si la actualización del valor total de ingreso del bien es mayor a la amortización actualizada, la compra de bienes generó un incremento del Impuestoa las Ganancias.

«Con esta situación toma una importancia relevante el momento en que ingresan los bienes, debiendo ser lo más próximo al cierre del ejercicio para que disminuya el efecto distorsivo», explicó Echegaray.

Para el caso de los empleados en relación de dependencia, la falta de actualización de la escala del impuesto genera que, ante aumentos del sueldo, el empleado podría cobrar menos de bolsillo por el aumento de la retención de Ganancias.

Echegaray precisó que, «en 2001 el monto para acceder a la escala máxima de 35% era de u$s120.000, pero para el ejercicio 2022, este monto fue de $1.555.232 y, si consideramos el valor promedio del tipo de cambio del último año arroja un monto aproximado de u$s12.000«.

Otros impuestos con aportación importante a la recaudación

Contribuciones y Aportes a la Seguridad Social

El tercer y quinto puesto en el ranking de recaudación son los impuestos al trabajo, que castigan la generación de empleo por los altos costos asociados. «Además, lo recaudado no se ve trasladado en beneficio genuinos hacia los trabajadores activos ni a los jubilados. La sensación que reina es que se trabaja para que otros tomen los beneficios sin hacerlo», opinó Echegaray.

Derechos de Exportación – Retenciones

El cuarto impuesto en la recaudación son las retenciones a la exportación. «Esto va directamente para la política y los empresarios amigos, una mina de recursos tributarios que se apropian sin esfuerzo de los productores agropecuarios, siendo no coparticipable que viene desde hace más de 20 años», sostuvo.

Impuesto a los Débitos y Créditos bancarios

El sexto lugar corresponde al impuesto al cheque. «Este es otro impuesto fácil de recaudar y no coparticipable, grava los movimientos bancarios y termina espantando la formalización de los medios de pagos y la digitalización que ayuda a disminuir la informalidad, termina siendo un tiro al pie, pero todos los gobiernos se enamoraron de lo que recauda», consideró.

Impuesto sobre los Bienes Personales

Por último, Bienes grava solo los activos de un contribuyente, «se puede deber todo el activo, pero lo mismo se debe pagar, termina siendo un espanta inversionistas, a pesar de que recauda poco», concluyó Echegaray.

Por Dolores Olveira | Periodista en iProfesional.com

↓↓ Clase Inaugural del Curso de Postgrado en Agronegocios↓↓

Inicio 14 de Abril – El momento es Ahora

Analizamos las Variables y Cursos de Acción 23/24