Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

La semana pasada hubo anuncios importantes de parte de organismos oficiales, internacionales y locales, respecto a proyecciones de cosecha 22/23 de Argentina, luego los días siguieron corriendo y el clima mostrando la soberanía que gobierna rendimientos que finalmente relevan los monitores de cosecha. Cumplir o refinanciar compromisos asumidos para producir la cosecha 22/23, empatar o perder lo menos posible con rendimientos que en algunas zonas será cero, sembrar la 23/24 y llegar a su cosecha, sin quedar en el camino, son las metas de corto y mediano plazo que sobrevuelan las consultas y análisis de muchas agro empresas del país. El desafío no es pasar la seca, es llegar a la próxima cosecha. Las cartas están a la vista, pero la partida no termina.

El Departamento de Agricultura de Estados Unidos (USDA) emitió su nuevo informe de oferta y demanda mundial de granos el pasado 8 de marzo 2023, en el que recortó sus proyecciones de producción mundial de soja y maíz 22/23, siendo Argentina protagonista de los mismos. Las proyecciones de cosecha argentina de soja 22/23 fueron corregidas a 33 millones de toneladas (MM TN), 8 MM TN por debajo del reporte de febrero pasado, pero 18 MM TN por debajo de su primera proyección en mayo 2022, cuando estimaba 51 MM TN. En cuanto a maíz, el USDA proyectó una cosecha de 40 MM TN, 7 MM TN por debajo del mes pasado y 15 MM TN por debajo de su primera estimación muchos meses atrás de 55 MM TN. El mismo día la Bolsa de Comercio de Rosario emitió sus proyecciones de cosecha argentina, que fueron de 27 MM TN de soja y 35 MM TN de maíz, es decir, 6 MM TN menos de soja y 5 MM TN menos de maíz que lo proyectado por el USDA. Dado que el USDA hace sus estimaciones y cierre de informes mucho antes de su publicación, hay condiciones para suponer que las proyecciones locales son mucho más ajustadas que las del organismo internacional.

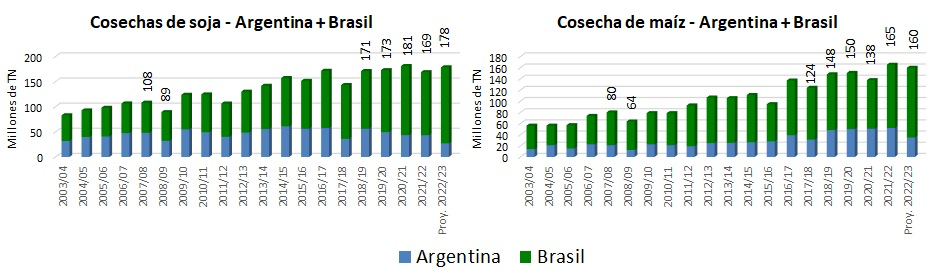

Los precios internacionales reaccionaron al informe del USDA con bajas, dado que los recortes productivos no causaron sorpresa y además hubo recortes en el consumo mundial de soja y maíz, sin modificar significativamente los stocks finales mundiales, que dejan al mercado sin amenaza de desabastecimiento para el corto y mediano plazo. Esta mirada es reforzada por la firmeza de las proyecciones de cosecha 22/23 en Brasil, que el USDA proyecta en 153 MM TN de soja y 125 MM TN de maíz, y, casi en línea con estos datos, la Compañía Nacional de Abastecimiento de Brasil (CONAB) ese mismo día emitió su actualización 22/23 de marzo, en 151,4 MM TN de soja y 124,7 MM TN de maíz.

Vemos en los siguientes gráficos como el volumen de cosecha de soja y maíz de Argentina + Brasil, muestra robustez para el mundo en lo que resulta la segunda cosecha más grande de la historia entre ambos países, con 178 MM TN de soja y 160 de maíz. Esto da lógica a la lateralidad de los precios internacionales y locales de corto plazo, y tendencia bajista para el mediano plazo.

La niña se va, pero las lluvias no se normalizarían en lo inmediato, y la recuperación de humedad en los suelos se lograrían no antes de la primavera 2023 para Argentina, según comienza a proyectarse, dejando quebranto para la cosecha gruesa 22/23 y la siembra fina 23/24, ya que no se prevé una recarga de humedad suficiente en amplia superficie triguera del centro argentino, dejando muchos lotes sin sembrar hasta el segundo semestre del 2023.

Con la peor cosecha argentina de los últimos 15 años, según afirmo la Bolsa de Comercio de Rosario, también fueron ajustados los volúmenes de exportación, según el USDA la exportación será recortada en -800 mil TN de granos de soja, -1,3 MM TN de harina de soja, -7 MM TN de maíz y -1 MM TN de trigo, comparando las proyecciones de marzo respecto de las de febrero pasado. Si se compara con los volúmenes exportados de la 21/22, el recorte es de -1,7 MM TN de harina de soja, -6,4 MM TN de maíz, -9,5 MM TN de trigo, las exportaciones de granos de soja serían 540 mil TN mayores a las del año pasado, sin representar en realidad un crecimiento argentino en el mercado exportador de soja. Dado que trigo y maíz son los cereales con mayor protagonismo de exportaciones en volumen y cantidad de destinos a los que se dirige, 52 y 114 destinos de exportación respectivamente durante el 2022, el Ministerio de Economía, a través de la Secretaría de Agricultura, Ganadería y Pesca de la Nación, resolvió emitir resoluciones oficiales que otorgan a la exportación prorrogas automáticas excepcionales para el cumplimiento de embarques de ambos cereales. El 1° de noviembre 2022 se emitió la resolución que daba prórroga de 360 días para los embarques de trigo entre el 01 de diciembre 2022 hasta el 28 de febrero 2023, y el 7 de marzo 2023, prórroga de 180 días para embarques de maíz comprometidos entre el 1° de marzo y el 31 de julio 2023. Estas prórrogas muestran que, en el caso del trigo, se pueden cumplir los compromisos de embarque con trigo 23/24 si fuera necesario, y en el caso del maíz, se pueden cumplir con maíz tardío, cosechado después de julio 2023, debido al recorte productivo de maíz temprano.

Estas medidas oficiales otorgadas al sector exportador, muestran la gravedad de la presente campaña y la necesidad de, a través de mecanismos oficiales, otorgar plazos que descompriman al mercado local de los compromisos internacionales asumidos, previo a conocer las consecuencias de la sequía. Así mismo, es necesario a través de mecanismos oficiales, otorgar herramientas financieras con montos y plazos que descompriman al sector productor de los compromisos comerciales asumidos con bancos, empresas de insumos, alquileres, etc. La diferencia entre el sector exportador y productor, es que este último debe honrar sus compromisos de pago por los costos de la actual campaña 22/23, cuya cosecha estará recortada en diferentes proporciones, según la zona, pasando por niveles de afectación que incluyen rendimiento cero, y asumir nuevos compromisos para la que viene, campaña 23/24.

A nivel nacional, a principios de febrero se emitió un comunicado de prensa desde el Banco Nación de Argentina, que dispuso $ 50 mil millones para la producción, monto destinado a refinanciación de créditos, nuevas líneas de crédito para alquileres, y ampliación de plazo para tarjetas AgroNación a tasas subsidiadas, la ampliación de plazos de tarjetas es de solo seis meses, pasa de 12 a 18 meses, es decir, no da la oportunidad de afrontarlo con la nueva cosecha, sino solo de postergar su cumplimiento por seis meses más. Por otro lado, para dimensionar el significado del monto dispuesto por el Banco Nación, al tipo de cambio oficial de la fecha en que fue anunciado, equivale a U$S 253 millones, y representa el pago de:

Ø Medido en costo de alquileres de zona núcleo, afectada por sequía severa. 408 mil hectáreas, 2,3% de la superficie bajo alquileres en las provincias afectadas, y 9% de la superficie que no será cosechada por sequía, estimada en 4,4 millones de hectáreas, según la Bolsa de Comercio de Rosario.

Ø Medido en urea para maíz, a dosis usadas en zona núcleo. Urea para fertilizar 2,2 millones de hectáreas, menos de un tercio de la superficie nacional sembrada con maíz.

Ø Medido en labores de siembra contratada. Menos de 6 millones de hectáreas, menos del 25% de la superficie de soja y maíz sembradas en el país.

Estas proporciones se calculan asumiendo que el total del monto anunciado a refinanciar deuda, sea adjudicado a un solo destino, poniendo como ejemplo el pago de alquileres, o fertilizantes, o labores, lo que no es real, dado que este monto será adjudicado a diferentes usos de trabajo, y a sistemas productivos tanto agrícolas como ganaderos. Por tanto, solo se muestran estas proporciones para dimensionar el problema y la magnitud de solución que representan estos fondos, para aliviar la presión financiera a causa de los recortes de cosecha por sequía.

Siguen anunciándose instrumentos financieros a tasas subsidiadas, con períodos de gracia de 12 meses y con largos plazos de pago. Se necesita que los mecanismos de instrumentación financiera lleguen en montos y plazos suficientes, no solo para afrontar el problema presente, los recortes de cosecha 22/23 por la sequía, sino el futuro cercano, los costos para la siembra 23/24. Por ahora el abordaje es acotado, a un problema que aún no es dimensionado en su totalidad, ya que, en medio de compromisos productivos presentes y futuros, 22/23 y 23/24, también debe ser afrontado el costo de vida de las agro empresas, de todas las pymes que dependen del sector y de las comunidades rurales ligadas a ellas.

El desafío es pasar esta seca y sembrar la gruesa 23/24, sin quedar en el camino. Cuantificar el daño causado por la sequía tranquera adentro, conocer los compromisos que no podrán ser cumplidos en el corto plazo, así como los costos de estructura y los costos de la próxima 23/24, que no podrán ser afrontados con la magra cosecha esperada, es parte del diagnóstico que, cuanto antes se detalle, antes sabrá el tamaño de su necesidad, fundamental para extender pedidos y propuestas claras desde el sector agrícola, en su vocación de seguir produciendo.

Conclusiones: Los recortes productivos esperados en nuestro país, subestimados por organismos internacionales, ajustados por organismos locales, recibieron intervenciones del gobierno para la exportación, otorgando prórrogas excepcionales para el cumplimiento de embarcaciones. El sector productivo comienza a recibir señales de intervención del gobierno, en términos de ayuda financiera, a través de tasas, plazos y períodos de gracias, pero aún no es abordado el déficit productivo en su dimensión total. Es necesario establecer mecanismos financieros que otorguen montos y plazos en que las obligaciones de la producción agrícola 22/23 deberán ser renegociadas, y además las futuras obligaciones que deberán ser asumidas para afrontar los costos de implantación de una nueva campaña, la 23/24. A más de doce meses de la próxima cosecha, es necesario ver a través de los meses, para desarrollar soluciones que permitan recorrer un camino de recuperación productiva en principio, económica y financiera después, tanto de las agro empresas como del país.

Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas