Marianela de Emilio | Ingeniera Agrónoma

Mientras la oferta global de granos se muestre segura, los compradores del mundo se mostrarán tranquilamente a la baja. La demanda manda en un escenario de abundancia, a menos que aparezca algún evento disruptivo que confronte al escenario actual.

ü Oferta global segura:

Sudamérica, de donde proviene más del 50% de la soja y casi 15% del maíz del mundo, avanza en lo que promete marcar techos productivos para muchas regiones claves de esta parte del continente.

Brasil alcanza 90% de superficie sembrada con soja 24/25, semejante al promedio de avance de la última década, que podría superar 47,3 millones de hectáreas proyectadas por la CONAB. Se espera una cosecha récord que podría superar 170 millones de toneladas. Argentina ya abarca más del 44% de superficie de soja sembrada, con más del 90% de los cultivos implantados en estado normal a bueno, con excelente provisión de humedad.

En cuanto a maíz, Brasil ha sembrado más de 65% de la superficie destinada a maíz temprano. Las amenazas climáticas que recaían sobre la siembra de maíz safriña o tardío han ido bajando, tras el rápido avance de siembra de soja, cultivo que antecede a la siembra de este maíz. Con perspectivas climáticas mucho más promisorias que hace tres meses atrás las proyecciones de superficie de siembra y volumen de cosecha se animan a romper techos para maíz en este país, superando 22 millones de hectáreas y 130 millones de toneladas, mucho más que lo oficialmente proyectado por la CONAB (21 MM has y menos de 120 MM TN). La siembra de maíz argentino cubrió más del 41% de la superficie proyectada en 6,3 millones de hectáreas, y el estado de 97% del maíz implantado es normal a bueno, con óptimo contenido de humedad en suelo. Dadas las mejoras en humedad de suelos a causa de importantes lluvias, sumado a la no aparición de chicharrita[1], plaga que causo gran transmisión de enfermedades que dañaron al maíz tardío 23/24, crece la intensión de siembra de maíz tardío en zonas centrales del país. Con esto es posible que Argentina también aumente la superficie sembrada con maíz, elevando la oferta potencial de maíz desde Sudamérica.

En cuanto a trigo, tanto Argentina como Australia, los dos exportadores de trigo del hemisferio sur, avanzan con sus cosechas, Argentina con más del 40% de superficie levantada, proyecta casi 19 millones de toneladas, mientras Australia elevó su cosecha 24/25 a casi 32 millones de toneladas. Estos volúmenes ponen al hemisferio sur, que origina 17% de las exportaciones de trigo del mundo, con suficiente fuerza productiva hasta el ingreso del trigo 2025 del hemisferio norte.

ü Demanda tranquila:

El ritmo exportador de soja y maíz estadounidense aceleró las últimas semanas, en parte por ser momento del año de fuerte exportación, pero principalmente por aprovechar los países compradores la previa a la asunción del presidente electo Donald Trump el próximo 20 de enero 2025, por las políticas que este mandatario aplicará una vez comience en sus funciones según sus propias declaraciones, respecto a aranceles a la exportación de productos agrícolas entre otros. Esto causo subas de corto plazo para ambos granos, frenando temporalmente las bajas que la abundante oferta actual y proyectada causa.

En cuanto al trigo, la demanda dejó de preocuparse por eventuales trabas a la exportación desde la zona del Mar Negro por el conflicto entre Rusia y Ucrania, dado que en más de tres años de enfrentamientos esta amenaza nunca ha llegado a ser realidad. Si bien hay condiciones de precios mínimos y aranceles de parte de ambos países, la oferta se encuentra disponible en volúmenes abundantes, y con proyecciones de cosecha 2025 igualmente promisorios.

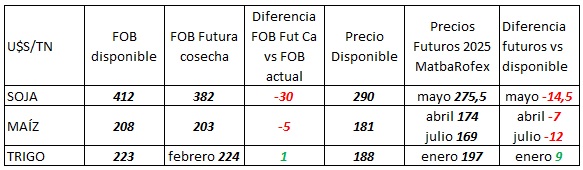

La demanda global de granos reacciona a la baja en el mediano plazo, recortando precios que se deslizan como por un tobogán hacia las fechas de la cosecha que viene. Esto se observa en las bajas del disponible, las de precios futuros y las de precios de exportación.

En el cuadro puede verse como el precio de exportación de soja para la futura cosecha muestra recortes que duplican las bajas del futuro mayo 2025, diferente es el caso del maíz cuyo recorte en el precio de exportación es inferior a los recortes de precios futuros respecto al disponible, y con menor escalada bajista para el maíz temprano respecto del tardío. Trigo, dado que estamos en tiempo de cosecha, muestra leves mejoras hacia los meses por delante, sin mayores cambios. Esto da la pauta que, de seguir en esta línea, los precios de soja serán inferiores a los actuales, con posibles recortes que profundicen hacia U$S 260/TN, mientras maíz podría sostenerse en el corto plazo, pero con recortes que podrían profundizar U$S 160/TN hacia julio, y trigo, sin problemas de abastecimiento, sostenerse entre U$S 180-190/TN.

ü Escenarios encontrados:

Los eventos disruptivos que podrían confrontar con el actual escenario de abundancia y precios bajistas podrían venir de mano de una escalada en la guerra de aranceles, donde los orígenes y destinos de las materias primas reciban un reacomodamiento que modifique oferta de precios y agregue volatilidad al mercado.

Por mencionar algunos casos a la vista, Rusia elevó en noviembre los aranceles a la exportación de aceite de girasol, y triplico ese valor desde diciembre, elevando los precios de girasol argentino.

El caso más comentado por el mercado es el de Estados Unidos y su programa de suba de aranceles cuando el nuevo gobierno asuma. Esto causaría en principio la preferencia por granos y subproductos de Sudamérica, con posible efecto de suba de precios hacia estos orígenes, luego, dada la suba de aranceles que USA aplicaría también para productos importados, específicamente Canadá y México, disminuiría notablemente la importación de aceite de colza, lo que sería reemplazado por aceite de soja, elevando la demanda interna de soja para ese fin en USA, con efecto alcista.

Otro evento que encendió alarmas fue el anuncio de una moneda de intercambio virtual para el intercambio comercial del grupo de países que integran el BRICS, prescindiendo del dólar estadounidense. La reacción inmediata si esto ocurriera sería una imposición de aranceles del 100% a productos importados por Estados Unidos que provengan de estos países, según declaró el presidente electo Donald Trump.

Como puede verse la guerra de aranceles podría escalar y tomar direcciones imprevistas, según la virulencia en acción y reacción de las economías involucradas.

Conclusiones: El escenario presente plantea abundante oferta y demanda que recorta precio. El escenario que podría enfrentarse es el de un mundo con estrategias de ataque y defensa basadas en aranceles al comercio internacional, que limita la oferta, al limitar la disponibilidad de la mercadería existente. Los precios disponibles y futuros deben analizarse en torno a la renta potencial tranquera adentro, tomar decisiones de venta y coberturas para una proporción, y analizar para el resto de la cosecha los eventos futuros cuya volatilidad probable podría mejorar el escenario actual.

Marianela de Emilio | Ingeniera Agrónoma

↓ CURSO DE POSTGRADO EN AGRONEGOCIOS 2025 ↓

INSCRIBITE Y APROVECHÁ EL VALOR 2025