2026: el año en que el crédito puede definir ganadores y perdedores en el agro

Por Equipo de AgroEducacion

En una clase abierta del Postgrado en Agronegocios de AgroEducación, el especialista Diego Palomeque advirtió que el principal desafío para el año no será la discusión peso vs. dólar, sino el acceso al financiamiento. Con una cosecha que, por ahora, se proyecta en torno a promedios, el foco se corre hacia la salud de las carteras de crédito, la mora creciente y la necesidad de gestionar caja como seguro de vida empresarial.

Del clima al balance: cosecha promedio, problema financiero

Palomeque abrió con una lectura climática breve: enero dejó zonas clave con lluvias por debajo del promedio, pero los pronósticos para febrero sugerían un escenario mejor. Con esa base, el expositor remarcó que no se ve una mala sorpresa grande en kilos si el agua acompaña.

“No tanto la discusión peso-dólar… sino por qué en 2026 conseguir el financiamiento para producir va a ser la actividad más desafiante.”

También buscó despegar un reflejo típico del productor -falta agua, suben precios- y ubicó el mercado en clave global, con Brasil como actor dominante en la formación de precios de la soja.

Agua y palanca: la definición financiera del agro

Para ordenar la conversación, sintetizó el negocio en dos factores: oferta hídrica y crédito. La producción, sostuvo, requiere capital de terceros en forma estructural: bancos, mercado de capitales, SGR, proveedores, acopios, exportadores y crédito comercial.

“Para mí la agricultura es agua y palanca. Palanca es crédito, leverage.”

En esa lógica, el riesgo del año no es solo el costo financiero, sino la disponibilidad: cuando el sistema se vuelve selectivo, no hay crédito para todos y los más apalancados quedan fuera de juego.

No caen por resultados, caen por caja

Uno de los mensajes más contundentes fue la diferencia entre rentabilidad contable y supervivencia financiera. Según Palomeque, una empresa puede sostener períodos malos si cuida el flujo de fondos, pero el quiebre aparece cuando se corta la cadena de pagos.

“Una empresa cuando cae nunca es por el estado de resultados, siempre es por el flujo de fondos.”

“El día que te rebotan la cámara de cheques, tu stock de crédito se transforma rápidamente en cero.”

⭣ TOMA LA CLASE ABIERTA A CARGO DE DIEGO PALOMEQUE ⭣

EN DIFERIDO I SIN COSTO I DONDE Y CUANDO QUERES!

No hay crisis de liquidez; hay crisis de crédito

El expositor separó dos fenómenos: que falte dinero en el sistema (liquidez) versus que los financiadores no quieran prestar (crédito). Su diagnóstico fue que la mora y los defaults acumulados durante 2025 endurecieron políticas de riesgo, acortaron plazos y elevaron la selectividad.

“No hay un problema de liquidez. Hay una gran crisis de crédito: el que tiene que financiar está asustado.”

Reestructurar para ganar tiempo: San Miguel y Rizobacter

En este contexto, describió el cierre del mercado de capitales para emisores del agro y explicó por qué algunas compañías buscan canjes o refinanciaciones para estirar vencimientos y evitar que el pago hoy vacíe la caja.

Como ejemplos, mencionó la reestructuración de vencimientos encarada por San Miguel y el proceso iniciado por Rizobacter, como estrategias para corregir el perfil de deuda en un entorno sin ‘new money’.

“Las deudas no se pagan: se rolean. El problema aparece cuando el stock de crédito se achica y no podés refinanciar.”

Rotar capital: el nuevo manual del productor

Palomeque insistió en que, con tasas reales positivas y menor crédito, conviene evitar sostener inventario financiado. Planteó revisar spreads y momentos de presión de cosecha, porque vender tarde puede implicar castigo de precio, logística y tasa.

“Hay que amigarse a gestionar caja: más caja y menos stock.”

En términos prácticos, propuso ‘andar livianito’: rotar capital de trabajo, vender cuando hay margen, construir tasa hasta que el flujo vuelva a pedir liquidez, y evitar decisiones basadas en manuales de licuación de pasivos que ya no aplican.

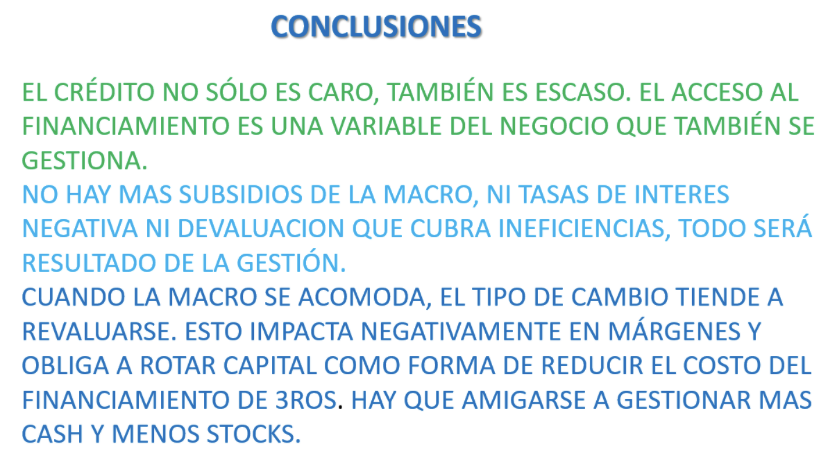

Tres conclusiones operativas para 2026

• El crédito es escaso antes que caro: la selectividad manda.

• Gestión, gestión, gestión: caja, capital de trabajo y stress test del flujo.

• Andar livianito: rotar inventarios, evitar contramargen financiados con deuda y priorizar la liquidez de la compañía.

Cierre: “La liquidez es el seguro de vida de las empresas. El centro hoy es gestionar la liquidez”, sintetizó Palomeque al final de la clase.

Por Equipo de AgroEducacion

| ⭣ CURSO DE POSTGRADO EN AGRONEGOCIOS 2026 ⭣ CAPACITATE CON EL MEJOR EQUIPO DOCENTE |