Sergio Juve | Lider de Agrocanjes y Nuevos Negocios – Docente de AgroEducación

En esta época del año nos centramos en el climático del hemisferio norte buscando volatilidad en el mercado, pero hace un tiempo no solo es el clima y otros condimentos sino que nos encontramos con puntos muy importantes a seguir, entre ellos Las políticas arancelarias de Trump al mundo, conflictos bélicos, cambios en la formación de cuota de biocombustibles y como si fuese poco, volvemos a los esquemas de retenciones anteriores, descontando el margen que tiene el productor que de por sí ya es muy ajustado.

Vamos a recorrer algunos temas

Último informe del USDA

▪️ Producción EE.UU. 🇺🇸 25/26 (en Mt)

- MAÍZ 398,93 (Esperado 399,58)

- SOJA 117,98 (Esperado 117,95)

- TRIGO 52,49 (Esperado 52,12)

▪️ Rindes EE.UU. 🇺🇸 25/26 (en qq/ha)

- MAÍZ 113,61 (Esperado 113,61)

- SOJA 35,31 (Esperado 35,31)

MAIZ

Se prevé una disminución de 115 millones de bushels en la producción de maíz para la temporada 2025/2026 debido a una menor superficie sembrada y cosechada con respecto al informe de superficie cultivada del 30 de junio. El rendimiento se mantiene sin cambios en 181 bushels por acre. El uso total se reduce en 50 millones de bushels, con una reducción para el uso de forraje y residuos debido a la disminución de la oferta. Dado que la oferta disminuye más que la utilización, las existencias finales se reducen en 90 millones de bushels.

SOJA

Las perspectivas para la soja estadounidense en 2025/2026 muestran una producción ligeramente menor, un mayor triturado, menores exportaciones y un aumento de las existencias finales en comparación con el mes pasado”, segun informó el USDA. La agencia agregó: “Las exportaciones estadounidenses de soja para 2025/2026 se reducen en 70 millones de bushels, a 1750 millones, debido a una mayor demanda interna en EE. UU., mayores exportaciones de Argentina y Ucrania, y un mayor suministro de Brasil a finales de septiembre, durante la temporada alta de exportación de EE. UU. Con unas menores exportaciones de soja estadounidenses compensadas en parte por un mayor triturado, las existencias finales aumentan en 15 millones de bushels, a 310 millones”.

TRIGO

“Las perspectivas para el trigo estadounidense 2025/2026 este mes apuntan a un aumento de los suministros, un uso interno sin cambios, mayores exportaciones y menores existencias finales”, informó el USDA. Se incrementa la oferta, ya que se proyecta una producción de trigo de [1.929 millones] bushels, 8 millones más que el mes pasado, debido a mayores rendimientos que compensan con creces la reducción de la superficie cosechada. El rendimiento total del trigo es de 52,6 bushels por acre [(bpa)], 1 bushel más que el mes pasado. La producción de trigo de invierno se reduce en 36 millones de bushels, a [1.345 millones], con reducciones en el trigo rojo duro de invierno y el trigo rojo blando de invierno.

CULTIVO MAIZ EN USA

Colorado

Según el USDA, el 1% del maíz de Colorado estaba produciendo espigas al 6 de julio. Fue la primera temporada de espigas reportada en el estado. El año pasado, por estas fechas, el 3% del maíz del estado estaba produciendo espigas, igual al promedio de los últimos cinco años.

El USDA calificó un notable 90% de la cosecha de maíz de Colorado como buena/excelente. Del resto, el 9% se calificó como regular, mientras que el 1% se calificó como mala. Ninguna cosecha se encontraba en muy malas condiciones.

Michigan

El USDA informó el lunes que el 8% del maíz de Michigan estaba produciendo espigas, un aumento significativo respecto a la semana anterior, cuando no se reportó esta producción. Esto supera considerablemente el promedio de cinco años del 2%. El año pasado, a estas mismas fechas, el 8% estaba produciendo espigas.

El USDA calificó el 56% del maíz de Michigan como bueno/excelente, el 35% como regular y el 9% como malo/muy malo.

Minnesota

Al 6 de julio, el 6% del maíz de Minnesota estaba en estigma, un aumento de 5 puntos porcentuales con respecto a la semana anterior. El progreso es ligeramente superior al del año pasado por estas fechas, cuando el estigma alcanzó el 4%. El progreso en el estigma se mantiene en línea con el promedio de los últimos cinco años.

El USDA calificó el 74% del maíz de Minnesota como bueno/excelente, el 20% como regular y el 6% como malo/muy malo.

Dakota del Norte

En cuanto a Dakota del Norte, el USDA informó que el 4% del maíz del estado estaba en etapa de eclosión al 6 de julio, lo que representó un aumento de 3 puntos porcentuales durante la semana. Esto supera en 1 punto porcentual el progreso del año pasado y el promedio de cinco años.

El maíz en Dakota del Norte fue calificado de la siguiente manera: 62% bueno/excelente, 31% regular y 7% malo/muy malo.

Ohio

En Ohio, el 8% de la cosecha de maíz estaba en etapa de espigado al 6 de julio, un aumento de 6 puntos porcentuales con respecto a la semana anterior. El año pasado, a estas alturas, el 13% de la cosecha estaba en etapa de espigado, pero el promedio de los últimos cinco años es de solo el 6%.

El USDA calificó el 57% del maíz del estado de Buckeye como bueno/excelente, el 37% como regular y el 6% como malo/muy malo.

Pensilvania

En la semana que finalizó el 6 de julio, el 2% del maíz de Pensilvania estaba produciendo espigas, el primer dato registrado en el estado esta temporada. El año pasado, en esta misma fecha, se reportó un 4% de producción de espigas, mientras que el promedio de los últimos cinco años es del 1%.

La condición del maíz de Pensilvania al 6 de julio era 78% buena/excelente, 20% regular y 2% mala/muy mala.

Dakota del Sur

El USDA informó que el 3% del maíz de Dakota del Sur estaba en desarrollo al 6 de julio, frente al 1% de la semana anterior. El progreso va en línea con lo informado hace un año y el promedio de cinco años.

Según el USDA, el 72% del maíz de Dakota del Sur fue calificado como bueno/excelente, el 24% fue calificado como regular y solo el 4% fue calificado como malo/muy malo.

Wisconsin

En Wisconsin, el 1% de la cosecha de maíz estaba en desarrollo al 6 de julio, en comparación con cero reportes la semana anterior. Esto representa 2 y 1 punto porcentual menos que en esta misma época el año pasado y el promedio de los últimos cinco años, respectivamente.

El USDA calificó el 77% del maíz de Wisconsin como bueno/excelente, el 19% como regular y el 4% como malo/muy malo.

Y el Mercado?

▪️ Stocks Finales EE.UU. 🇺🇸 24/25 (en Mt)

- MAÍZ 34,04 (Esperado 34,37; Anterior 34,68)

- SOJA 9,53 (Esperado 9,74; Anterior 9,53)

Era esperado la reducción de los remanentes de la cosecha anterior, esto se debió a la demanda más fuerte del mercado interno en USA.

Luego, los remanentes de la cosecha nueva también se redujeron, lo que favoreció los valores de la nueva cosecha y las posiciones posteriores. Sin embargo, lo que mantuvo la presión de los precios del maíz de cosecha nueva fue la disminución de la demanda de maíz.

Y si bien el USDA no modificó el rendimiento en este informe, Con pocas noticias nuevas, los operadores volverán a observar el clima y a calcular los rendimientos”

STOCK

▪️ Stocks Finales EE.UU. 🇺🇸 25/26 (en Mt)

- MAÍZ 42,17 (Esperado 43,69)

- SOJA 8,44 (Esperado 8,22)

- TRIGO 24,23 (Esperado 24,36)

▪️ Stocks Finales Mundiales 25/26 (en Mt)

MAÍZ 272,08 (Esperado 277,46)

SOJA 126,07 (Esperado 126,31)

TRIGO 261,52 (Esperado 262,69)

CIERRE DE MERCADO EN CHICAGO LUEGO USDA

SOJA JULIO -3.1 DOL

HARINA JULIO -0.99 DOL

ACEITE JULIO 16.31

MAIZ JULIO -1.67

TRIGO JULIO 3.5 DOL

↓ Innovacion y Sostenibilidad de los Agrnegocios ↓

Viernes 25 de Julio – 14 hs | Roberto Bisang

ARANCELES

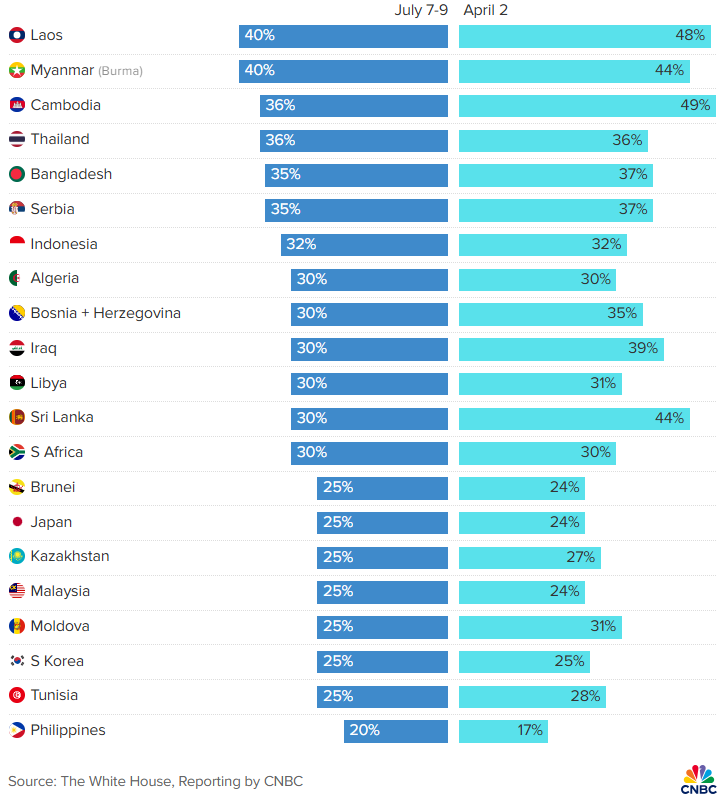

Días después de firmar una orden gubernamental que pospone la implementación de aranceles recíprocos hasta el 1 de agosto y enviar 14 cartas a países advirtiéndoles sobre nuevas tasas arancelarias, el presidente Donald Trump ha seguido publicando cartas informando a los países sobre los nuevos aranceles.

El miércoles en horario nocturno, Trump anunció un arancel del 50% a las importaciones procedentes de Brasil. El jueves por la noche, Trump anuncio posibles aumentos de aranceles procedentes de Canadá que no estén incluidas en el Acuerdo Estados Unidos-México-Canadá.

En lo que va del año, los importadores y fabricantes extranjeros han asumido cada uno aproximadamente el 40 por ciento de los costos de los aranceles, mientras que los consumidores han pagado el 20 por ciento en forma de precios más altos, dijeron el viernes economistas de Goldman Sachs en una nota a clientes.

Los mercados bajaron luego de la creciente incertidumbre arancelaria a principios de semana. El martes, 42 organizaciones agrícolas, solicitaron a la Adm de Trump que designara un Negociador Agrícola Jefe para la Oficina del Representante Comercial de Estados Unidos.

Para los productores americanos dilatar las medidas supone un problema grande en la comercialización, el almacenaje y la toma de decisiones es un problema de margen de precio.

Por nuestro lado lo más preocupante es el regreso al esquema de retenciones y la corrección de las capacidades teóricas de pago. Al mismo tiempo buscamos refugio en el tipo de cambio que tuvo una volatilidad alcista y al convertir negocios en dólares nos devuelve algún peso extra, pero si vemos el precio neto dolarizado pierde mucho terreno en el caso de la soja casi 15 dólares

El maíz se enfrenta a una volatilidad en el mercado disponible situada por la desaceleración del flujo en los puertos. La presión de cosecha no está existiendo, de ser así volveremos a ver costos elevados en la comercialización sin logística.

El pase en maíz disponible con respecto al maíz diciembre se vio reducido. Y la pregunta es, ¿estamos antes precio que debemos aprovechar o eso solo una necesidad de compra?, la respuesta está en la DDJJ de Maíz hay que buscar oportunidad en la diaria de valor que cierren, evidentemente no nos encontramos con valores superiores a los 185 dólares que vimos para esta posición meses atrás, pero tenemos días que podemos tener una chance de negocio.

La soja es otro cantar sufrió volatilidad desde hace 210 día con cambios de casi 40 dólares. Léase por TC, cambio de régimen de retenciones, vuelta al esquema, anuncio de Trump, clima etc.

La realidad, tenemos 50M de tons de las cuales vamos con ventas adelantadas con respecto a años anteriores, y DDJJ adelantadas con el régimen anterior de retenciones.

¿El problema? Agosto… no hay volumen de declaraciones como en el mes de julio con lo cual no se genera tanto margen de ganancia o de cobertura por parte de los compradores.

Nos encontramos con precios de soja nueva de 282, lejos de los 300 que supimos ver, pero se mantiene dentro de todo firme desde los 280 a los 290. Momento ideal de toma de coberturas a la posición noviembre 283 y a la soja mayo 26 (282), prácticamente no hay pase, este pase histórico esta extremadamente bajo.

Donde buscar refugio las posiciones futuras de soja, y en el tc futuro, o como opción colocaciones con Lecap o negocios con opciones y coberturas.

Relativamente las coberturas se encuentran en buenos valores tanto para la posición noviembre y para la posición Mayo 26, quizás buscando alguna volatilidad alcista.

La colocación de negocios disponibles más generación de tasa pueden ser alguna alternativa en el caso de necesidad más corta o esperando alguna quietud y oportunidad en el mercado de insumos.

Sergio Juve | Lider de Agrocanjes y Nuevos Negocios – Docente de AgroEducación

| ↓ FORMÁ PARTE DE LA COMUNIDAD DE NEGOCIOS DEL AGRO↓ |