Argentina entre Bandas: Respaldo, Reformas y la Carrera por las Reservas

Por Lic. Andrés Reschini | Socio en F2 Soluciones Financieras

En medio de un contexto global complejo Argentina se encuentra tratando de profundizar un sendero de reformas estructurales que buena parte del mercado mira con buenos ojos. Pero los compromisos en moneda extranjera que debe asumir desde 2026 con una posición de reservas aún frágil hacen que las dudas en torno al esquema cambiario actual no terminen de disiparse aún tras la sorpresiva y contundente victoria del oficialismo en las elecciones de medio término de fin de octubre. El mercado exige mayor flexibilidad y el gobierno ratifica incansablemente el esquema de bandas divergentes (+1%, -1%) y, así, el destino del tipo de cambio, comúnmente llamado “dólar”, que en realidad es el valor del Peso vs la divisa norteamericana continúa siendo uno de los principales ejes de debate en el ámbito de los negocios.

Mientras los dólares financieros producto del blanqueo y la emisión de deuda corporativa aportaban oferta en 2024 el tipo de cambio se apreciaba y la acumulación de reservas no se detenía. Pero hacia final de 2024 y principios de 2025 el saldo de la cuenta corriente comenzó a deteriorarse y el esquema cambiario y monetario rígido de ese entonces lucía inadecuado por lo que las dudas del mercado se tradujeron en tensión cambiaria que logró aliviarse tras el acuerdo alcanzado con el FMI mediante el cual, entre otras cosas, se implementó el esquema de bandas que hoy rige. Luego, el gobierno priorizó la desinflación por sobre la acumulación de reservas y con la aproximación a las elecciones de medio término, errores no forzados y derrotas parlamentarias, además de escándalos de presunta corrupción reavivaron la demanda por dolarización y cobertura para que luego de la derrota oficialista en las elecciones de medio término en PBA la tensión y la incertidumbre sobre la sostenibilidad del esquema cambiario se profundizaran seriamente. De la mano de una jugada tan audaz como polémica con la eliminación temporal de los DEX para el agro y la inédita asistencia del Tesoro de los Estados Unidos, el gobierno logró sortear la extrema tensión y luego de la victoria del 26 de octubre el alivio llegó.

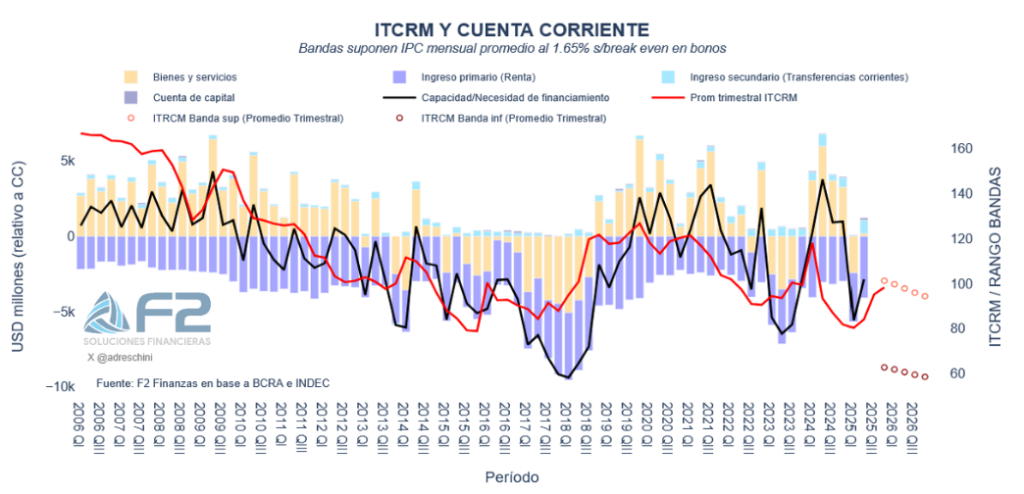

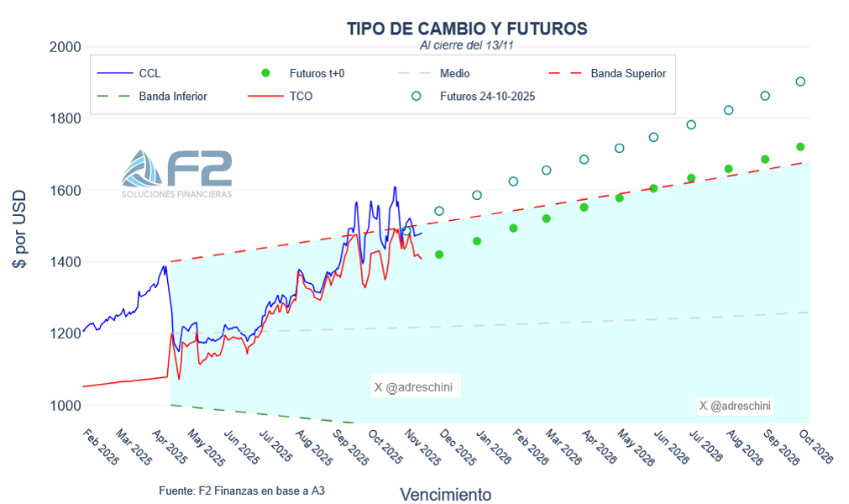

Este nuevo escenario dejó al gobierno mejor parado de lo que se esperaba términos parlamentarios para llevar adelante su agenda de reformas y consolidar el apoyo de Estados Unidos. De todos modos, los compromisos que Argentina debe honrar no desaparecen y las divisas que tanto el Tesoro (argentino) como BCRA perdieron para abastecer a la demanda pre electoral deben ser recompradas, y todavía más dado que hay que cumplir con la meta de reservas de FMI y los pagos de deuda. Por ello las dudas en torno a la efectividad del esquema continúan más allá de que el gobierno lo ratifique. Pero hay factores que ayudan desde el lado de la oferta como la reanudación de las emisiones de deuda corporativa y subsoberana que aprovecharon para lanzarse a la cacería de “optimismo” y van consiguiendo colocaciones en el mercado internacional más ambiciosas con plazos superiores a 10 años y tasas de un dígito. Además, comienza a llegar a los puertos una muy buena cosecha de trigo y la demanda estacional de pesos se acentúa lo que puede acelerar el inicio de la recompra de reservas que el vicepresidente el BCRA ya adelantó. La inflación de octubre confirmó una pausa en la desaceleración pero también que el pase a precios fue relativamente acotado por lo que probablemente el gobierno aproveche esta ventana de mayor oferta de divisas para fortalecer su posición en reservas manteniendo un tipo de cambio relativamente estable para no desalentar al sector exportador. A su vez vuelve a la carga buscando consolidar el “perdón fiscal” para que puedan volcarse al sistema los dólares “del colchón” y apunta a desarmar lo que resta del andamiaje de restricciones cambiarias. Las bandas imprimen rigidez y si la inflación no desciende pronto el tipo de cambio real está sentenciado a apreciarse por lo que, en algún momento debemos ir a un esquema de flotación. GRAFICO DE ITRCM Y CUENTA CORRIENTE Por ahora el gobierno lo ratifica y, como fue señalado, hay factores que le permiten seguir con vida, aunque nada está 100% garantizado y quizás no esté del todo clara la estrategia del Tesoro para hacerse de divisas, más allá de lo que logre comprar la autoridad monetaria. Mientras tanto, el mercado de futuros y las proyecciones del REM pasaron a asignar mayores chances de que el tipo de cambio se mantenga dentro del rango entre bandas en los próximos meses. Gráfico BANDAS

El apoyo de Estados Unidos es sin duda una oportunidad, pero nada reemplaza a la prioritaria tarea de realizar las reformas de fondo que permitan atraer inversiones y promover el crecimiento de manera sostenida. Para lograrlo es indispensable demostrar razonabilidad aún en la alternancia del poder y en todos los niveles del Estado, dado que a nivel provincial y municipal la agenda de reformas no parece ser prioritaria.

Se han dado pasos importantes, pero aún quedan muchos desafíos por delante. El Estado se ha ocupado de que los números le cierren y eso es plausible, pero a nivel micro hay muchos sectores en los que la presión tributaria es asfixiante y, si bien es cierto el desde el propio gobierno reconocen que la competitividad se gana bajando impuestos, es un punto donde hay mucho por resolver y aquí es donde también deben jugar provincias y municipios.

El gobierno no quiere tomar el riesgo de flotar, los inversores son reacios si no se flota y se llevan a cabo las reformas entre las que se encuentra la presión impositiva, si no hay inversiones es difícil crecer y si no crecemos es difícil bajar impuestos y todo esto parece una encerrona. Pero manteniendo las señales correctas en el tiempo la confianza se va generando y los flujos tarde o temprano llegarán. Mientras tanto, el gobierno se ha posicionado mucho mejor de lo que se esperaba, ha conseguido el apoyo de Estados Unidos y el esquema de bandas gana, al menos, un round más. Será clave fortalecer tanto las reservas como las instituciones y avanzar en reformas de fondo, así como también dar señales de razonabilidad desde todo el arco político para sostener una moneda fuerte y lograr crecimiento y prosperidad. En el camino, deberemos interpretar las señales y lograr anticiparnos ya que aún hay importantes desafíos por delante y esto trae consigo riesgos.

Por Lic. Andrés Reschini | socio en F2 Soluciones Financieras

CONGRESO DE AGRONEGOCIOS 2025

TODAVIA ESTAS A TIEMPO DE SER PARTE