Perspectiva postelectorales: un oportunidad para cambiar las expectativas de los inversores

Patricio Brentan, CFA – Global Focus Investment

El domingo 26 de octubre de 2025 se celebraron las elecciones legislativas de medio término, en las cuales se renovaron 127 de las 257 bancas de la Cámara de Diputados y 24 de las 72 del Senado. La victoria contundente del partido La Libertad Avanza (LLA), con el 40,59% de los votos a nivel nacional, ha sido interpretada por los mercados como un mandato de continuidad para las reformas liberales. Ni siquiera el elector libertario más optimista asignaba un grado considerable de probabilidad a este escenario, por lo que resultó un evento disruptivo para el mercado. Utilizando el concepto acuñado por Nassim Nicholas Taleb, esto fue un » white swan», ya que representó un suceso impredecible de alto impacto que generó una euforia inmediata, traducida en alzas históricas en acciones, bonos y una apreciación del peso argentino.

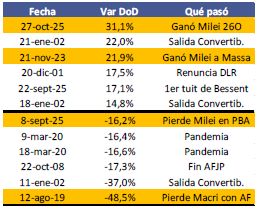

Con poco más de un mes de diferencia, se produjeron dos elecciones con resultados totalmente opuestos (la elección en la Provincia de Buenos Aires en septiembre de 2025, donde ganó Fuerza Patria, y la legislativa nacional de octubre de 2025, donde LLA revirtió la tendencia incluso en PBA), lo que marcó un período de marcada volatilidad. Incluso después de ambos eventos, el mercado registró retornos diarios entre los más elevados en los registros históricos, tanto positivos (como el +23% del Merval y la apreciación del 10% del peso post-elecciones nacionales) como negativos (tras la derrota en PBA).

Retornos históricos día contra día

Fuente: Consultora 1816

Tras las elecciones legislativas, las perspectivas de los agentes económicos se recalibraron significativamente. La Libertad Avanza (LLA) obtuvo un número de diputados superior al tercio necesario (87 bancas) para evitar el rechazo de vetos presidenciales, consolidando una posición defensiva clave en el Congreso. Con 81 escaños tras las elecciones, y sumando los 24 de PRO, la coalición oficialista alcanza 105 bancas, aproximándose al quórum propio (129). Esta configuración no solo refuerza la capacidad del gobierno para sostener sus decisiones, sino que, de lograrse alianzas con partidos como la UCR (6 bancas) o Provincias Unidas (8 bancas), podría facilitar la aprobación de leyes que introduzcan cambios estructurales esenciales. Dichas reformas son consideradas imprescindibles para reencauzar a Argentina hacia un sendero de crecimiento económico, el cual se desaceleró tras la salida de las Letras Fiscales de Liquidez (LEFI) a mediados de julio de 2025.

↓ Manejo de Plantas de Acopio y Mercados de Insumos ↓

Jueves 6 de Noviembre – 14 hs | Armando Casalins y Mariano Cirio

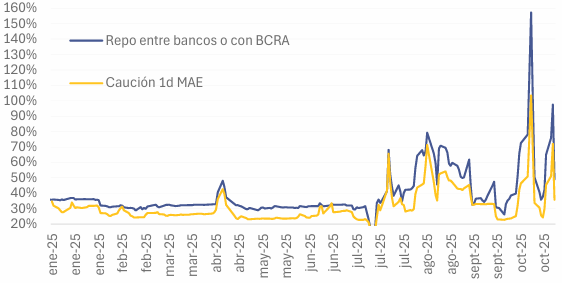

El miércoles 29 de octubre de 2025, el vicepresidente del Banco Central de la República Argentina (BCRA), Vladimir Werning, ofreció una presentación ante inversores en Washington, en la que proporcionó una visión más nítida sobre las futuras intenciones del equipo económico. Durante su exposición, Werning subrayó que la remonetización de la economía se producirá mediante la compra de reservas no esterilizadas, es decir, inyectando liquidez a través de la acumulación de divisas. Este aspecto resulta clave por diversas razones.

En primer lugar, la liquidez del sistema se vio severamente reducida en los últimos meses como consecuencia del apretón monetario implementado por el equipo económico. Dicha contracción se originó al frenar las fuentes de emisión y, adicionalmente, al elevar los encajes bancarios, dejando al sistema financiero sin los medios suficientes para atender la demanda de dinero. Por ende, suministrar liquidez ante una elevada preferencia por el efectivo —a través de la adquisición de divisas— permitirá bajar las tasas de financiamiento, favoreciendo la reactivación del crecimiento económico sin generar presiones inflacionarias al alza.

Evolución de tasas en pesos a 1 día

Fuente: 1816

En segundo término, esta estrategia habilitará al BCRA la acumulación genuina de reservas internacionales (RRII), un requisito que los inversores venían exigiendo para disipar las dudas sobre la probabilidad de incumplimiento de los títulos soberanos. Asimismo, el programa económico acordado, Extended Fund Facility (EFF), con el staff del Fondo Monetario Internacional (FMI) establece un nivel mínimo de RRII como condición para mantener la disponibilidad de desembolsos de la entidad.

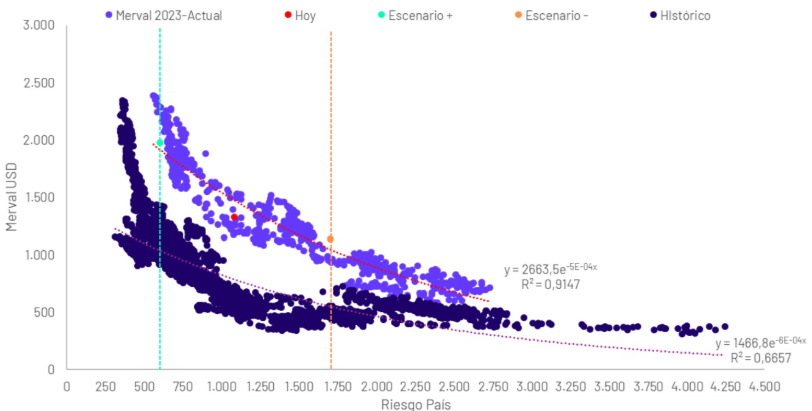

Adicionalmente, la acumulación de reservas facilitará la disminución del riesgo país, lo que reabriría el acceso a los mercados internacionales y permitiría captar financiamiento a tasas más competitivas y alineadas con las de nuestros pares regionales. Asimismo, una compresión del EMBI incentivaría un mayor ingreso de capitales extranjeros, generando un círculo virtuoso que impulsaría una revalorización del mercado argentino. Esto ocurriría incluso manteniendo Argentina la categoría Standalone según MSCI (Morgan Stanley Capital International); de lograrse una recategorización a mercados emergentes, el flujo de inversiones extranjeras se potenciaría aún más.

Riesgo País Latino América en puntos básicos a septiembre 2025

| Países | Riesgo País |

| Venezuela | 16.190 |

| Bolivia | 1.394 |

| Argentina | 1.222 |

| Ecuador | 777 |

| Colombia | 263 |

| Brasil | 184 |

| Paraguay | 118 |

| Perú | 119 |

| Chile | 96 |

| Uruguay | 70 |

Fuente: Bloomberg Línea

Relación Riesgo País y Índice Merval en dólares

Fuente: Invertir Online (IOL)

En síntesis, las perspectivas futuras para el mercado argentino resultan optimistas, siempre que se consolide el sendero de crecimiento económico y se avance en la recapitalización del BCRA. Los inversores asignan un alto grado de probabilidad a este escenario tras el triunfo del oficialismo, lo que explica el rally significativo de los activos en la última semana. No obstante, el potencial alcista de los instrumentos dista de agotarse en estos nuevos niveles de precios, dado que los mismos se encontraban severamente castigados por los inversores ante la posibilidad de un retorno del kirchnerismo como principal fuerza opositora de cara a las elecciones presidenciales de 2027. Por ello, para quienes aún no han ingresado al mercado, el momento actual representa una oportunidad atractiva para posicionarse en activos argentinos.

Patricio Brentan, CFA – Global Focus Investment

CONGRESO DE AGRONEGOCIOS 2025

SE ACERCA EL EVENTO DEL AÑO | NO TE LO PODES PERDER