Patricio Brentan, CFA – Global Focus Investment

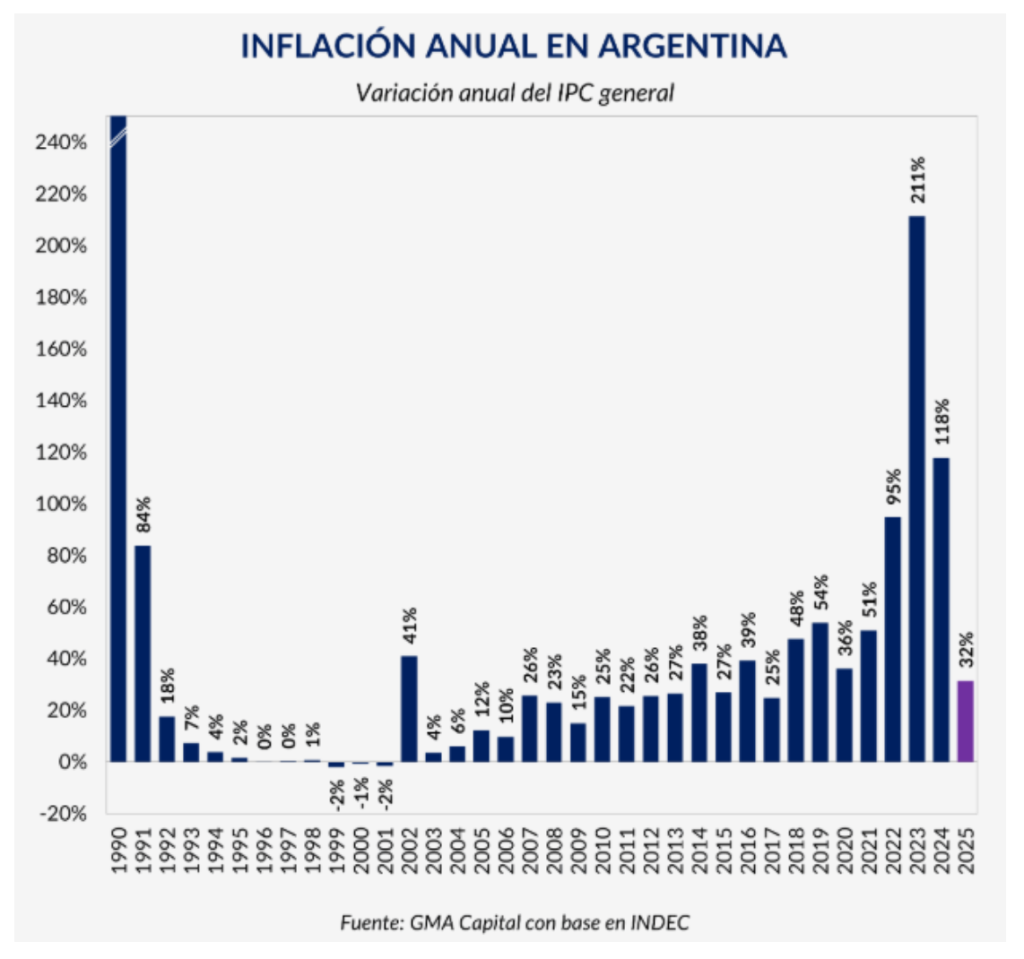

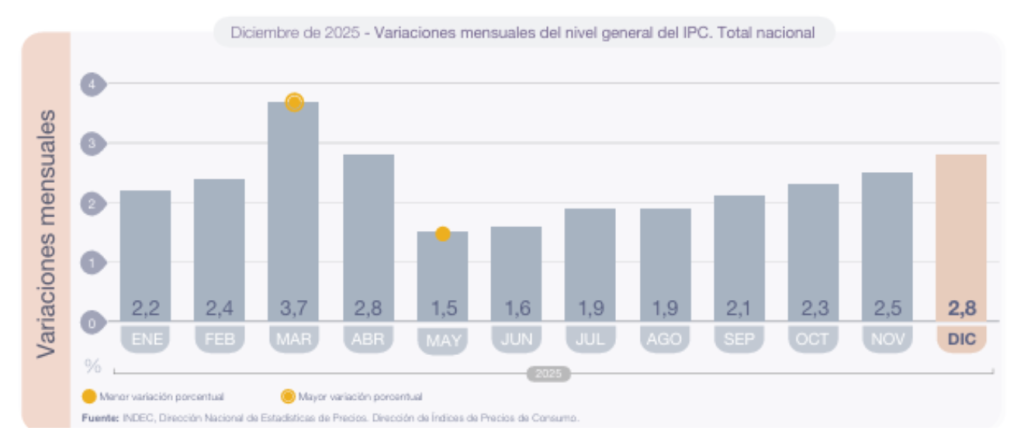

El INDEC dio a conocer el dato de inflación nacional correspondiente a diciembre de 2025: el IPC general registró una variación mensual de 2,8%, mientras que el núcleo alcanzó el 3%. De esta forma, el año cerró con una inflación acumulada de 31,5%. Este resultado admite dos lecturas opuestas. Desde el oficialismo, se destaca que representa la inflación anual más baja desde 2017 y el segundo año consecutivo de desaceleración. La oposición, en cambio, subraya que es el séptimo mes seguido de aceleración: tras tocar un piso de 1,5% en mayo, la suba de precios retomó una tendencia alcista hasta el 2,8% de diciembre. Ambas perspectivas son válidas, pero para comprender la dinámica subyacente es clave analizar las decisiones de política monetaria adoptadas a lo largo del año.

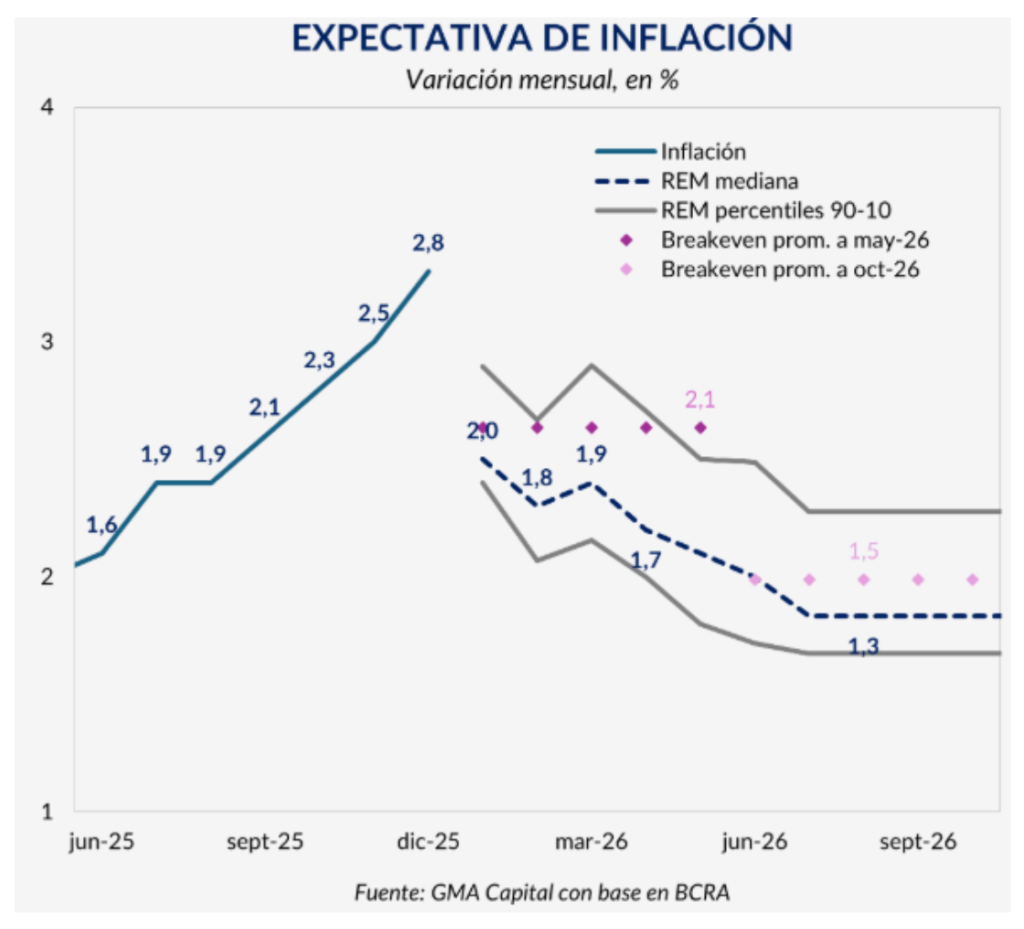

A inicios de 2025, las autoridades eliminaron la tasa de referencia y migraron hacia un esquema de control de agregados monetarios, con el fin de prevenir una expansión desmedida de la base monetaria. En julio, el BCRA discontinuó los pasivos remunerados conocidos como Letras de Liquidez Financiera (LEFIs). La ausencia de una tasa de referencia y de mecanismos alternativos para colocar saldos líquidos generó elevada volatilidad en las tasas de interés del mercado. Ante esta situación, el equipo económico implementó un corredor de tasas mediante operaciones simultáneas y ajustó los encajes bancarios. Las modificaciones más significativas incluyeron el incremento del porcentaje de encaje —que pasó del 45% al 53,5%— y el cambio en la metodología de medición, que transitó de promedio mensual a diaria. Estas medidas provocaron un apretón monetario severo, reduciendo drásticamente la liquidez del sistema financiero. Una vez superadas las elecciones de medio término, el gobierno inició una gradual flexibilización de estos instrumentos, restituyendo liquidez a los agentes económicos. Esta relajación, combinada con la inercia propia de los procesos inflacionarios, explica en gran medida la aceleración observada en los últimos meses. El debate central ahora gira en torno al comportamiento futuro de la variable. En este sentido, resulta clave el programa de acumulación de reservas internacionales impulsado por el BCRA, orientado a recapitalizar el balance del banco central y reducir el riesgo país. Esta estrategia es relevante porque la recapitalización debe sustentarse en un incremento genuino de la demanda de dinero, evitando que nuevos pesos ingresen al circuito sin respaldo y generen presiones inflacionarias adicionales. Asimismo, será fundamental monitorear las próximas licitaciones del Tesoro Nacional: un alto nivel de renovación de vencimientos minimizará la necesidad de emitir para refinanciar deuda, previniendo flujos monetarios sin contrapartida en demanda. ¿Qué anticipan las consultoras y el mercado? El BCRA publicó el Relevamiento de Expectativas de Mercado (REM) correspondiente a diciembre de 2025, que recopila proyecciones de consultoras y entidades financieras. Las estimaciones son optimistas: prevén una inflación mensual de 2,0% para enero de 2026, descendiendo hasta 1,5% en junio, lo que implicaría una anualizada de alrededor del 26% y 19%, respectivamente. Por su parte, el mercado (medido a través de la inflación implícita o breakeven) anticipa un promedio mensual cercano al 2,1%.

Esta brecha entre consultoras y mercado genera interrogantes sobre cuál pronóstico prevalecerá y cómo impactará en la asignación de activos de las carteras de inversión. Si se asume la trayectoria de las consultoras, un instrumento que ajusta por inflación con vencimiento en junio ofrecería un rendimiento de 31% TNA. En cambio, bajo la inflación implícita del mercado, el mismo instrumento rendiría 35% TNA. Este ejercicio comparativo sugiere que, en el primer escenario, convendría posicionarse en activos de tasa fija (que al mismo plazo ofrecen 37% TNA). En el segundo, los rendimientos se equipararían entre tasa fija y cobertura inflacionaria. Conclusión Desde Global Focus Investments consideramos que no hay que subestimar los niveles actuales de rendimiento en instrumentos de tasa fija, pero tampoco descuidar la protección que brindan aquellos que ajustan por CER. Por ello, nos inclinamos por un mix equilibrado de ambas clases de activos, con una sobre ponderación relativa hacia los de tasa fija en el portafolio general.

Patricio Brentan, CFA – Global Focus Investment

CURSO DE POSTGRADO EN AGRONEGOCIOS 2026