El pasado viernes fue publicado el informe mensual de Oferta y Demanda mundial de granos del Departamento de Agricultura de Estados Unidos (USDA), con ajustes de la campaña 21/22, por ejemplo, algo más de producción de soja en Brasil y Paraguay, menores exportaciones de maíz y trigo desde Ucrania, entre otros datos corregidos respecto al mes pasado. En líneas generales, no sorprendió al mercado los ajustes realizados, y la tendencia sigue sostenida al alza. A este informe emitido se sumó otro respecto al mercado mundial de granos, enfocado en los cereales involucrados en el conflicto, además de sustitutos de exportaciones respecto de precios de exportación.

En las últimas semanas, los mercados mundiales de granos, fueron muy afectados por el conflicto entre Rusia y Ucrania, cuya consecuencia inmediata fue el cese casi completo de las exportaciones de granos de Ucrania. Dado que Ucrania es un importante exportador de trigo y maíz, el resultado ha sido un repentino cambio de la demanda hacia otros proveedores y un notable aumento de las cotizaciones de los precios de exportación de esos granos.

Mientras que las cotizaciones ucranianas ya no están disponibles, el país se apresura a comenzar a enviar por ferrocarril en lugar de por mar, y las cotizaciones y exportaciones rusas de trigo se han reanudado, lo que resultó en cierta nivelación de los precios. Las cotizaciones de exportación de maíz se han relajado ligeramente con el avance de cosechas sudamericanas, pero siguen siendo históricamente altas.

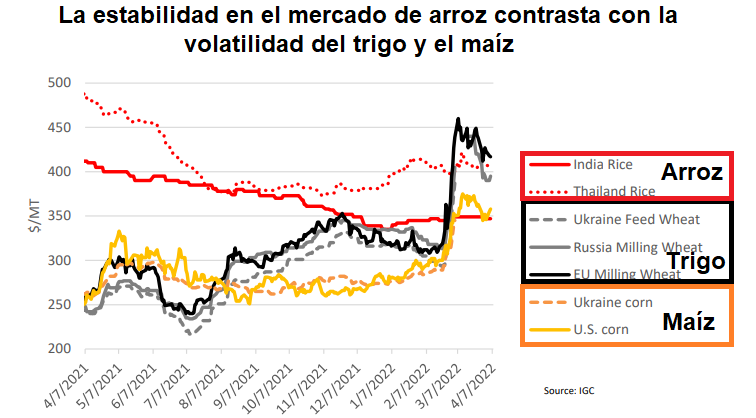

SUSTITUTOS: En marcado contraste con los precios récord y casi récord del maíz y el trigo durante marzo 2022, las cotizaciones de arroz se han mantenido notablemente estables en medio de suministros suficientes y sin interrupciones para los principales exportadores. De hecho, las cotizaciones de la India, el mayor proveedor de arroz, han sido estáticas y actualmente están por debajo de las principales cotizaciones de exportación tanto para trigo como para maíz, algo nada frecuente y anormal. En las últimas dos décadas, las cotizaciones de los principales exportadores de trigo sólo superaron brevemente al arroz en 2007 y 2008, y las cotizaciones de los principales exportadores de maíz nunca han estado por encima del arroz.

El fenómeno reciente de la estabilidad de los precios del arroz y el aumento de los precios del trigo puede afectar las opciones de los consumidores. Es poco probable que los países que consumen trigo como su grano básico cambien repentinamente los hábitos de compra, pero los países con consumidores de trigo y arroz pueden preferir el arroz en función de los precios comparativamente más bajos. África subsahariana es una región sensible a los precios que consume cantidades aproximadamente iguales de ambos granos y puede cambiar el consumo al arroz de menor precio o alternativas locales.

Aunque el arroz no se usa generalmente para la alimentación de ganado, debido a sus precios típicamente más altos y nutricionales menos favorables, el uso de pequeñas cantidades para piensos no es infrecuente en los grandes países productores de arroz, especialmente en países del este y sudeste asiático como China, Corea del Sur, Japón y Tailandia. Este año, China y Vietnam están importando significativamente más arroz partido que podría usarse para piensos.

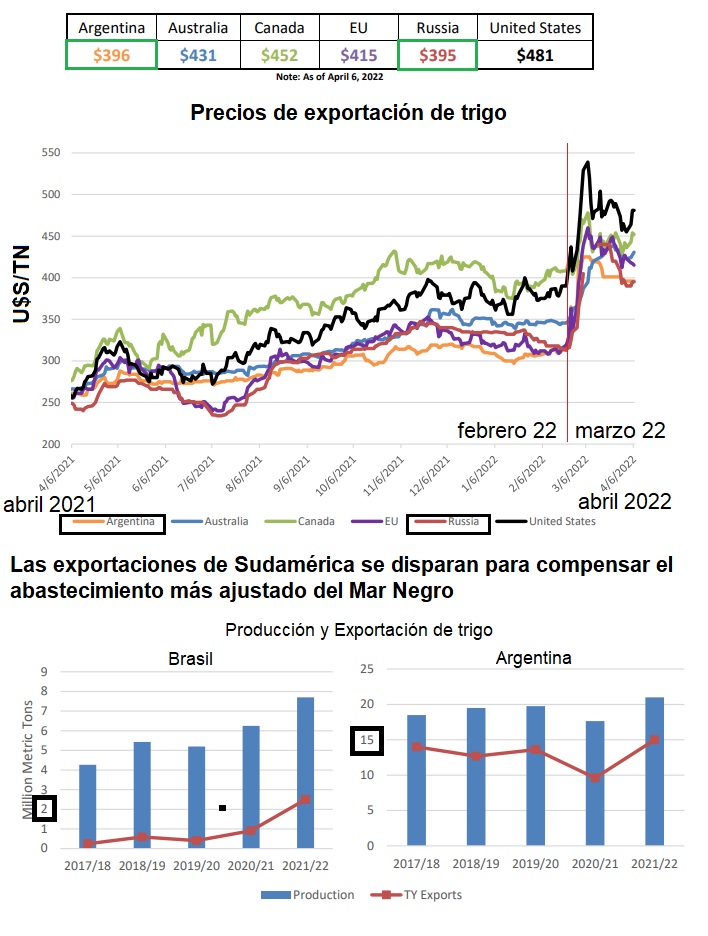

TRIGO: Los mercados de importación sensibles a los precios, especialmente en Oriente Medio, África y el sudeste asiático, siguen teniendo una fuerte demanda de trigo a precios competitivos, ya que el trigo ucraniano de precio más bajo sigue siendo inaccesible. Las ofertas de exportación argentinas se mantienen en poco menos de U$S 400/TN, mientras que los valores unitarios de exportación brasileños promediaron U$S 295/TN en febrero, lo que convierte a ambos orígenes en una alternativa atractiva en medio de la escalada de los precios globales y respaldando exportaciones récord y casi récord en 2021/22.

Mientras Argentina mantuvo un fuerte y creciente ritmo de exportaciones, Brasil, clásico importador de trigo, exporto cantidades crecientes de su trigo a países del Medio Oriente y Sudeste asiático.

ARROZ: Se pronostica que la producción mundial de arroz es más baja, principalmente por menor área sembrada en Indonesia. El consumo mundial ha disminuido ligeramente, pero el comercio mundial ha aumentado, con mayores exportaciones e importaciones. La demanda de arroz partido está siendo impulsada en gran parte por los atractivos precios de importación. Es probable que la mayoría se destine a la alimentación animal, en parte sustituyendo al maíz en las raciones de alimento. Además, un poco de arroz partido se utiliza para alimentos procesados y la fabricación de licores.

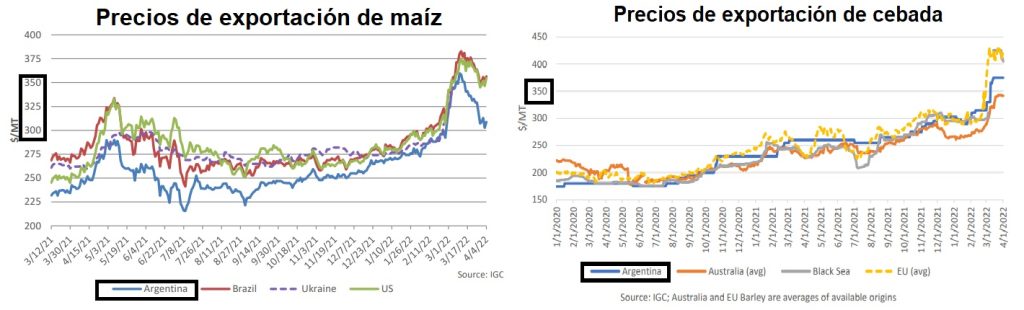

MAÍZ: La producción mundial de maíz ha aumentado con los cultivos más grandes en Brasil, la Unión Europea, Indonesia y Pakistán. El comercio mundial ha disminuido, principalmente por las menores exportaciones de Serbia y Ucrania, pero parcialmente compensado por las mayores exportaciones de Brasil, Canadá e India. Las importaciones mundiales han bajado, lideradas por un recorte a China. Las ofertas argentinas aliviaron la mayoría de los principales exportadores de maíz, cayendo U$S 34/TN a U$S 309/TN, ya que la cosecha está en marcha, ejerciendo presión a la baja sobre los precios en todos los orígenes. La cosecha se pronostica actualmente en un récord.

CEBADA: Los mercados mundiales están actualmente cubiertos por una nube de incertidumbre en torno a la capacidad de Ucrania para exportar maíz y cebada tanto a corto plazo como al año que viene. Aunque no es un importante exportador de maíz, Australia es uno de los principales exportadores mundiales de cebada y, con su amplia previsión de producción en 2021/22, podría beneficiarse de un déficit mundial percibido en granos forrajeros.

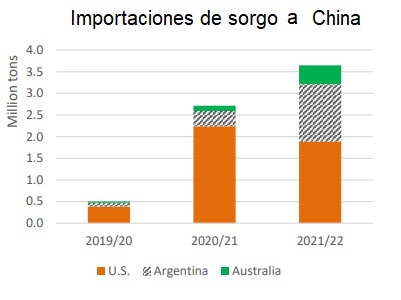

Revisión de la demanda de importaciones de cereales secundarios de China: China ha sido el principal impulsor de la demanda mundial de importaciones de los principales cereales secundarios (maíz, cebada y sorgo) desde que se convirtió en el principal importador de maíz el año pasado. Los datos aduaneros de China para los primeros 5 meses (octubre-febrero) en 2021/22 muestran que las importaciones combinadas de cereales secundarios al mismo nivel que hace un año, ya que los mayores volúmenes de cebada y sorgo compensaron la disminución del maíz.

Las importaciones de sorgo totalizaron 3,6 millones de toneladas, suministradas por Estados Unidos (52%), Argentina (36%) y Australia (12%). Los datos aduaneros de China indican que los valores unitarios de los orígenes del hemisferio sur fueron entre U$S 14 y 23/TN más baratos en relación con el sorgo estadounidense. El impresionante crecimiento en volúmenes de fuera de los EE.UU. Los orígenes también pueden reflejar el esfuerzo de China para aliviar la dependencia del sorgo estadounidense.

Conclusiones: Los cereales, tanto los principales como secundarios, trigo, arroz, cebada, maíz y sorgo, seguirán fuertemente demandados en el corto plazo, conflicto mediante. Argentina tiene precios competitivos de exportación en todos los casos, relacionado entre otras cosas con la necesidad de hacer más competitiva la compra de nuestros productos desde distancias lejanas a los países de destino, Medio Oriente y Sudeste Asiático, esto se refleja en menores precios FOB a la hora de ofrecer nuestra mercadería.

La 22/23 comienza a palpitarse, y, mientras las oleaginosas ofrecen la mejor relación costo/beneficio, los cereales ofrecen un mercado demandado y sostenido al alza, tanto los principales como los secundarios y/o sustitutos.

Diversificar es una estrategia agronómicamente muy sostenida, analicemos costos y oportunidades del contexto actual, para tomar decisiones productivas, y a continuación, comerciales.

Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación