Dos años de “La Niña” consecutivos, amenazas de un tercero, que todavía son prematuras, un evento geopolítico que enrarece el panorama, especialmente para trigo y maíz, y precios que no parece puedan sostenerse en los niveles actuales por mucho más tiempo. ¿Qué nos muestran los mercados de precios futuros? ¿Qué vemos en el mercado internacional y como se refleja en el local?

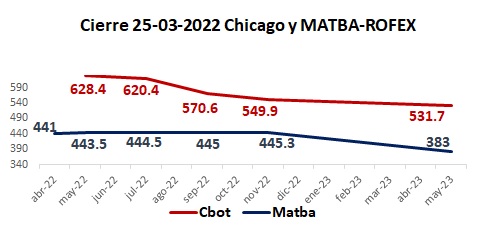

- SOJA: Los precios futuros de soja representan momentos diferentes de este mercado. Así, los precios futuros mayo y julio, representan la cosecha sudamericana, y, septiembre y noviembre reflejan la cosecha norteamericana. Así, según varíen los precios de estos dos momentos de cosecha, del Hemisferio Sur y del Hemisferio Norte, podremos ver a grandes rasgos, si la expectativa está puesta en buen nivel de oferta o nuevo recorte de stocks mundiales. También, a más de doce meses de distancia, tenemos los precios futuros de mayo 2023, es decir, de la cosecha futura, y la diferencia de precios entre la presente y la 2023, también nos muestra la expectativa del mercado en materia de oferta y demanda.

Veamos entonces en un gráfico, el cierre de precios futuros de este viernes, y que vemos en estos como para tener alguna hipótesis de lo que puede ocurrir en el mediano plazo de estos mercados.

Fuente: Elaboración propia en base a cierre de Mercados a Término CBOT y MATBA-ROFEX

En el gráfico, la línea roja, que muestra los precios futuros de Estados Unidos, vemos que entre el futuro mayo y noviembre 2022, la diferencia de precio es de U$S -78/TN, a lo que se llama inverso, por ser los precios de futuros más lejanos, más bajos que los cercanos. Si sumamos al inverso la diferencia a mayo 2023, tenemos un diferencial de U$S -96/TN entre mayo 22 y mayo 23, lo que muestra cómo se agranda este inverso, mostrando que la cosecha norteamericana 22/23, a noviembre 22, estaría trayendo respiro a los estrechos stocks mundiales de soja, y sumaría aún más la cosecha 22/23 sudamericana a esta idea.

Si vemos la línea azul, que muestra los precios futuros de Argentina, tenemos que los precios hasta noviembre se sostienen con mínima variación desde mayo, apenas U$S -4/TN, lo que refleja poco espacio para diferenciales de precios, para alentar a guardar la mercadería, versus venderla en el corto plazo. Un año normal, paga con mayor diferencial de precio a noviembre, para alentar a los productores a asumir el costo y riesgo de almacenamiento, este año no pasa, por la expectativa de cosecha reducida y la constante demanda del mercado internacional, a lo que se suma el conflicto entre Rusia y Ucrania, que amenazan con restringir la oferta de aceite de girasol al mundo, afectando a la demanda de aceite de soja a nivel global. Por último, la diferencia de precios entre mayo 22 y mayo 23, de U$S -58/TN, coincide con la expectativa de los futuros en Chicago, respecto a una recomposición de stock mundial de soja. En estos precios, al menos por ahora, no se refleja del todo el efecto de un nuevo evento “La Niña”.

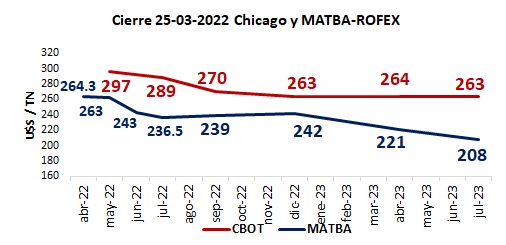

- MAÍZ: Al igual que en soja, los precios futuros abril y julio, representan la cosecha temprana y tardía de Sudamérica, mientras septiembre y diciembre representan la cosecha estadounidense. Vemos que los precios de cierre en Chicago, línea roja, muestran un diferencial de U$S -34/TN entre mayo y diciembre 2022, mostrando una expectativa de mercado menos demandado o más ofrecido, con una cosecha que espera ser abundante en el Hemisferio Norte. Los precios a partir de esa fecha, sin embargo, no evolucionan a la baja, como es el caso de la soja, permaneciendo en un nivel casi perfectamente horizontal. Una posible hipótesis de esto, es que no se espera que la oferta exportadora del Hemisferio Norte, donde además de Estados Unidos, se encuentra Rusia y Ucrania, pueda prescindir de la cosecha del Hemisferio Sur, donde Argentina y Brasil cumplen un rol muy importante.

Fuente: Elaboración propia en base a cierre de Mercados a Término CBOT y MATBA-ROFEX

Aquí se suma entonces la expectativa de menor superficie de siembra en este Hemisferio, dado el contexto de precios tan elevados de insumos fundamentales para su producción, como los fertilizantes, y un panorama conflictivo en materia de carnes para nuestro país, es posible que las decisiones apunten a elevar la apuesta en soja, respecto de maíz, además del riesgo climático, que lleva dos campañas dando sorpresas negativas.

El cierre de precios locales, a partir de julio, cuando ingresa el grueso de cosecha tardía local y safriña de Brasil, también habla de un mercado sostenido en precios máximos hasta diciembre 22, y con precios futuros U$S -42/TN inferiores entre abril 22 y 23 y U$S -28,5/TN entre julio 22 y 23. Si bien los precios futuros locales muestran un inverso entre campañas 21/22 y 22/23 superior al que se observa en Chicago para el maíz temprano, el diferencial para julio es inferior y muestra que, de no mediar controles de precios locales, los precios del maíz tenderán a sostenerse en alza con mayor firmeza en el mediano plazo, que la soja.

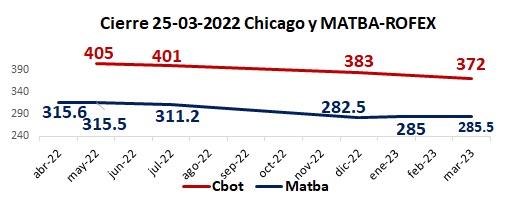

- TRIGO: En cuanto a trigo, el cierre de futuros estadounidenses, muestra un diferencial de U$S -33/TN entre mayo 22 y marzo 23, sosteniéndose en precios récord a nivel mundial. Esto muestra el condimento del conflicto Rusia-Ucrania, donde el trigo de exportación de estos dos países se encuentra amenazado por la continuidad del enfrentamiento.

El cierre del mercado local muestra un diferencial de U$S -33/TN entre abril y diciembre 22, idéntico al diferencial internacional. Los futuros locales, al igual que los internacionales, muestran precios por encima de lo normal, sostenidos en el corto y mediano plazo, por oferta estrecha, sea por clima, por menor superficie de siembra, menor tecnología de siembra (menor aplicación de fertilizantes, que limitará los rendimientos), o por continuidad del conflicto bélico, que reducirá la oferta exportable de trigo a nivel global.

Fuente: Elaboración propia en base a cierre de Mercados a Término CBOT y MATBA-ROFEX

Conclusiones: Los precios futuros muestran un inverso entre cosechas 21/22 y 22/23, que siguen dejando los precios de la próxima campaña en niveles muy altos, pero que van indicando un fin a los techos que vemos actualmente. El corto plazo, próximos tres meses, se observa sostenido, y, a pesar de no saber aún si se resolverá, como y cuando el conflicto entre Rusia y Ucrania, todo hace ver una campaña 22/23 con mayor oferta y menor complicaciones para la demanda. Pueden verse diferencias entre trigo, maíz y soja, con mayor inverso en este último, el grano más dependiente de América para la oferta y menos dependiente de insumos para su producción, lo que hace pensar que su siembra se verá motivada, en la medida que los fertilizantes se sostengan en precios máximos. Por último, el maíz y el trigo, cereales de producción más costosa por los insumos necesarios para sostener buenos rendimientos, y más atados a los países en conflicto, muestran menor inverso y mayor sostén de precios en torno a los récords.

Como siempre, apostar a diversificar debiera ser lo recomendable, en la medida que los precios de soja podrían tener mayores bajas que los de los cereales, no obstante, a nivel local, se suman los riesgos de cambios en las reglas de juego locales, controles de precios, sumado a altos precios de insumos para producir, lo que se suma al riesgo de producción, y podría desalentar la siembra de cereales y generar mayor complejidad en el mercado local de estos granos.

Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación