Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

El trigo, cereal que representa la materia prima básica de la alimentación humana, atraviesa una coyuntura global y local con muchos componentes que afectan su precio, aportando incertidumbre al mercado. Los recursos naturales, principalmente agua, y los costos productivos para afrontar este cultivo, se encuentra con un escenario de escasez en ambos aspectos, para lo que se requiere ajustar las decisiones productivas y comerciales al manejo productivo y financiero disponible, para llegar con éxito a una cosecha, que podría ser el primer salvavidas de la 23/24.

Ø Mercado de trigo, coyuntura global y local:

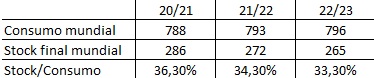

El mundo muestra suficiente stock de trigo 22/23 y buenas proyecciones 23/24. El conflicto entre Rusia y Ucrania no genera presión sobre el mercado de trigo, al haberse agilizado las exportaciones desde la zona del Mar Negro, sumando trigo al mundo en volúmenes récord desde estos orígenes. Esto pone un condimento de sostén lateral-bajista al mercado mundial de trigo, dado que se proyecta un abastecimiento global suficiente. En el cuadro pueden verse las evoluciones del consumo mundial de trigo, creciente, y del stock final mundial, decreciente, que fue año a año reduciendo la relación stock/consumo, ambos datos expresados en millones de toneladas, y la relación stock/consumo en porcentaje, cociente entre ambos. Menor stock y más consumo puede parecer alcista, pero el indicador stock/consumo, sigue siendo superior al 30%, lo que representa un mercado abastecido globalmente, con suficiente stock final para abordar algún error productivo en alguno de los países productores y/o exportadores al año siguiente.

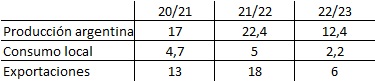

A nivel local, tenemos una producción que ha fluctuado mucho las últimas tres campañas, producto de la superficie de siembra y el clima predominante en las zonas trigueras. Esto generó cosechas desde muy abundantes a muy escazas, con el consecuente impacto sobre el volumen destinado a exportaciones. En el cuadro se observa la gran variabilidad de cosecha los últimos tres años, y el impacto sobre las exportaciones, que aumentaron considerablemente de la 20/21 a la 21/22, y esperan ser reducidas drásticamente para la 22/23, dado que el saldo a comercializar es de apenas 4,2 millones de toneladas, y, permisos de postergación de exportaciones mediante, otorgados el año pasado por el gobierno, se priorizará el consumo interno, dando el derecho a cumplir con compromisos de exportación con la próxima cosecha. Se proyectan entonces exportaciones por un tercio de lo exportado la campaña anterior, conservando un consumo local en torno a 5 millones de toneladas. La intervención sobre las exportaciones genera un precio local estable para la comercialización del saldo de trigo 22/23.

Ø

Márgenes, recursos naturales y costos productivos:

La decisión de siembra de trigo, especialmente este año 2023, donde gran proporción del área de siembra tiene escazas a nulas reservas de humedad en el suelo, debe evaluarse a partir del contenido de agua en el perfil, los pronósticos de corto y mediano plazo y la ventana de siembra de cada zona. Además de estos recursos naturales, es necesario planificar la siembra con un manejo agronómico que ajuste la tecnología al potencial ambiental de la campaña 23/24 y a los recursos económicos y financieros disponibles. Cuando analizamos los costos de implantación en el tipo de cambio al que se paga la misma, kilos de grano a un precio determinado, resulta que, al precio de cosecha, MATBA-ROFEX diciembre 23, U$S 251/TN, se necesitan 20 quintales de trigo, de los que más del 40% corresponden a fertilizantes. Si a estos costos se le suma el costo de la mitad de un alquiler, valuado en soja a por ejemplo 8 quintales por hectárea, los mismos equivalen a 11,6 quintales de trigo, considerando el precio de soja a mayo 2024, U$S 364/TN. Es decir que solo en implantación y alquiler hay comprometidos casi 32 quintales por hectárea, por debajo de rendimientos nacionales promedio de los últimos años. La ecuación completa se observa frente a un cultivo de segunda, tradicionalmente soja, que queda desgravada de la mitad del pago de alquiler que afronta el trigo, haciendo que el margen del doble cultivo sea superador a otros cultivos competidores por la superficie de siembra.

Dados los magros resultados de la cosecha 22/23 y la falta de liquidez que esto genera, ante la duda de tener condiciones adecuadas de humedad para la siembra y posterior crecimiento y desarrollo del cultivo, se generan cuestionamientos respecto a hacer o no trigo, y, de sembrarlo, con mucho, mediano o bajo nivel tecnológico, traducido en mucha, mediana o baja inversión.

Usando a la urea como ejemplo de costo relevante a afrontar, pongamos por delante uno de los indicadores más usados para ver en perspectiva los costos, más allá de los precios, la relación insumo/producto, es decir, cuanto producto, grano de trigo o soja, se requiere vender para comprar una tonelada de urea. Hoy una tonelada de urea puede ser comprada con casi 26 quintales de trigo, el año pasado a estas fechas esta relación era de una tonelada de urea por casi 45 quintales de trigo, prácticamente el doble, dados los picos de precios de la urea, por el conflicto bélico entre Rusia y Ucrania, que llevaron a la urea y otros fertilizantes a precios récord. Es para considerar además el actual contexto de Dólar soja III, cuyo tipo de cambio diferencial, permitiría elevar el rendimiento de compra en canje de fertilizantes para el grano, que hoy es de 13 quintales de soja por tonelada de urea, cuando el año pasado, sin Dólar soja y a precios récord de fertilizantes, se necesitaban más de 31 quintales de soja, más del doble respecto a lo que se necesita hoy para adquirir este insumo clave para el trigo. Dada la reducida cosecha 22/23 que está siendo recolectada, por mejor relación insumo/producto que haya, deberán analizarse alternativas financieras, priorizando aquellas en PESOS, que permitan financiar la compra de insumos para la siembra de trigo, y esto nos lleva al último punto de este análisis.

Ø Comercialización en función de la financiación:

El precio futuro MATBA-ROFEX diciembre 23, comenzó a cotizar en noviembre 2022, plena sequía argentina. El precio ofrecido a inicios de la cotización, fue de U$S 319/TN, mientras hoy cotiza a U$S 251/TN, está pérdida de casi U$S -70/TN, representa una pérdida de poder adquisitivo de cada tonelada de trigo. Por tanto, considerando un mercado internacional lateral bajista, y uno local intervenido, cubrir precios a cosecha por los montos comprometidos a financiar. Así, por ejemplo, si se logra financiar la compra de fertilizantes, el valor financiado por hectárea, debe pasarse a quintales de trigo, por ejemplo 9 quintales de trigo por hectárea, y cubrir precio de venta de trigo a diciembre 2024, en este Mercado a Término. Si 30 quintales por hectárea es un rendimiento promedio, y se compromete a cosecha el pago de fertilizantes, equivalente a 9 quintales por hectárea, es decir que podrían hacerse ventas futuras por el 30% del rendimiento esperado, y fijar el precio al que se liquidará el trigo a cosecha, para afrontar la deuda. Si el precio del trigo cayera durante los meses que vienen, o durante la cosecha, la capacidad de pago del trigo caería también, por lo que planificar ventas futuras, cubriendo precios en el MATBA-ROFEX, es parte de la gestión comercial, que responderá a una financiación a cosecha.

Conclusiones: El trigo como cultivo aún está siendo evaluado, según las condiciones agronómicas de cada lote, mientras el trigo como moneda de cambio para la compra de insumos, con mejor relación insumo/producto, puede ser analizado junto a alternativas financieras que permitan abordar costos claves para la siembra de este cereal. Recordar que, financiar la siembra de trigo, es financiar un cultivo usado por excelencia como cultivo financiero de la siembra primavera-veranos. El mercado de trigo internacional y local no tiene elementos que permitan vislumbrar subas de precios en el mediano plazo, por el contrario, podría haber bajas adicionales, que encarezcan todo compromiso financiero asumido a cosecha. La alternativa es usar coberturas de precios por el volumen equivalente al comprometido por financiación.

Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

↓↓ Curso de Postgrado en Agronegocios 2023↓↓

Sembra Conocimiento – Cosecha Futuro – Inicio 14 de Abril