Por Mauro Cognetta | Global Focus Investments y Docente de Agroeducación

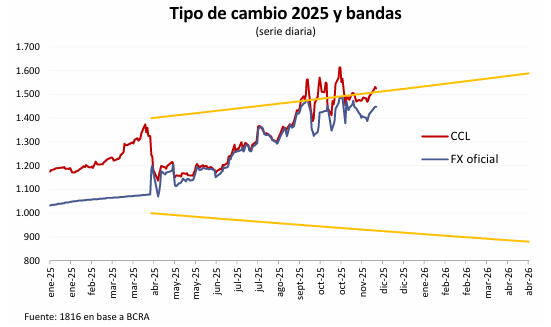

En GFI somos de los que estamos convencidos que el Gobierno tiene que acumular reservas para conseguir una baja a la zona de 400 puntos objetivo del Riesgo País. Ahora bien, no somos los únicos que nos hacemos la siguiente pregunta: ¿puede el equipo de Caputo y Bausili hacer compras significativas de reservas con este esquema cambiario?. Este sigue siendo la principal duda no sólo nuestra, sino también del mercado en general, dado que el TC Mayorista continúa incómodamente cerca del techo de la banda y el CCl incluso lo supera.

Probablemente esa duda sea el principal motivo por el cual el Riesgo País continúa en la zona de 650 puntos básicos.

Y si hacemos un balance de la macro desde el comienzo de esta gestión hasta esta mitad del mandato, lo cierto es que después de dos años de gestión, no se cuenta aún con: un mercado cambiario organizado (con el sector público comprando con pesos del superávit los dólares que necesita), un tipo de cambio de equilibrio, un Riesgo País de economía emergente normal, los pagos de deuda externa pública 2026 financiados, las reservas internacionales netas en el BCRA reconstituidas, la monetización de la economía recompuesta y tasas de interés razonables. Todas son asignaturas pendientes encadenadas entre sí y la historia argentina muestra que no se resuelven solamente con equilibrio fiscal.

Y en el fondo, las asignaturas pendientes hacen gatillar la pregunta sobre cuántos dólares necesitará la macroeconomía en 2026, para qué los necesitará y de dónde saldrán.

Para responder estas preguntas comencemos con saber de que hay tres demandantes de dólares anotados para el año que viene:

- Las Personas Humanas.

- El Tesoro.

- El BCRA.

Personas Humanas

Lo hacen para atesorar y viajar, y constituyen una demanda estructural de divisas siempre que no haya cepo. Lo excepcional sería que no estuvieran. Y es necesario saber de que en épocas de relativa estabilidad macro, suelen devorar entre U$D12 a U$D15 Mil Millones anuales. Anotemos, sigamos y vayamos sumando.

El Tesoro

Nuestra deuda tiene flujos futuros que serán obviamente de intereses y amortizaciones (vencimientos de capital). Pues bien, se deberían comprar para el primer concepto.

Endeudarse por los intereses en vez de comprar Dólares aumentaría la deuda, tensaría la sostenibilidad de la misma y dificultaría la baja del Riesgo País.

En cuanto a los vencimientos de capital, el Tesoro tiene el desafío de refinanciarlos.

Pero en cuanto al flujo de intereses para el 2026 tenemos cerca de U$D9 Mil Millones (U$D800 Millones por mes, U$D40 Millones por día, como también para tomar noción).

↓ Credito Comercial Inteligente para el Agro en DIFERIDO ↓

MIRALO DONDE Y CUANDO QUIERAS

El BCRA

Y no por una demanda para pagar la deuda externa, sino para fortalecer su hoja de balance y achicar el negativo de las reservas netas que lleva hace 3 años ya.

Completamos el mínimo de oferta necesaria de Dólares que necesitaremos

Podemos concluir entonces que entre estos 3 distintos demandantes sumamos algo así como… U$D25 Mil Millones. ¿De dónde podrán salir?. Y no sólo de dónde sino también… ¿a qué Tipo de Cambio?

Vayamos armando una posible oferta de divisas

Una fuente a sumar podría ser unos U$D12 Mil Millones del comercio exterior.

Otra fuente, algo más volátil y menos segura, sería el ingreso neto de capitales de las emisiones de ONs en el exterior y préstamos financieros. Si el año próximo repitiésemos lo del 2025 serían aproximadamente U$D15 Mil Millones.

¿Qué se necesita entonces para que exista un equilibrio entre oferta y demanda?

- Que el Tesoro pueda rollear todos los vencimientos de capital de U$D11.400.- Millones.

- Que el superávit comercial se mantenga no debajo de los cinco dígitos anuales y el Tesoro los compre.

- Que los ingresos por el lado financiero al menos igualen al de este año y que las compras de Personas Humanas como mucho sea equivalente al 2025 o menos.

- Que el BCRA también compre por encima de lo que compre el Tesoro para el pago de intereses, con el fin de achicar el rojo de las reservas netas.

En conclusión

En principio y como lo anticipó el mismo Gobierno, el próximo año el BCRA tendría mayor disposición a comprar Dólares con emisión monetaria si el superávit comercial y/o el ingreso neto de empresas fueran mayores a lo previsto o si las personas compraran una menor cantidad que lo habitual.

Para que en el 2026 el mercado cambiario funcione “parejo”, será esencial que el TC (o esquema de bandas) equilibre oferta con demanda.

Pero según nuestra visión, no resulta evidente que lo vaya a ser con este sistema de bandas vigente con techo de $1.500.- y pispo por debajo de $1.000.-, ya que esos $1.500.- parecen bastante apretados considerando todo lo expuesto.

Idea de inversión de aquí a 3 meses

Considerando todo lo expuesto y sumándole la marcada estacionalidad de Diciembre en cuanto a la demanda de Pesos, favorecemos el Carry en Pesos vía el BONCAP T30A7 que actualmente tiene una TIR de 34,33%.

Observamos que el mercado desconfía del régimen de bandas actual. De hecho, parece descontar una banda superior corriendo al crawling del 2,0% mensual y un TC Real estabilizado en torno a los $1.500. Incluso de convalidarse ese escenario, el riesgo de pérdida es entre bajo y nulo y las letras largas ofrecerían una oportunidad atractiva de carry apoyada también en un probable descenso de la inflación no descontado en bonos.

La robustez del programa económico, apoyado por las políticas recientes del gobierno y una restitución en la confianza del mercado, encaminan una vuelta al sendero descendente de inflación, contrario a lo que descuenta el mercado. Los tipos de cambio nominal y real implícitos y la posible continuación del régimen de bandas cambiarias, aunque sea modificado, reducen el riesgo de pérdida en dólares de las estrategias de carry mientras dejan un amplio margen de ganancia. Y la potencial baja de tasas reales y de la inflación por debajo de las expectativas serían los drivers para una compresión adicional en la curva de tasa fija.

Fuentes: Macro View S.A. y Delphos Investments.

Por Mauro Cognetta | Global Focus Investments y Docente de Agroeducación

↓ CURSO DE POSTGRADO EN AGRONEGOCIOS 2026 ↓

INSCRIBITE AHORA Y APROVECHA EL VALOR 2025