Los costos de producción agrícola, principalmente insumos (fertilizantes, herbicidas, etc.), se han elevado en Dólares drásticamente desde el año pasado hasta ahora, también los precios de los granos han atravesado un período de subas en Dólares, lo que podría llevarnos a pensar que las subas de precios de venta, compensa las subas de costos, sin embargo, los costos no han dejado de subir desde mayo de este año, mientras los precios futuros para la 21/22 han ido en baja. La Incertidumbre para la campaña 21/22 pasa por una real suba de costos, y un resultado de cosecha afectado por dos grandes componentes, los rendimientos, amenazados por el evento “La Niña”, y los precios, amenazados por eventos que afectan el mercado internacional y local. Veamos la sensibilidad de los márgenes, y el rol del productor en la gestión comercial, para minimizar riesgos.

Los costos de implantación de maíz y soja, que incluyen labores e insumos, se han elevado 9% en maíz temprano, 8% en maíz tardío, y 12% en soja de primera desde mayo de este año hasta ahora. Mientras tanto, los precios futuros han bajado, 13% para el maíz abril 2022, maíz temprano, 12% para maíz julio 2022, maíz tardío, y 2% para soja mayo 2022, soja de primera. Esto resulta en márgenes más ajustados, es decir, menor sensibilidad del margen a cambios de rendimientos y/o precios hacia la cosecha 21/22.

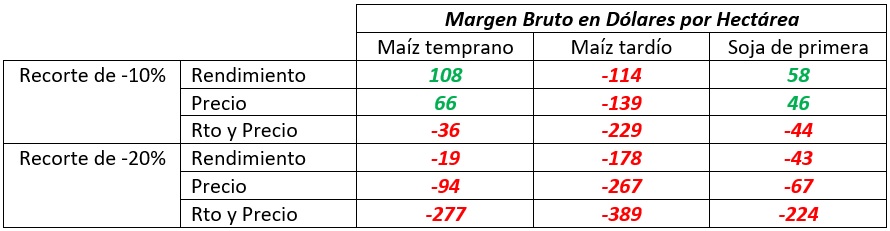

Datos: Los cálculos fueron hechos en base a campos alquilados en zona núcleo, a un valor de 17 quintales de soja por hectárea, a 200 kms del puerto. Los rendimientos presupuestados son 95 quintales por hectárea de maíz temprano, 85 qq/ha de maíz tardío y 40 qq/ha de soja de primera, y los precios a cosecha como el precio de la soja para pagar el alquiler, fueron tomados en base al cierre de precios futuros del pasado viernes 15 de octubre 2021, del MATBA-ROFEX.

La sensibilidad del Margen Bruto: Considerando estos costos, precios y rendimientos, los márgenes brutos por hectárea resultan en U$S 215/TN para maíz temprano, U$S 37/TN para maíz tardío, y U$S 159/TN para soja de primera. Este margen representa lo que queda, después de vender el 100% de la cosecha, pagando el total de costos de implantación, alquiler, comercialización y cosecha, sin considerar costos de estructura (sueldos, impuestos, reparaciones, etc.), que en muchos casos fluctúa entre U$S 50 y 100 por hectárea.

Para saber cuan sensible es este margen bruto, hay que considerar que pasaría si hubiese recortes de rendimientos, de precios, o recortes de ambos a la vez, rendimiento y precio.

En el cuadro vemos que un recorte del 10% de rendimiento, al precio futuro actual, permite márgenes positivos en maíz temprano y soja de primera, pero no resiste el maíz tardío y resulta en margen negativo. Lo mismo ocurre con un recorte del 10% en el precio, sin variar el rendimiento. Luego, recortando 10% de rendimiento y precio a la vez, y a partir de un recorte del 20%, todos los márgenes dan negativos.

Incertidumbre: Los rendimientos de soja y maíz, avanzando sobre una temporada que, por segundo año consecutivo, pronostica lluvias por debajo de lo normal, llevan consigo la amenaza de recortes ya vistos en muchas zonas la última cosecha, en la zona núcleo norte, por ejemplo, que abarca sur de Santa Fe, norte de Bs As y sureste de Córdoba, los rendimientos 20/21 resultaron -8% inferiores en maíz y -12% inferiores en soja, comparado con los rendimientos promedio 19/20. Lo positivo de este año, fueron los precios, que superaron a los de la cosecha anterior en aproximadamente 60% para soja y maíz, precios que no proyectan sostenerse para el año que viene.

Hace meses que se habla de precios máximos para el corto y mediano plazo, y diversas amenazas internacionales y locales, que causarían bajas hacia la próxima cosecha. Uno de los condimentos bajistas para el corto plazo, es el costo del dinero a nivel mundial, con Estados Unidos como principal jugador, al elevar el valor del Dólar, por recortar la ayuda económica que viene brindando a su economía, desde el inicio de las cuarentenas en marzo del año pasado. Por otro lado, se proyecta que la demanda china desacelere hacia los meses que vienen, respecto a este año, generando un efecto de menor demanda global.

A nivel local, los controles comerciales de exportación llevados a cabo tanto en granos como carnes, y los que podrían llevarse a cabo en el corto y mediano plazo, agregan incertidumbre local, que causa distintas reacciones desde el sector productor, incluyendo cambios de cultivos a sembrar de último momento.

Decisiones Comerciales: Hasta ahora se proyecta, según la Bolsa de Cereales de Bs As, una producción de 44 millones de toneladas de soja y 55 millones de toneladas de maíz 21/22. Con precios futuros que fluctuaron entre U$S 290 y 325/TN para soja mayo 2022, entre U$S 177 y 210/TN para maíz abril, y entre U$S 164 y 196/TN para maíz julio 2022, desde mayo de este año hasta ahora, se ha vendido con precio 810 mil toneladas de soja, equivalente a 1,8% de lo que espera producirse, 44 millones de toneladas, y 4,6 millones de toneladas de maíz, que representa 8,4% de 55 millones de toneladas que esperan ser cosechadas el año que viene. Estos volúmenes vendidos con precio, tienen compromiso de entrega, a diferencia de los contratos futuros del MATBA-ROFEX, que hasta ahora reúnen volúmenes de futuros de 2,4 millones de toneladas de soja mayo 2022, 1,4 millones de toneladas de maíz abril, y 1,3 millones de toneladas de maíz julio 2022.

Si sumamos el volumen de granos comprometido con precio y el volumen de contratos de futuros, tenemos apenas 7% de la soja 21/22 y 13% de maíz 21/22 tiene precio o coberturas de futuros.

La gestión comercial, enriquecida con el uso de herramientas comerciales como los contratos de futuros y opciones, es sumamente necesaria para acotar parte del riesgo precio, en un contexto de alta incertidumbre. Hoy con futuros de soja mayo 2022 a U$S 317/TN, hay opciones PUT para asegurar precios mínimos de U$S 300/TN a un costo de U$S 7/TN de prima. Con maíz abril 2022 a U$S 187,5/TN, hay opciones PUT a U$S180/TN a U$S 7/TN de prima, y para el precio futuro de maíz julio 2022, a U$S 175/TN, hay opciones PUT que aseguran pisos de U$S 164/TN a U$S 7/TN de prima. Recordar que las opciones PUT, que aseguran un precio mínimo de venta, a veces no ofrecen liquidez en el mercado, por falta de oferentes y/o demandantes de las mismas, sin embargo, las mencionadas son opciones operadas, y vale la pena analizar su uso, ya que permite asegurar precios mínimos de venta, sin comprometer entrega de mercadería, y permite captar subas si las hubiera antes del vencimiento del contrato.

Conclusiones: Los últimos cinco meses mostraron subas de costos de implantación de soja y maíz, mientras los precios futuros de estos granos, para la cosecha 21/22 tuvieron bajas. La incertidumbre de recortes productivos, frena las ventas futuras con compromiso de entrega, forwards, y avanzan las coberturas con futuros sin entrega, a través del Mercado a Término MATBA-ROFEX. A pesar del riesgo de baja de precios en el corto y mediano plazo, las coberturas de precios de la futura cosecha, no alcanzan ni al 20% de lo que se espera producir.

La gestión comercial, desde pre siembra a post cosecha, debe ser revisada en función de los actuales precios futuros del MATBA-ROFEX, de los costos de primas de opciones PUT para asegurar precios mínimos de venta 21/22, de los riesgos productivos de cada zona, y de la proporción de la cosecha proyectada, ya con precio o cobertura de precios. La incertidumbre es grande, pero el riesgo de pérdida de precios resultaría en márgenes negativos, y podría minimizarse a través del uso de herramientas comerciales, con buen nivel de planificación comercial.

PorMarianela De Emilio

Ing. Agr. Msc. Agronegocios

03471-15556108

marianelasabrina@hotmail.com