Por Lic. Andrés Reschini | Socio en F2 Soluciones Financieras

A mediados de diciembre el BCRA comunicó el inicio de lo que denomina Fase de Re-monetización mediante la cual implementa una serie de modificaciones entre las cuales se destacan recalibración del esquema de bandas cambiarias y compra de reservas. Con esto el gobierno apunta a fortalecer la frágil posición de reservas, bajar el Riesgo País para conseguir que ingresen divisas logrando estabilidad cambiaria sostenida y al mismo tiempo continuar bajando la inflación.

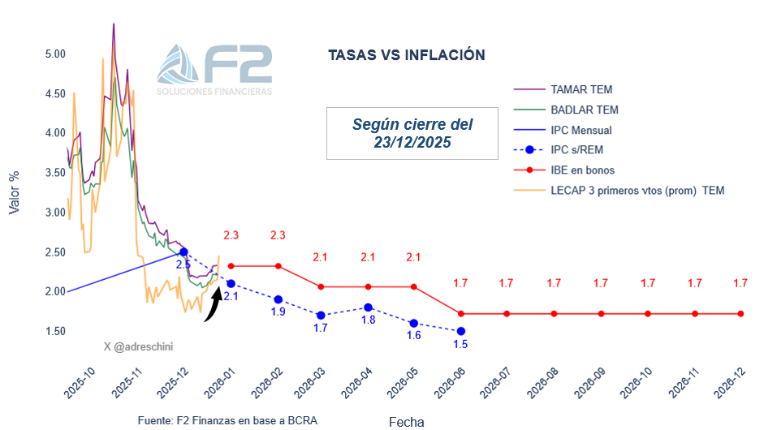

El anuncio fue muy bien recibido por el mercado ya que la acumulación de reservas ha sido una de las principales demandas que este tenía para con el gobierno, los bonos soberanos nacional en moneda extranjera experimentaron subas lo que hundió al Riesgo País por debajo de los 600 puntos.Pero el anuncio no vino solo y trajo su propio set de efectos colaterales. Uno de los principales fue el corrimiento al alza en las expectativas de inflación puesto que con el esquema anterior (y aún vigente) de bandas avanzando al +1/-1% mensual el tipo de cambio actuaba como ancla inflacionaria mientras que con el cambio de esquema la inflación pasa a moldear al esquema y esto puede significar que la acumulación de reservas pasa a ser prioritario en detrimento de la inflación.

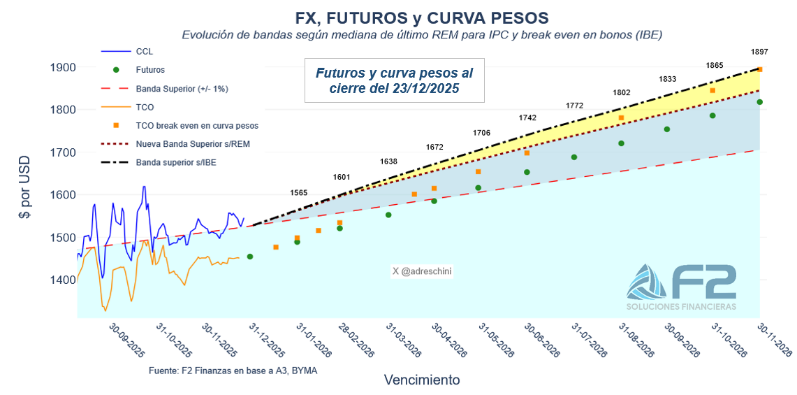

Con la banda superior más alta se alejó el techo del esquema de los puntos de equilibrio de la curva pesos y eso volvió más riesgoso al carry trade. Por consiguiente, hubo cierre de posiciones en pesos y esto derivó en tasas más elevadas y mayor demanda de divisa forzando al Tesoro a incrementar sus intervenciones en la rueda cambiaria para mantener al tipo de cambio mayorista estable. Como medida para mitigar la suba de tasas, CNV elevó la proporción que los Fondos (FCI) pueden colocar en plazos fijos. Como vemos, nos encontramos en una etapa transitiva entre fases con un nuevo balance de riesgos en la que el gobierno se enfrenta al desafío de volver a encausar las expectativas inflacionarias sin el ancla cambiaria.

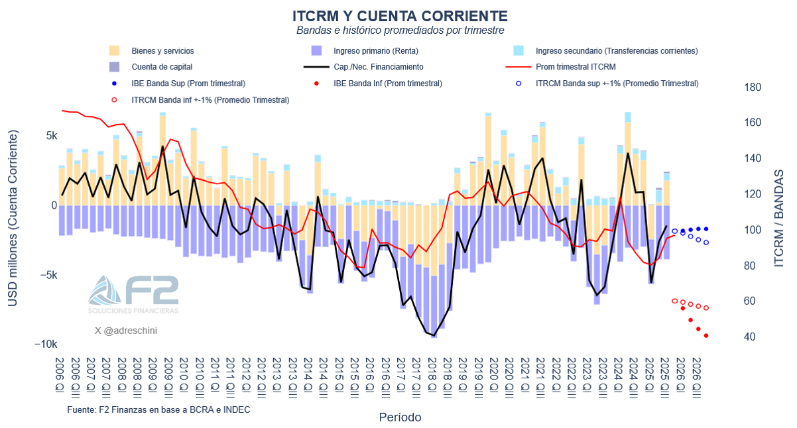

La cuenta corriente de la balanza de pagos mostró una mejora en el tercer trimestre de la mano de un tipo de cambio real más alto (o más depreciado) y en este punto el cambio de esquema deja de marcar un sendero de inevitable apreciación cambiaria pero aún sigue luciendo algo limitado como para permitir saldos holgados de cuenta corriente. Con lo cual la apuesta del gobierno a los dólares financieros sigue siendo clave para conseguir acumular reservas. La colocación de bonos en dólares AN29 en el mercado doméstico por un lado abrió una puerta a un importante canal de financiamiento, pero por otro mostró señales de agotamiento dado que el gobierno implementó algunos endulzantes para estimular a la demanda y así y todo consiguió ofertas por unos USD 1.400 millones para poder tomar los USD 1.000 millones que se había puesto como objetivo convalidando una tasa del 9,26%, algo superior al 9% al que apuntaba MECON. En ese sentido, el ministro Caputo manifestó por estos días que la idea es evitar colocar deuda en Nueva York y achicar la “dependencia a Wall Street” por ello es probable que la estrategia de financiamiento esté orientada hacia a nuevas colocaciones en el mercado local, re-monetización, venta de activos del Estado, sin dejar de considerar líneas de REPO y Swap como recursos de última instancia si no consideran que están dadas las condiciones para conseguir el financiamiento suficiente mediante los canales antes mencionados.

Cuando el 2024 estaba cerrando imaginamos que 2025 sería desafiante por el proceso electoral, el perfil de vencimientos y, sobre todo, la tarea pendiente de desregular y bajar presión impositiva para que luego de que el gobierno se haya ocupado de que los números le cierren (superávit fiscal) pasen a cerrarle también al sector privado. Este último punto sigue siendo una gran asignatura pendiente más allá de algunos avances mientras que el gobierno apoya sus estimaciones de crecimiento para 2026 (y en adelante) en un fuerte incremento de la inversión. Para ello será clave que logre pasar reformas en el Congreso y el accidente que tuvo en el tratamiento del Presupuesto en Diputados causó algo de ruido en el mercado, lo mismo que la postergación de la reforma en materia laboral.

Por todo lo expuesto, el próximo año para que el gobierno tenga éxito deberá ser capaz de lograr consensos para cimentar las condiciones que hagan atractiva a Argentina más allá del RIGI y que se destrabe el ingreso de inversiones del sector privado.

Por ahora nos encontramos con los ruidos lógicos de la transición entre fases del plan de BCRA y con el nuevo Congreso dando sus primeros pasos. El gobierno quedó mejor parado de lo que se esperaba luego de las elecciones de medio término, pero aun así necesita cierta cintura política para conseguir éxito parlamentario. El plan de BCRA mejoró las condiciones financieras para lograr estabilidad en el mediano plazo, pero se necesita también la pata institucional y la llave para eso la tiene la política. De lo contrario los dólares financieros para que los planes de estabilidad y crecimiento de 2026 sean alcanzados pueden ser reacios a llegar por lo que no hay mucho margen para errores.

En conclusion, los desarrollos de las cosechas parecen acompañar y eso ayuda a la coyuntura, pero ningún pasa a ser próspero por una buena cosecha ni decadente por una mala. El principal sector que tracciona a la mejora estadística en la actividad es el financiero por lo que esta mejora no es palpable para la mayor parte de la sociedad, aunque esta sí parece valorar las mejoras en cuánto a estabilidad y horizonte. Todo esto está puesto en el “termómetro” de los mercados y argentina tiene muchos desafíos para 2026 pero afortunadamente también tiene oportunidad de sortearlos y construir un horizonte. Si lo logra habrá estabilidad y crecimiento.

Por Lic. Andrés Reschini | Socio en F2 Soluciones Financieras

CURSO DE POSTGRADO EN AGRONEGOCIOS 2026

INSCRIBITE Y CAPACITATE CON LOS MEJORES