Siguiendo la línea del informe de la semana pasada, vimos que no se gana precio a las subas hasta que no se toman decisiones comerciales, sea por ventas del físico o por coberturas en el Mercado a Término MATBA-ROFEX, a través de futuros y opciones de futuros PUT y CALL. Veamos ahora donde estamos y el criterio para avanzar en la gestión del riesgo precio, en momentos donde la incertidumbre contiene amenazas bajistas y expectativas alcistas.

Luego de una corrida de precios, tanto de soja, maíz como de trigo, que llevo a subas superiores a U$S 150/TN en soja y más de U$S 100/TN en maíz y en trigo, veamos el volumen de ventas realizadas en el físico y de coberturas en el Mercado a Término, para analizar las decisiones comerciales tranquera adentro y avanzar en el corto y mediano plazo.

Cada semana, a través del Ministerio de Agricultura, conocemos el volumen de mercadería física vendido a la industria local y a la exportación, así como conocemos los volúmenes de contratos operados en el MATBA-ROFEX a través de los informes que esta entidad emite permanentemente. Veamos la soja como ejemplo para conocer el ritmo de ventas y coberturas que viene trayendo el mercado.

- Venta física de soja 21/22: Al 2 de marzo de 2022 se llevaba vendido a futuro con compromiso de entrega, más de 9 millones de toneladas de soja 21/22, de los que casi 6 millones de toneladas aún no tiene precio, es decir, dos tercios de la mercadería vendida con compromiso de entrega física, fue comercializada “a fijar” y aún no se ha fijado el precio de venta.

- Coberturas con futuros de soja 21/22 MATBA-ROFEX: El volumen operado a través de coberturas con futuros de soja, sumando las posiciones de compras y ventas de soja abril, mayo, julio, septiembre y noviembre 2022, suma, desde el inicio de sus operaciones, más de 10 millones de toneladas, de las que permanecen abiertas, es decir, contratos que siguen vigentes y no han sido cerrados, el equivalente a más de 2 millones de toneladas. Las ventas futuras se han precipitado durante las subas, es decir, desde mediados de diciembre hasta la fecha, se han operado 5,5 millones de toneladas, o sea, más de la mitad de las operaciones de futuros tuvieron lugar luego de iniciar las subas. Lo que nos deja ver que ha habido una activación en capturar las subas de precios que la soja ha atravesado en los últimos cuatro meses.

- Coberturas con Opciones PUT soja 21/22 MATBA-ROFEX: Más de 1 millón de toneladas de soja han sido cubiertas a través de opciones PUT, que sabemos, son seguros de precios de venta, que, a través de una prima, garantizan un precio mínimo de venta. Estas opciones han ido cambiando a lo largo de las subas, dado que, por ejemplo, cubrir ventas de soja a mayo 2022 el 15 de diciembre 2021, a un piso de U$S 300/TN, costaba una prima de U$S 4,6/TN, momento en que la soja mayo 22 cotizaba a U$S 322/TN, mientras al 15 de febrero 2022, cuando el futuro soja mayo 22 estaba a U$S 408/TN, cubrir un piso de venta a mayo 22 a U$S 380/TN costaba una prima de U$S 4,9/TN. Hoy, con una soja mayo 22 a U$S 470/TN, puede asegurarse un piso de U$S 436/TN a U$S 6/TN de prima. Vemos el recorrido de las primas y los pisos cubiertos, y como un gran volumen de soja ha sido cubierto a través de opciones de venta PUT.

- Cobertura con Opciones CALL soja 21/22 MATBA-ROFEX: Las opciones CALL, que aseguran un precio máximo de compra para compradores de soja, o vendedores que quieren tener un precio máximo de recompra para capturar subas, también han sido muy operadas, con un volumen total superior a 1 millón de toneladas. Al igual que el PUT, pero en sentido contrario, las subas han encarecido las primas de los CALL con techos cada vez más altos, por lo que, asegurar un techo de compra a U$S 300/TN costaba una prima de U$S 26/TN el 15 de diciembre 22, un techo de U$S 380/TN costaba el 15 de febrero una prima de U$S 31/TN, y hoy asegurar un techo a U$S 436/TN tiene un costo de prima de U$S 41/TN. Todo considerando la dirección de los precios, permitió poner límite a la suba en el caso de los compradores.

Si consideramos la estimación de cosecha de soja 21/22 realizada por la Bolsa de Cereales de Buenos Aires, de 42 millones de toneladas, puede decirse que en el físico se ha vendido 21% de esa cosecha, pero solo 7% del físico fue vendido con precio, lo que deja más del 90% de la futura cosecha sin precio. Si sumamos los futuros operados, si bien se ha operado un volumen equivalente a 24% de la futura cosecha, solo hay posiciones abiertas, es decir, con coberturas vigentes, por un equivalente a 5% de la cosecha, así como hay apenas 4% de la cosecha operado con opciones PUT y CALL. Significa que hay un volumen equivalente a 16% de la futura cosecha de soja 21/22 con precio o cobertura de precios MATBA-ROFEX, con precios de soja en torno a U$S 470/TN, la proporción de cosecha sobre la que se ha gestionado riesgo precio, parece muy escaza.

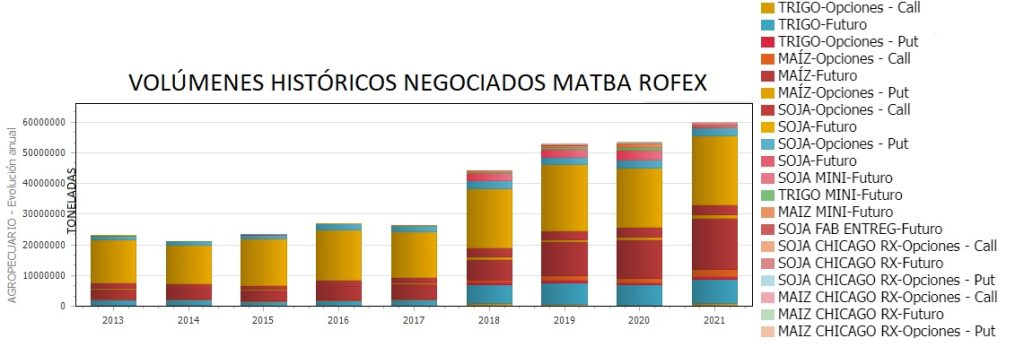

No obstante, nuestro Mercado de futuros viene evolucionando muy bien, si vemos los volúmenes operados en los últimos años, tenemos un salto desde 44 millones de toneladas operadas en 2018, hasta 60 millones de toneladas operadas en el 2021. En el gráfico siguiente puede verse la evolución de volúmenes de contratos operados en los últimos años.

Conclusiones: La gestión del riesgo precio, es decir, limitar que las variaciones de precios en los mercados de granos, afecten negativamente a nuestra rentabilidad, es fundamental en la empresa agropecuaria, esto se hace a través de capturar precios que ofrezcan rentabilidad según nuestros costos y resultados de campaña. Por tal motivo, tanto las ventas con compromiso de entrega y precio, en volúmenes que no comprometan cosecha no asegurada, como coberturas de precios futuros a través de futuros y opciones del Mercado a Término, permiten capturar precio previo a la cosecha, cuando no se sabe a ciencia cierta cuales serán dichos valores. Avancemos en las coberturas, y, si tenemos más del 90% de la cosecha 21/22 sin precio ni coberturas de precios, sepamos que estamos muy expuestos a bajas en caso que estas ocurran, y perder la ventaja actual que el mercado ofrece, para los tres cultivos.

Por Marianela De Emilio | INTA Las Rosas y Docente AgroEducación