Por Ana Rubicondi – Global Focus Investments

Las elecciones del 7 de septiembre marcaron un punto de inflexión en el mercado argentino. El resultado adverso para el oficialismo generó un fuerte episodio de desconfianza, que se tradujo en ventas masivas de activos locales, escalada del tipo de cambio y un salto abrupto en el riesgo país. En apenas una semana, los Bonares se desplomaron 11%, los Globales 10%, el Merval cayó 16% medido en dólares y el riesgo país escaló más de 300 puntos, mientras que el dólar se movió rápidamente al techo de la banda cambiaria.

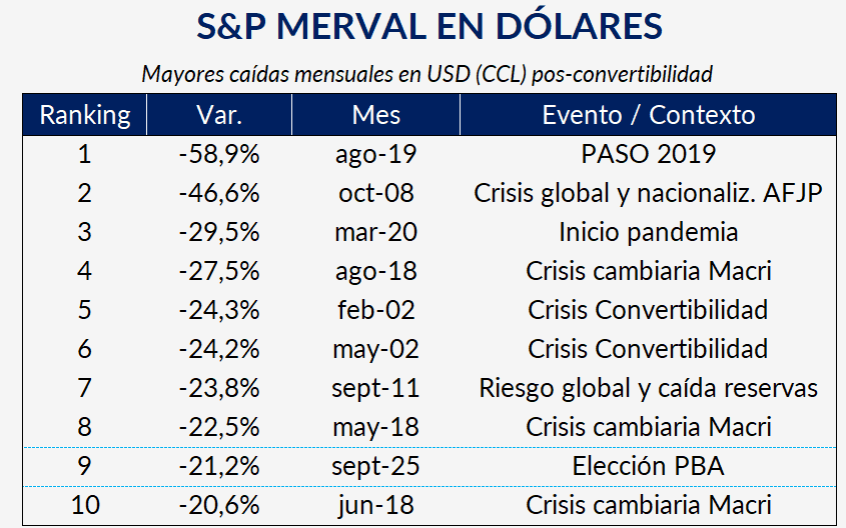

En este marco, la corrección accionaria del mes pasado ingresó en el top diez de las mayores caídas mensuales desde la salida de la convertibilidad. Siendo únicamente superado por ciertos golpes históricos como el desplome tras las PASO de 2019 (-58,9%) o la combinación de la crisis financiera global de 2008 con la nacionalización de las AFJP (-46,6%) que marcaron niveles de pánico de una magnitud muy superior.

Fuente: GMA Capital

En ese escenario, el Banco Central se vio obligado a vender reservas para evitar una devaluación desordenada, lo que encendió alarmas sobre la sostenibilidad del esquema. Sin embargo, la dinámica cambió abruptamente con el anuncio de un respaldo financiero desde Estados Unidos, complementado por medidas locales como la baja de retenciones al agro. Estos factores introdujeron un shock de confianza que permitió al dólar retroceder desde la zona crítica, al riesgo país comprimirse por debajo de los 1.000 puntos y a bonos y acciones recuperar parte de las pérdidas

La pregunta de fondo es si este rebote constituye el inicio de una estabilización más sólida o simplemente un alivio transitorio.

Coyuntura reciente: un poco de alivio externo con fragilidad interna

El respaldo de EE.UU. se anunció en dos frentes:

- Un swap de USD 20.000 millones para reforzar las reservas del BCRA.

- La posibilidad de que el Tesoro estadounidense participe en la compra de deuda argentina (ya sea nueva emisión o en mercado secundario).

Este apoyo funciona como una red de contención para los vencimientos de 2026 y 2027, reduciendo el riesgo inmediato de crisis de deuda

No obstante, se trata más de un seguro de liquidez que de una solución estructural: EE.UU. puede blindar vencimientos, pero no credibilidad del programa económico

En paralelo, la baja temporal de retenciones al agro generó una liquidación extraordinaria de divisas. Sin embargo, el Tesoro solo pudo comprar alrededor de USD 2.300 millones, lo que dejó un sabor a poco.

El costo, además, es evidente: en las semanas previas a las elecciones de octubre, las liquidaciones se reducirán casi a cero, justo cuando aumenta la demanda de cobertura.

Por otro lado, el BCRA aprovechó el cambio de clima para bajar la tasa de política monetaria de 35% a 25%, lo que repercutió en la compresión de rendimientos en Lecaps y un rebote en bonos CER

La consecuencia es que el shock de confianza duró poco. Tras unos días de calma, el mercado volvió a mostrar tensiones: el dólar retomó la presión alcista y el Tesoro lleva varias jornadas interviniendo para contenerlo. El esquema cambiario, que ya había perdido credibilidad, enfrenta un nuevo desafío y no se descarta un endurecimiento de los controles, como las restricciones cruzadas a personas físicas introducidas la semana pasada.

La movida de las retenciones, costosa en términos fiscales, no alcanzó para asegurar un proceso sostenido de acumulación de reservas. Al mismo tiempo, las encuestas reflejan un deterioro en la confianza en el Gobierno, que cayó más de 20% en los últimos dos meses.

En síntesis, el shock financiero permitió un alivio inicial y abrió oportunidades en los mercados, pero la sostenibilidad del nuevo equilibrio dependerá de que el Tesoro logre acumular reservas y de que el esquema cambiario recupere credibilidad en un contexto político desafiante.

↓ Optimizacion de la Gestion de Riesgo Precio↓

Jueves 9 de Octubre | Gustavo Picolla I Fernando Vuelta I Andres Gosende

Estrategias de inversión: oportunidades y riesgos

En este marco, el desafío del inversor es identificar oportunidades sin perder de vista los riesgos latentes.

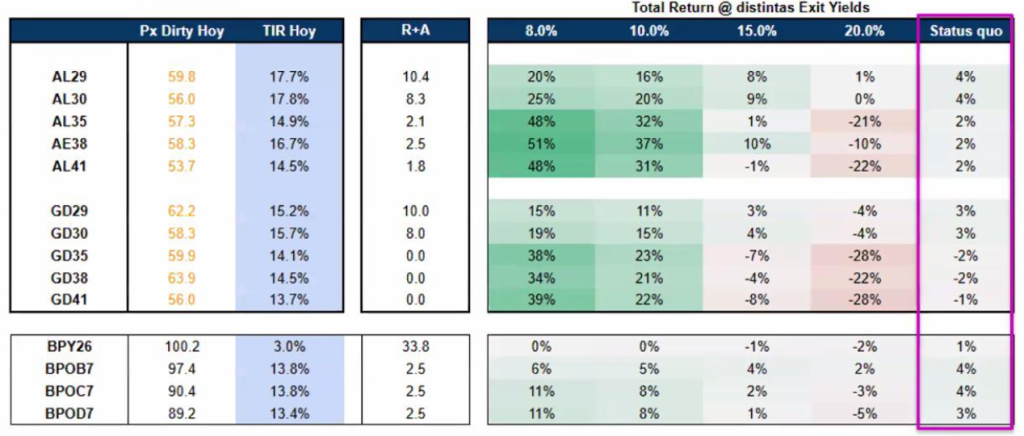

1. Bonos soberanos en dólares

Los soberanos largos (AL35, AL38, AE38, AL41) ofrecen el mayor upside en caso de un escenario positivo. La compresión de tasas podría generar subas de entre 30% y 50%, a lo que se sumaría la reducción del spread legislativo entre bonos ley local (Bonares) y extranjera (Globales), hoy en niveles históricamente altos

Fuente: ONE618

Para perfiles más conservadores, los bonos cortos (AL30, GD30) lucen atractivos por su carry elevado y menor duration: ante un escenario de status quo o incluso negativo, siguen ofreciendo rendimientos positivos.

Riesgo principal: invertir en soberanos es, en última instancia, apostar a la capacidad del gobierno de sostener el programa económico y honrar la deuda. Si el esquema cambiario se resquebraja o se pierde apoyo político, los precios podrían volver a niveles de crisis.

2. Acciones argentinas

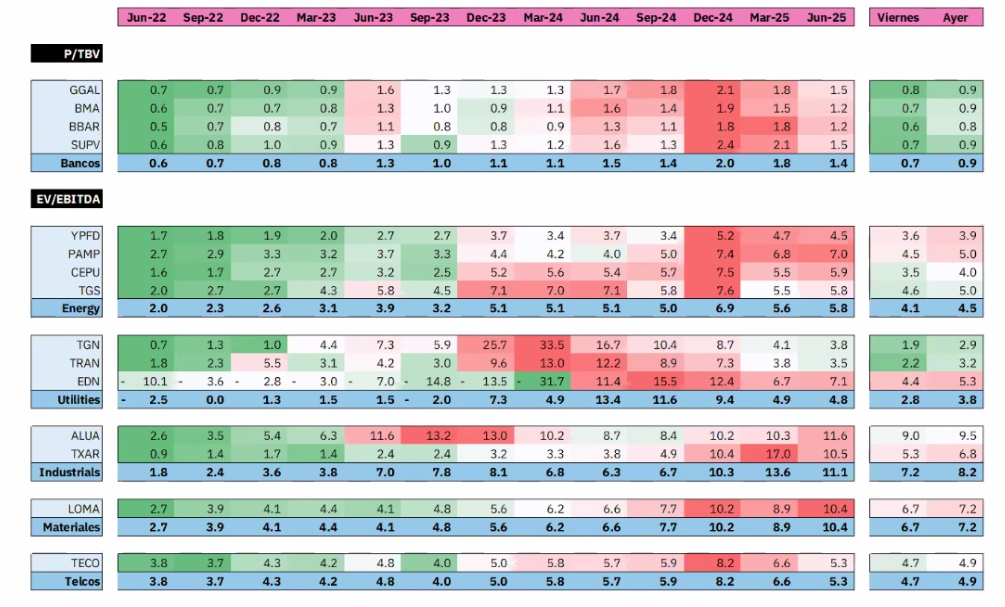

El sector bancario aparece como la mejor apuesta. Tras caer 60% en lo que va del año, cotizan en múltiplos deprimidos (menores a 1x P/TBV), comparables a los de momentos de crisis extrema. Dada su alta sensibilidad al riesgo país, cualquier compresión adicional genera un efecto multiplicador en valuaciones

En energía, las compañías mantienen múltiplos relativamente bajos (2,5x–3,5x EV/EBITDA), con CEPU como defensiva y YPF/Pampa como apuestas de mayor beta. El sector se ve como un ancla de mediano plazo, aunque persiste la incertidumbre regulatoria y la exposición al tipo de cambio real

Fuente: ONE618

Riesgo principal: el tipo de cambio y un mal escenario político. Una devaluación desordenada afectaría directamente los balances en dólares de bancos y utilities, con potencial impacto en book values. Además, una mala elección del gobierno generaría pesimismo en todos los activos argentinos.

3. Instrumentos en pesos: Lecaps, CER y dólar-linked

- Lecaps: para perfiles conservadores que busquen colocar pesos a corto plazo y hacer tasa. Cabe destacar que comprimió mucho su rendimiento ya que ofrecen tasas entre 30% – 40% TNA. A su vez, la famosa estrategia de “carry trade”, que generó ganancias en dólares tiempo atrás, no resulta tan clara actualmente debido a la latente expectativa de salto del tipo de cambio que absorba el rendimiento de estar pesificado.

- Bonos CER: para perfiles moderados que deseen tomar más duration, sugerimos ir al tramo 2026 de la curva CER por sus elevados rendimiento (algunos CER + 30/37% TIR). Si bien ofrecen cobertura ante una reactivación de la dinámica inflacionaria, no generan cobertura perfecta ante un salto cambiario, teniendo en cuenta que los últimos meses el pass through (devaluación con traslado a precios) fue prácticamente nulo. Sin embargo, a estos niveles tan altos de rendimientos en términos reales son totalmente inusuales para cualquier país con una macroeconomía medianamente sólida. Para tomar dimensión, dentro de nuestros pares de la región, el país con rendimientos tan altos por sobre inflación es Brasil (15% tasa SELIC vs una inflación que corre al 5% anual). De converger a niveles algo más razonables de tasas reales, la ganancia por suba de precio de estar convalidando una tasa real por encima de un 30% en bonos CER sería más que atractiva.

- Dollar-linked: funcionan como seguro en caso de ruptura del esquema de bandas o salto discreto del tipo de cambio, un riesgo que el mercado no descarta para después de octubre. Recomendado para aquellos clientes que precisen hacer cobertura.

Reflexión final

El respaldo internacional y la liquidación extraordinaria del agro permitieron evitar un escenario de crisis inmediata y dieron cierto oxígeno al gobierno en un momento clave. Si bien las tensiones financieras reaparecieron con rapidez y la acumulación de reservas sigue siendo el gran desafío para sostener el esquema cambiario, los precios de los activos locales continúan reflejando gran parte de ese escepticismo.

En este marco, se abren oportunidades interesantes para inversores dispuestos a asumir distintos niveles de riesgo. Los bonos largos y el sector bancario ofrecen el mayor potencial de recuperación en caso de un escenario favorable, mientras que los tramos cortos de la curva soberana y los bonos dollar linked constituyen alternativas más defensivas.

En definitiva, invertir en Argentina hoy exige reconocer la volatilidad del contexto, pero también permite aprovechar valuaciones históricamente bajas y un punto de entrada que pocas veces se presenta en el mercado local.

Por Ana Rubicondi – Global Focus Investments

↓ MANEJO NUTRICIONAL PARA OBTENER EL MEJOR NOVILLO ↓

MIERCOLES 15 DE OCTUBRE – 14 HS | DARIO COLOMBATTO