Por Leandro Ameriso | Global Focus Investments

La incertidumbre económica argentina ya es moneda corriente. Estas últimas semanas no han sido la excepción. La economía comienza a dar señales de enfriamiento en su nivel de actividad, en un contexto atravesado por una política monetaria errática y la proximidad a dos elecciones que resultarán determinantes para el rumbo del país.

Los temas en boga últimamente son los altos niveles de tasas de interés, la suba en la cotización del dólar y los datos de actividad económica que no son favorables.

Partimos desde los datos macro para luego pasar a dólar y tasas, cerrando con algunas ideas de inversión.

Actividad y actualidad:

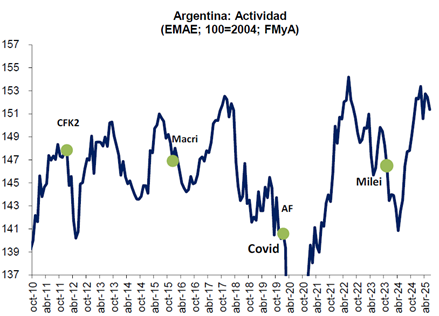

El estimador mensual de actividad económica (EMAE) del mes de junio marcó una caída del 0,7% mensual con respecto a mayo. Si bien el dato marca una suba interanual del 6,4% con respecto a Junio/2024 no hay que dejarse llevar mucho con este indicador ya que se toma una base de comparación muy baja (la economía argentina recuperó gran parte de la caída a partir de Julio /2024 hasta finales de año).

Como se puede ver, durante el tercer y cuarto trimestre de 2024 la economía vio una rápida recuperación de la caída registrada en los primeros meses de mandato. Esto se explica fundamentalmente por 2 factores. Una veloz recuperación salarial real y el rápido ascenso del crédito al consumo privado. Ambos hechos fomentados por la contundente desinflación. Por el lado de los salarios, estos recuperan en el margen al ajustar tomando inflaciones pasadas más elevadas, mientras que la mayor demanda de dinero y remonetización económica, encuentra su contraparte en el mayor acceso al crédito privado.

Es así que a partir de octubre esta recuperación salarial encuentra un pico y estabilidad, en conjunto con una tasa de interés real que progresivamente se vuelve más restrictiva. La recuperación económica se estancó en niveles de producto similares a los máximos alcanzados en 2011/2015/2018/2022.

De aquí en adelante el salto y progreso en la actividad se verá directamente influenciada por incrementos en la productividad por trabajador (vinculada a la inversión productiva), en conjunto con la estabilidad macroeconómica y seguridad jurídica. Esto último parece ser el objetivo donde apuntan los cañones del gobierno. Sin embargo, la inversión local y extranjera necesaria para dar ese último empujón a la productividad todavía no llega. Parece aguardar confirmaciones sobre cambios estructurales y mayor seguridad jurídica (hecho difícil que se concrete con el congreso actual). Se manifiesta probable un contexto de estancamiento de la actividad económica hasta finales de año, lo que complica los pronósticos más positivos de crecimiento en zonas del 5% PBI interanual (esto implicaría una suba mensual promedio de más de un 0,6% PBI), y lleva a ajustar los pronósticos a la zona del 3,7% PBI.

En el mientras tanto, están todos los ojos puestos en las elecciones de septiembre/octubre. En este sentido, adherimos a la frase “no hay octubre sin septiembre”, dado que se llevan a cabo las elecciones en PBA (región que conforma una amplia parte del padrón electoral).

Considerando la reacción del mercado a la lucha en Diputados por los proyectos de discapacidad, financiamiento universitario y reforma jubilatoria, se prevén meses volátiles para este período electoral

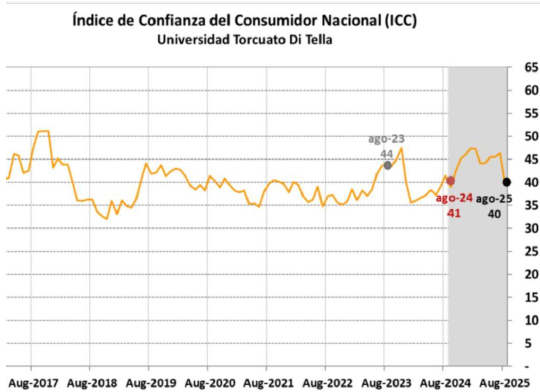

Sumado esto a las diversas acusaciones y denuncias que apuntan al núcleo de gobierno pueden ser algunos de los causales de la súbita caída en el índice de confianza del consumidor (13% en agosto) y de gobierno elaborado por la universidad Torcuato Di Tella.

Un contexto actual desfavorable para el gobierno en vísperas de elecciones que ya se estima muy empatadas entre LLA y el Kirchnerismo en PBA.

Un resultado neutro en septiembre y una victoria en octubre que permita consolidar el frente legislativo para el gobierno, blindando el supéravit fiscal y permitiendo avanzar con reformas estructurales como la laboral y previsional, parecen ser requisitos indispensables para que el mercado asigne esa cuota de confianza restante que impulse a la economía.

Dólar

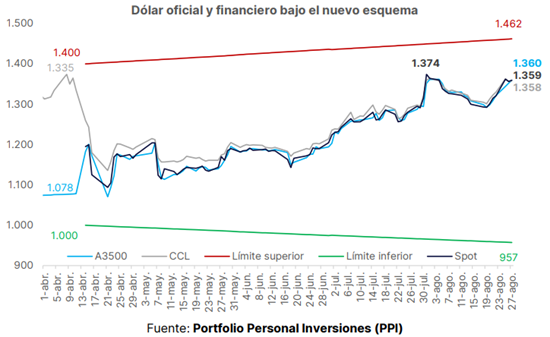

Post salida del cepo a mediados de abril, el tipo de cambio parecía sentirse cómodo en una pseudo banda entre $1.100 y $1.200, coqueteando más con el piso que con el techo de las bandas establecidas. Durante ese proceso, el gobierno apuntaba todos los incentivos a que el mismo toque la banda inferior (de $1.000 en un inicio) de forma de poder comprar y acumular reservas.

Desde fines de junio que la película comenzó a ser otra, donde el tipo de cambio comenzó a tener una dinámica más alcista, impulsada principalmente por la menor oferta de dólares dada la vuelta a las retenciones (por un tiempo) y el fin de la estacionalidad agro.

Luego de varias ruedas de volatilidad, el tipo de cambio oficial tocó su máximo en el año en la última rueda de julio, llegando a $1374 (a un 5% del techo de la banda). Parte de este movimiento parece explicarse por la no renovación de los contratos de futuro de dólar por parte del BCRA para los vencimientos de ese día.

↓ Lo que viene despues de Octubre ↓

Miercoles 3 de Septiembre – 14 hs | Salvador Di Stefano

¿Qué vemos hacia adelante?

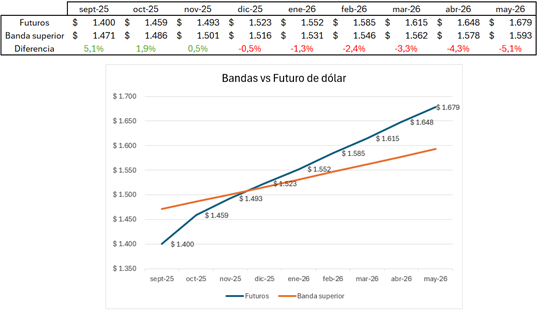

Analizando el mercado de futuros de dólar, podemos deducir que se descuenta un rompimiento del esquema cambiario de bandas de flotación a partir de diciembre/enero. Es decir, se está convalidando un precio para el dólar por encima del techo de la banda para los meses post elecciones.

A esto se le suman comentarios desde altos mandos sobre: “Después de las elecciones es otra historia” y la próxima revisión del FMI a fines de enero, donde muchos estiman una posible flexibilización en el frente cambiario.

Tasas de interés

Parecería ser el consenso que la maniobra de política monetaria llevada a cabo en las últimas semanas no fue administrada de la mejor manera. Tras el desarme de LEFIs y su canje a Lecaps el BCRA efectivamente logró sanear su balance de deuda. El nuevo objetivo del Tesoro pasa a ser el estirar los perfiles de vencimiento de deuda.

Pasar de un sistema donde los bancos colocan su liquidez a muy corto plazo (“Overnight”-de 1 a 7 días) a un sistema donde las colocaciones se hacen a plazos más extendidos (30 /60 días) está siendo más doloroso de lo que se esperaba.

No se trata de un error de enfoque, parecería lógico, para profundizar el proceso de desinflación pasar de un modelo en el que se controlaba la tasa de interés a un modelo donde se controlan agregados monetarios. En una economía como la argentina, con un mercado de capitales y de crédito muy reducido, la tasa de interés parece ser una herramienta insuficiente para controlar la inflación, es así que se busca una intervención directa en las cantidades de dinero en la economía.

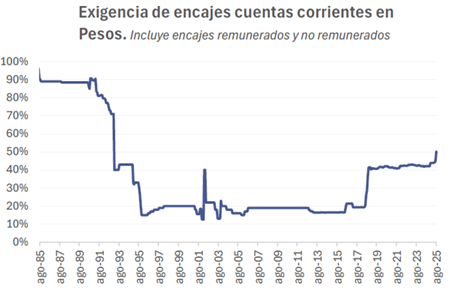

Las consecuencias de este modelo son que en un lapso de 2 semanas la tasa de interés a un día pasó de la zona del 2%TNA (en pesos) a la zona del 140% TNA. Los créditos al sector privado se contrajeron, en consonancia con la actividad económica, y una política de encajes lo más restrictiva desde la última hiperinflación.

Parecería ser mayor el peso relativo de un tipo de cambio más alto, en la antesala de una elección, que un mercado de pesos “libre”. Es así que rápidamente se volvió a un sistema similar al previo a la salida de las LEFIs, con pases activos y pasivos definiendo en conjunto techos y pisos para la tasa de interés (la cual cierra hoy en promedio 20% más arriba que hace tan solo un mes)

En palabras del propio ministro de economía. “No vamos a dejar que vaya ni un peso al mercado”. Dicho de otro modo, tasas altas de corto plazo, y tipo de cambio fluctuando cercano a la banda hasta pasadas las elecciones.

Una apuesta directa del gobierno contra el tipo de cambio y la inflación. A pesar de los dichos por el presidente desmintiendo la existencia de pass-through, las políticas actuales parecen indicar lo contrario. Previniendo una escalada dolarización y consecuente incremento en precios que puedan afectar los resultados mensuales de cara a unas elecciones.

Inversiones:

Dado este contexto planteamos distintas alternativas de inversión para distintos perfiles de riesgo.

Analizando el mundo de instrumentos a tasa fija en pesos recomendamos adoptar una estrategia “Barbell”, que radica en estar muy corto y largo a la vez, creando una “curva propia” en tasa fija.

La estrategia consiste en por un lado, posicionarse en instrumentos a corto plazo (Lecaps a 1/2 meses), aprovechando está curva invertida (rendimiento a corto mayores que a largo). Por el otro lado, extender Duration con instrumentos de cobertura a mediano plazo. Nos gustan los instrumentos CER a fines de 2026, rindiendo tasas cercanas a CER (inflación) + 20%, captando así interesantes rendimientos en términos reales y teniendo lugar a una fuerte ganancia de capital (por suba de precio) ante una normalización de la curva.

Por el lado de instrumentos dolarizados, anticipando una mayor flexibilización en el esquema cambiario posterior a las elecciones legislativas de octubre, vemos interesante la cobertura que nos brindan los instrumentos más cortos. Es así el caso del bono Dólar Linked a enero/2026 (D16E6) y el Bopreal a octubre/2027 (BPOC7). Ambos con tasas cercanas al 10% en dólares.

Por Leandro Ameriso | Global Focus Investments

CURSO DE POSTGRADO EN AGRONEGOCIOS 2025/26